Cómo invertir en high yield en entornos de recesión

6 FEB, 2023

Por J. Safra Sarasin

Durante la última década, los inversores han disfrutado de olas de fuertes rentabilidades, condiciones monetarias laxas y optimismo de mercado. Ahora que los bancos centrales están cambiando de rumbo, los inversores están empezando a reconsiderar sus decisiones de asignación de activos. A medida que la economía global se dirige hacia una recesión, vender los activos de mayor riesgo puede parecer el curso de acción natural. Sin embargo, este enfoque podría ser perjudicial a medio plazo, especialmente para los inversores en bonos high yield.

Las ventajas de permanecer invertido

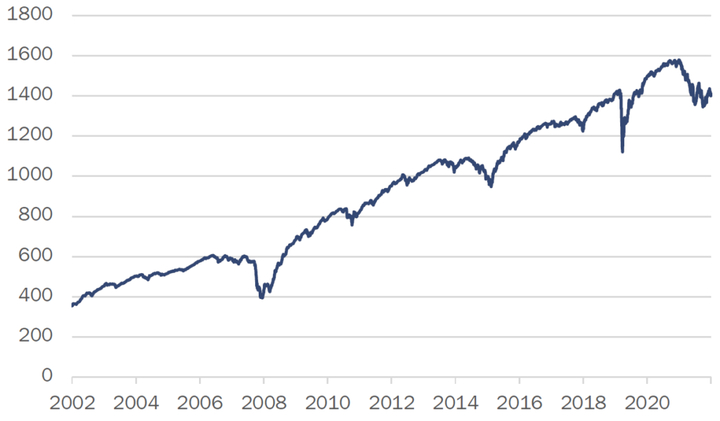

Varios estudios1 han demostrado que perderse los mejores días del año resulta en una rentabilidad menor en comparación con los inversores que mantuvieron su inversión durante el medio-largo plazo. Los inversores del US High Yield Index (Gráfico 1) recuperararon alrededor del 80% de sus pérdidas durante las principales correcciones del mercado durante los siguientes tres meses. Además, varios estudios2 demuestran que la asignación estratégica de activos impulsa alrededor del 80 % de la rentabilidad de la cartera. También cabe destacar que el high yield tiene importantes beneficios de diversificación y puede mejorar el perfil de rentabilidad-riesgo de una cartera clásica 60/40.

En las recesiones, "liquidity is king"

Seleccionar los bonos correctos es crucial, y en este entorno, también es clave enfocarse en la liquidez de las compañías. Los emisores high yield con amplia liquidez están mejor posicionados para sobrevivir a las difíciles condiciones del mercado y cumplir con sus obligaciones de deuda.

A medida que avanza la recesión, las empresas que son proactivas en la firma de líneas de liquidez a más largo plazo o que han aplazado los vencimientos de sus créditos se beneficiarán. Los emisores que gestionen bien sus necesidades de liquidez tendrán más probabilidades de batir al mercado.

Gestión activa y sostenibilidad para identificar los ganadores

La selección activa es crítica para “evitar a los perdedores" y combinarla con la sostenibilidad aporta una valoración más holística. Con el ESG, podemos mitigar los riesgos que el mercado suele subestimar, como los riesgos de reputación, ambientales y operativos. También nos permite identificar emisores sostenibles y de alta calidad, cuyos negocios tienden a ser más resilientes.

Además, los inversores high yield tienen una amplia gama de herramientas a su disposición para abordar los riesgos de inversión, como el ranking the seniority del bono, su colateral, los covenants, las opciones put, y el timing del vencimiento. Cuando se utilizan de forma selectiva, estas herramientas pueden proporcionar una protección y una oportunidad excepcionales. Un gestor puede asumir una exposición diversificada a sectores y emisores, y obtener rentabilidades competitivas incluso en tiempos difíciles, al elegir los bonos adecuados dentro de la estructura de capital del emisor.

Destruyendo mitos sobre el high yield

Las recesiones no son propicias para que las empresas prosperen, pero por sí solas no son responsables de las tasas de impago. La próxima recesión está impulsada por la inflación, por lo que es probable que inflija menos daño a los beneficios corporativos y, por lo tanto, genere menos defaults que las recesiones provocadas por el crédito, como las de 2001 y 2008. Las tasas de impago históricas ahora son menos relevantes que antes, pues la composición de los índices de high yield ha cambiado significativamente a lo largo de los años con la adición de más créditos de calificación BB y unos balances más sólidos. Asimismo, los altos precios de la energía son un factor positivo para el importante sector de la energía en high yield. Los bonos de high yield también están viendo cómo sus vencimientos se retrasan aún más en el futuro.

La inflación no siempre duele

Suele haber escepticismo sobre la capacidad de la renta fija para generar rendimientos reales en un entorno inflacionario. Sin embargo, históricamente los bonos de alto rendimiento han ofrecido rendimientos reales positivos (Gráfico 2). La inflación puede que no sea necesariamente perjudicial para los beneficios corporativos, si se gestiona bien.

Enfrentarse a los desafíos de 2023 con las herramientas adecuadas

De la volatilidad surge la oportunidad y los inversores pueden navegar a través de las desaceleraciones económicas con una gestión activa y una cuidadosa selección de valores. En lugar de adoptar una asignación de aversión al riesgo y salir del mercado por completo, un mejor enfoque sería permanecer invertido en high yield, centrándose especialmente en emisores de calidad con amplia liquidez y sólidas credenciales de sostenibilidad.

Gráfico 1: Rendimiento total del high yield estadounidense en los últimos 10 años

Fuente: Bank J. Safra Sarasin Ltd, ICE BofA US HY index, a 31/12/2022.

Gráfico 2: Rendimiento del índice de high yield vs el IPC

Fuente: Source: ICE BofA index, Bank J. Safra Sarasin Ltd.

1 Brocato, Joe; Chandy, P R. Journal of Portfolio Management; London Vol. 20, Iss. 2, (Invierno 1994): 39. Strategic Asset Allocation and Other Determinants of Portfolio Returns.

2 Jeffrey T. Hoernemann, Dean A. Junkans and Carmen M. Zarate. The Journal of Wealth Management Winter 2005, 8 (3) 26-38; Santacruz, Lujer, Strategic Asset Allocation and Portfolio Performance (2011). Journal of Management Research, Vol. 1, No. 2, 2011.