La rentabilidad de la renta fija ha vuelto

20 FEB, 2023

Por Muzinich & Co

Por Erick Muller, Director, Product and Investment Strategy and Co-Head of the Asset Allocation Group de Muzinich & Co.

En cuanto a las previsiones de renta fija para 2023 desde Muzinich & Co exponemos cuatro puntos principales en los que nos basamos para aportar nuestra visión. El primero de ellos es el enfoque en la calidad crediticia, y es que ante una posible recesión, apostaríamos por un enfoque centrado en la renta fija corporativa de mayor calidad dentro de los tramos de calificación BBB y BB. El segundo de ellos es que las valoraciones ofrecen un buen punto de entrada: y es que tras las ventas masivas registradas en 2022, las valoraciones del mercado de renta fija corporativa, en comparación con la rentabilidad histórica y esperada de la renta variable, han vuelto a niveles atractivos, especialmente en el caso de los bonos denominados en euros.

Por ello, creemos que no se prevé un escenario tan negativo para las tasas de impago como descuenta el mercado: pero tampoco se descarta por completo zonas de fragilidad. Además, se atisba el final de las subidas de los tipos de interés: los ciclos de subidas de tipos de interés de los Bancos Centrales podrían estar próximos a su fin, aunque sus objetivos finales continúan sin estar claros. Teniendo en cuenta estos puntos mencionados, exponemos nuestros posicionamientos en renta fija para este año a continuación:

La deuda corporativa de alta calidad constituye una opción prudente

De cara al que probablemente será un periodo de debilidad económica, la inversión en deuda corporativa de calidad ofrece un perfil de riesgo/remuneración atractivo y se presenta como una inversión prudente tanto en el segmento de grado de inversión como en el de alto rendimiento. La elevada prima de cobertura potencia el atractivo de los mercados denominados en euros. Dentro de los mercados emergentes, esperamos que los inversores se vean recompensados por una prima por diferencial extra frente a la deuda corporativa estadounidense de calidad equivalente. En el ámbito del alto rendimiento, nos centramos en los segmentos de mayor calidad de la deuda corporativa con calificaciones BB y B elevada.

En Europa, consideramos que los bonos híbridos y la deuda subordinada del sector financiero ofrecen un buen valor, ya que sus emisores suelen recibir calificaciones de grado de inversión y presentan un escaso riesgo de impago. Los préstamos apalancados también ofrecen un carry cómodo, si bien abogaríamos una vez más por centrarse en la deuda corporativa de mayor calidad, con una ligera sobreponderación de los mercados denominados en dólares estadounidenses.

Un enfoque flexible en materia de asignación sectorial

Habida cuenta del incierto contexto macroeconómico y de los crecientes riesgos de recesión, seguimos prefiriendo los sectores defensivos, como los de telecomunicaciones y atención sanitaria. Por su parte, adoptamos un posicionamiento más selectivo respecto a los sectores cíclicos; así, invertimos en deuda corporativa que ofrece valor, flujos de caja y capacidad de mejora del balance si la situación económica empeorara. Preferimos evitar los sectores vinculados al consumo discrecional o los bienes inmuebles, aunque estos últimos podrían ofrecer pronto oportunidades específicas a medida que el saneamiento de los balances se convierta en un factor prioritario.

Nos quedamos en el tramo corto de la curva

En estos momentos, consideramos que las estrategias de duración corta resultan atractivas, por cuanto ofrecen menos volatilidad, acceso a valoraciones atractivas del mercado crediticio y un mayor rendimiento total. Aunque llegará el momento de optar por duraciones mayores, nos gustaría ver señales más convincentes de desaceleración de la inflación mundial antes de modificar el mix de riesgo entre la deuda corporativa y la duración. Las estrategias tácticas pueden adoptar un sesgo barbell en materia de duración a fin de materializar el valor del tramo largo del grado de inversión.

Los mercados de deuda corporativa ofrecen por fin un carry tras su desaparición durante muchos años, por lo que albergamos unas positivas perspectivas de rentabilidad superior en 2023. Los rendimientos han vuelto, y los inversores deberían beneficiarse de ello.

Análisis detallado de los aspectos fundamentales y las valoraciones

Fundamentales de la deuda corporativa: flexibilidad frente a rigidez

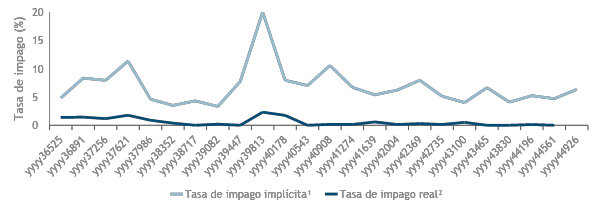

Aunque es probable que los impagos aumenten, creemos que este ciclo de impagos será más moderado que en anteriores mercados bajistas, a pesar de lo que el mercado está descontando (Gráfico 1).

No anticipamos que el mercado de bonos vaya a estar cerrado a nuevas emisiones en 2023. No existe un muro de vencimientos que complique la situación para el conjunto del mercado y agrave los impagos. La materialización de una recesión no supondría sorpresa alguna, y las empresas aún disponen de una liquidez considerable en sus balances.

¿Está subestimando el mercado la posibilidad de que recibamos una sorpresa negativa con los resultados del próximo año? El repunte de los diferenciales de crédito en el cuarto trimestre, unido al descenso de los rendimientos de la deuda pública, sugiere que el mercado está más relajado en lo referente al riesgo de una recesión grave. Sin embargo, nos mantenemos alerta, centrándonos más en los márgenes que en el crecimiento de los beneficios.

Valoraciones en renta fija: ahora en niveles atractivos

Aunque 2022 afectó a los fundamentales, la evolución de los precios resultó extremadamente beneficiosa para las valoraciones, por lo que el panorama de inversión ha cambiado por completo de cara a 2023. Los rendimientos han vuelto y los inversores podrán beneficiarse de ello, independientemente de donde inviertan.

Se prevé que la asignación de activos en las carteras multiactivos sea diferente en 2023 y otorgue un mayor peso a la deuda corporativa. De cara al futuro, las rentabilidades por dividendo de la renta variable serán probablemente inferiores a los rendimientos de la deuda corporativa: así, cabe que los rendimientos de los bonos de grado de inversión (EE. UU. o Europa) dupliquen a la rentabilidad por dividendo, mientras que los de los títulos de alto rendimiento podrían llegar a cuadruplicarla. En consecuencia, esperamos que los mercados de deuda corporativa se vean respaldados por las decisiones de asignación a principios de 2023.

Conforme nos adentramos en lo que probablemente será un tramo más débil del ciclo de crecimiento económico, nos decantamos por la deuda corporativa de mayor calidad dentro de los segmentos de grado de inversión y alto rendimiento. Los diferenciales de los títulos con grado de inversión parecen atractivos respecto a su media a largo plazo (Gráfico 3).

| Diferencial frente a la media a 10 años (p.b.) | Diciembre 2021 | Diciembre 2022 |

|---|---|---|

| Deuda corporativa europea con grado de inversión (ER00) | -19 | +50 |

| Deuda corporativa estadounidense con grado de inversión (C0A0) | -33 | +12 |

| Deuda corporativa europea de alto rendimiento (HEC0) | -61 | +101 |

| Deuda corporativa estadounidense de alto rendimiento (H0A0) | -129 | +27 |

| Deuda corporativa de mercados emergentes con grado de inversión (EMIB) | -48 | -20 |

| Deuda corporativa de mercados emergentes de alto rendimiento (EMHB) | 0 | +22 |

Sobreponderar Europa frente a EEUU

A principios de 2022, estábamos sobreponderados en deuda corporativa estadounidense, lo que deparó buenos resultados a la luz del conflicto entre Rusia y Ucrania y el consiguiente impacto negativo en Europa. No obstante, tras la acusada rentabilidad inferior de la deuda corporativa europea, gran parte de las malas noticias quedaron descontadas en el precio, por lo que invertimos esta exposición durante el verano, pasando a estar sobreponderados en términos generales en Europa.

De cara al futuro, estructurar una cartera diversificada con títulos de EE. UU. y Europa probablemente sea la mejor opción, ya que existen riesgos a ambos lados del Atlántico. La resiliencia de la economía estadounidense, ilustrada por la solidez de su mercado laboral, podría llevar a cometer errores en materia de política monetaria y generar una desaceleración macroeconómica más acentuada de lo previsto. En Europa, al margen del conflicto entre Rusia y Ucrania, resulta probable que los elevados precios de la energía otorguen continuidad tanto a los problemas de oferta como a las limitaciones del poder adquisitivo.

El segmento de alto rendimiento parece ofrecer un buen valor. De nuevo, atendiendo a los movimientos extremos de 2022, esta clase de activo está ahora bien protegida frente a nuevos movimientos significativos de los diferenciales. En cuanto al segmento del mercado de alto rendimiento con calificaciones BB y B de EE. UU., el diferencial actual [380 p.b.] debería aumentar en 190 p.b. para fulminar la rentabilidad total prevista en los próximos 12 meses si los rendimientos de la deuda pública se mantuvieran inalterados.[1]

Los bonos híbridos y subordinados del sector financiero, que obtuvieron unos resultados notablemente inferiores en 2022, también parecen ofrecer oportunidades de reinversión. Hemos visto a muchos emisores refinanciar bonos subordinados, a pesar de las condiciones económicas adversas, lo que demuestra su compromiso con estos instrumentos en el marco de sus estructuras de capital. Si bien cabe que las subidas de tipos de interés no hayan terminado aún, estos instrumentos ofrecen, a nuestro juicio, una convexidad atractiva frente a los ahora limitados riesgos a la baja y la menor volatilidad prevista de aquí en adelante. Dado que la deuda sénior se encuentra bien anclada en el grado de inversión, estos instrumentos están menos expuestos a posibles decepciones en el plano macroeconómico.

Perspectivas de crecimiento mundial

¿Cómo equilibrarán los bancos centrales la fase final de sus ciclos de endurecimiento de los tipos con el creciente riesgo de recesión? Resulta probable que en 2023 el crecimiento económico mundial se ralentice de forma considerable, ya que las economías de EE. UU., Europa y China están llamadas a debilitarse y presentan unas perspectivas inciertas. El impacto de los cambios en las políticas monetarias suele tardar algún tiempo en hacerse notar en la economía real, por lo que la mayor parte del ajuste de tipos efectuado en 2022 no se dejará sentir hasta 2023.

Esto aumenta las probabilidades de que EE. UU. entre en recesión técnica en el segundo semestre del año. Las economías europeas, más expuestas a la subida de los precios de la energía, probablemente estén experimentando ya una contracción de la actividad. China no se vio afectada por un endurecimiento de su política monetaria, sino por una serie de decisiones estratégicas internas en la gestión de la COVID y de su sector inmobiliario, altamente apalancado.

En conjunto, existen motivos para anticipar que la recesión será temporal y poco profunda tras la publicación de unas cifras de inflación inferiores a lo previsto en EE. UU., las ingentes ayudas en materia presupuestaria articuladas en Europa para 2023 y lo que parece un cambio radical de postura en China acerca de la COVID-19 y el sector inmobiliario.

El ritmo de desaceleración de la inflación resulta clave para los mercados financieros

La desaceleración de la inflación constituye una prioridad monetaria y política para 2023. Las primeras regiones que logren reducir la inflación hasta sus niveles objetivo serán las primeras en percibir los beneficios macroeconómicos y probablemente atraerán flujos de capitales a escala internacional. Una inflación más baja contribuye a proteger el poder adquisitivo de los consumidores, así como los márgenes empresariales y los salarios reales. Además, reduce el riesgo a que se desate una espiral inflacionaria por compensación salarial y elimina el riesgo de suceso extremo que supondría un endurecimiento excesivo de las políticas monetarias, al tiempo que abre la puerta a un giro en los ajustes de los tipos de interés de los bancos centrales.

A nuestro parecer, deberá producirse un descenso más acusado y sostenido de la inflación para que los bancos centrales se sientan cómodos y dejen de subir los tipos. El reto en términos de comunicación de los bancos centrales consiste en ralentizar el ritmo de las subidas de tipos sin provocar un rally de los activos financieros. Esto perjudicaría la transmisión de la política monetaria y daría lugar a nuevas subidas de tipos.

En su reunión de diciembre, el Comité de Operaciones de Mercado Abierto de la Reserva Federal (FOMC) confirmó su intención de subir los tipos al menos hasta el 5% de aquí al segundo trimestre de 2023 y de mantenerlos elevados durante algún tiempo. En el caso del Banco Central Europeo (BCE), cabe que le resulte más difícil "anclar" las expectativas, ya que la inflación aún no ha alcanzado un tope de forma convincente. En su reunión de diciembre, el BCE transmitió un mensaje de tono contundente sobre los tipos. Esto está en consonancia con nuestra arraigada perspectiva de que la facilidad de depósito podría alcanzar el 3% a mediados del segundo trimestre de 2023, nivel en el que el BCE debería sentirse cómodo para esperar y ver cómo progresa la desaceleración de la inflación y evaluar los impactos de segunda ronda derivados de las negociaciones salariales.

En cuanto a los mercados de renta fija, de confirmarse la desaceleración de la inflación desde su máximo del tercer trimestre de 2022, el punto álgido de los rendimientos registrado en octubre de 2022 podría constituir la referencia tope de cara a 2023. También ayudaría a reducir la extraordinaria volatilidad del mercado de renta fija en 2022, una condición indispensable para que se produzcan entradas de capitales sostenidas en la renta fija.

Economías emergentes

Los mercados de deuda emergente sufrieron fuertes salidas de capitales en 2022. El triple riesgo que planteaba un menor crecimiento mundial, unos tipos y rendimientos estadounidenses más elevados, y un dólar más fuerte suponía un incómodo escenario para los inversores internacionales. Muchas economías emergentes endurecieron sus políticas monetarias al principio del ciclo (Europa del Este, Brasil, Sudáfrica) con vistas a controlar las expectativas de inflación, si bien fueron más allá de sus objetivos iniciales a causa de la guerra de Ucrania y el consiguiente shock inflacionista añadido.

Aquellos países que se demoraron a la hora de efectuar ajustes de tipos dolorosos se enfrentan ahora al reto de desanclar las expectativas de inflación (Corea del Sur, Filipinas, Chile, Colombia). El año que viene continuará estando marcado por la situación macroeconómica en los mercados emergentes, que contarán con escaso margen de error ante el crecimiento económico previsiblemente plano de los mercados desarrollados. El desafío para las economías emergentes será alcanzar una posición en la que puedan impulsar la demanda interna para compensar el descenso de las exportaciones.

Por su parte, China afronta actualmente dos retos. En primer lugar, los cambios progresivos pero considerables en su política de COVID cero deberían contribuir a la recuperación de su economía. Así, está previsto que su producto interior bruto real crezca a una tasa próxima al 4% anualizado en 2023, frente al 2,5% de 2022. No obstante, a corto plazo, la relajación de las restricciones por la COVID podría venir acompañada de un aumento en el número de casos, lo que mermaría la confianza de los consumidores.

En cuanto al segundo reto, el objetivo parece ahora bien definido, es decir, evitar que se produzca cualquier cataclismo que la economía china no pueda permitirse, pero sin ofrecer una solución general financiada por el Estado. Independientemente de que el vaso esté medio lleno o medio vacío, el riesgo de suceso extremo de que se produzca una recesión más grave con un respaldo insuficiente parece haber desaparecido.

Conclusión

Nos hallamos en un periodo de transición desde un entorno de inflación reducida y bajos tipos de interés hacia un panorama económico y financiero notablemente distinto. En 2023 habrá incertidumbre y volatilidad. Consideramos que, en este escenario, la deuda corporativa de alta calidad ofrece oportunidades de inversión atractivas.

La finalidad de este material no es ser tenido en consideración como previsiones, análisis o consejos de inversión, y no constituye una recomendación, oferta o invitación para comprar o vender valores o para adoptar ninguna estrategia de inversión. Muzinich & Co manifiesta estas opiniones en enero de 2023 susceptibles de cambio sin previo aviso.