La riapertura della Cina e le tensioni commerciali creano opportunità nei mercati emergenti

9 MAG, 2023

Di PIMCO

AUTORI: Pramol Dhawan, Managing Director e Portfolio Manager for Emerging Markets, Lupin Rahman, Executive Vice President e Portfolio Manager, e Carol Liao, China Economist di PIMCO

L'allentamento delle politiche zero-COVID-19 fa ben sperare per l'economia cinese quest'anno, rafforzando un contesto macroeconomico globale già costruttivo per i mercati emergenti. La crescita dei mercati sviluppati è stata più resiliente del previsto, anche se le recenti tensioni nei settori bancario statunitense ed europeo potrebbero aumentare il rischio di una recessione più profonda. Inoltre, l'inflazione headline a livello globale sembra aver raggiunto il suo picco e la Federal Reserve potrebbe essere vicina alla fine del suo ciclo di inasprimento delle politiche.

Le economie asiatiche con un'ampia esposizione ai settori dei consumi e dei servizi cinesi potrebbero trarre i maggiori vantaggi. Anche i Paesi esportatori di materie prime potrebbero trarre beneficio, ma gli effetti potrebbero essere più modesti e variegati rispetto ai cicli precedenti. Il petrolio potrebbe ricevere un lieve impulso alla domanda dal settore dei trasporti cinese, mentre è improbabile che i materiali industriali come l'alluminio e l'acciaio, fortemente utilizzati nel settore delle costruzioni, vedano forti venti di coda.

Anche se gli emergenti beneficeranno in generale della ripresa cinese, è probabile che persistano attriti geopolitici e commerciali tra Cina e Stati Uniti. Ciò avrà impatti diversi tra i Paesi emergenti, a causa del riassetto delle relazioni commerciali globali.

La domanda repressa è destinata a trainare la crescita della Cina

La revoca dei controlli legati alla pandemia da parte della Cina, accompagnata dalle misure di sostegno al settore residenziale, sono segnali del fatto che il governo ha riportato l'attenzione sull'economia. Storicamente, i cicli economici cinesi sono stati per lo più guidati dalle politiche e ci aspettiamo una forte ripresa della crescita nei prossimi mesi. Prevediamo per il 2023 una crescita di circa il 5,5% (con un potenziale di rialzo), e la Cina è una delle poche grandi economie in cui la crescita del 2023 supera i livelli del 2022.

La ripresa in questo ciclo non sarà come al solito, poiché il motore della crescita cinese dovrebbe passare dagli investimenti ai consumi. Prevediamo un forte slancio nei settori dei viaggi, del turismo, dell'intrattenimento, degli eventi aziendali e della ristorazione, sostenuto dall'eccesso di risparmio delle famiglie.

Con il calo della domanda globale e il rischio diffuso di recessione, le esportazioni cinesi probabilmente rallenteranno. Le importazioni dovrebbero riprendersi con la ripresa della domanda interna e il turismo in uscita all’estero potrebbe aumentare. Ciò si tradurrebbe in una riduzione dell'avanzo commerciale dei beni e in un aumento del deficit dei servizi. È importante sottolineare che la sostenibilità della ripresa cinese dipenderà dagli adeguamenti politici del Paese e dalla stabilità dell'economia globale.

Gli emergenti sono pronti a beneficiare dello slancio ciclico della Cina

Dalla crisi finanziaria globale del 2008, l'impatto della Cina sulla crescita degli emergenti è aumentato e ha superato quello degli Stati Uniti e dell'Eurozona. Secondo i dati del Fondo Monetario Internazionale e di J.P. Morgan, un incremento di un punto percentuale della crescita cinese fa salire la crescita degli emergenti di 0,2-0,4 punti percentuali. Sebbene si tratti di una stima eccessiva per questo ciclo, data la minore propensione marginale della Cina a consumare beni dei mercati emergenti anziché servizi, dovrebbe comunque essere di supporto alla crescita degli emergenti.

Uno sguardo più attento ai beneficiari della crescita cinese suggerisce tre gruppi principali di Paesi:

- Le economie asiatiche con un'ampia esposizione ai settori dei consumi e dei servizi cinesi sono quelle che ne beneficeranno maggiormente. I dati di gennaio 2023 dell’agenzia di viaggi online Ctrip indicano che le 10 destinazioni più popolari per i turisti cinesi sono Australia, Thailandia, Giappone, Hong Kong, Malesia, Stati Uniti, Singapore, Regno Unito, Macao e Indonesia. Siamo particolarmente costruttivi sul settore del gioco d'azzardo a Macao.

- Gli esportatori di materie prime, come alcuni Paesi dell'America Latina, probabilmente beneficeranno in misura più modesta dell'impatto più ampio dei prezzi sui mercati delle materie prime rispetto alla domanda diretta della Cina. Questo canale sarà probabilmente meno significativo rispetto ai cicli precedenti, poiché la ripresa sarà trainata principalmente dai consumi, a minore intensità di materie prime rispetto agli investimenti che hanno guidato la crescita della Cina.

- In generale, i mercati emergenti dovrebbero beneficiare dell'impatto indiretto sulla crescita globale e sul sentiment dei mercati, con la potenzialità di compensare l’ostacolo ciclico di un rallentamento atteso nei mercati sviluppati.

Riassetto delle relazioni commerciali

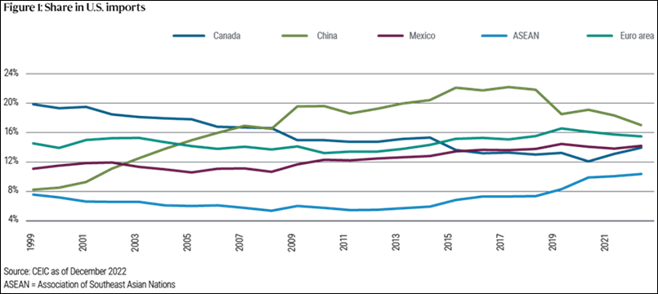

Sebbene la crescita cinese sembri pronta alla ripresa, è probabile che le frizioni geopolitiche e commerciali tra Cina e Stati Uniti persistano, con importanti implicazioni per i mercati emergenti. Sembrano essere in corso ampi cambiamenti nelle catene di approvvigionamento, anche se gradualmente. Dal 2019, l'Asia (esclusa la Cina), il Messico e il Canada hanno aumentato il loro contributo alle importazioni totali degli Stati Uniti, mentre la quota della Cina continua a diminuire, suggerendo che è in corso un nearshoring (cfr. Figura 1). Ciò potrebbe anche essere dovuto in parte a un riorientamento delle importazioni cinesi verso l'Asia, dove, ad esempio, sono aumentate le esportazioni cinesi.

Questa tendenza potrebbe essere ostacolata dal fatto che la strategia degli Stati Uniti si è spostata dalla concorrenza bilaterale a restrizioni più estese sul commercio attraverso attori terzi. Di conseguenza, le economie asiatiche potrebbero avere sempre più la tendenza ad essere neutrali.

Inoltre, poiché gli investimenti in uscita verso la Cina potrebbero essere il prossimo bersaglio delle restrizioni statunitensi, le multinazionali americane stanno già cercando di delocalizzare le catene di fornitura fuori dalla Cina, in particolare per le esportazioni destinate agli Stati Uniti e per quelle specifiche del settore tecnologico. Paesi come la Malesia e l'India sono potenzialmente in grado di beneficiare di queste tendenze a lungo termine verso il nearshoring della tecnologia da parte degli Stati Uniti. Entrambi i Paesi hanno già settori tecnologici competitivi, con capitale umano qualificato e infrastrutture da espandere ulteriormente.

Tra i Paesi in grado di beneficiare del nearshoring, il Messico spicca per i suoi forti legami commerciali, finanziari ed economici con gli Stati Uniti. L'accordo commerciale USMCA implica una riduzione dei costi diretti derivanti dai dazi commerciali, mentre i costi indiretti sono più bassi e vi sono chiari meccanismi di risoluzione in caso di controversie. Il costo unitario del lavoro in Messico è ora inferiore a quello della Cina, mentre la vicinanza del Paese agli Stati Uniti può ridurre i costi di trasporto.

La quota di mercato del Messico nelle importazioni di veicoli a motore degli Stati Uniti è cresciuta del 3,9% dal 2018. Anche i dati sugli investimenti diretti esteri del Messico indicano un aumento nel settore manifatturiero dal 2019.

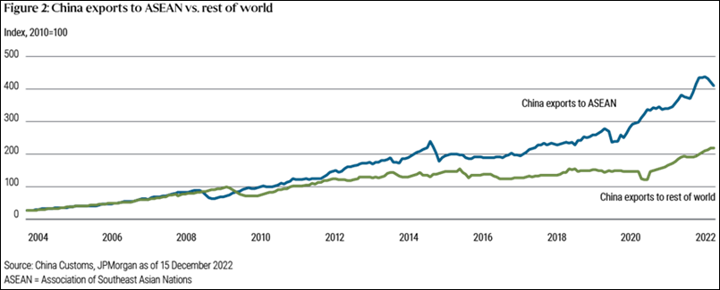

Le tendenze a medio termine della catena di approvvigionamento cinese stanno influenzando gli emergenti in modi diversi. Tra questi, lo spostamento della produzione a valle verso produttori regionali a basso costo come Vietnam e Bangladesh. Gli investimenti diretti cinesi verso la regione sono aumentati notevolmente, così come le esportazioni cinesi verso la regione rispetto al resto del mondo (cfr. Figura 2). Sul versante a monte della catena, in particolare nei flussi commerciali legati alla tecnologia, Taiwan ha guadagnato quote rispetto a Corea e Giappone, potenzialmente a causa di considerazioni geopolitiche e di costo.

A lungo termine, riteniamo che queste tendenze continueranno. Gli esportatori cinesi cercheranno probabilmente di esplorare nuovi mercati nei Paesi in via di sviluppo e nei Paesi emergenti, cercando di mitigare l'impatto delle restrizioni statunitensi. Detto questo, riteniamo che, dato il significativo squilibrio commerciale con gli Stati Uniti e l'ampio divario nei mercati tecnologici e finanziari, è improbabile che la Cina adotti misure di ritorsione sostanziali contro gli Stati Uniti. Inoltre, come gli Stati Uniti, la Cina continuerà probabilmente a espandere la propria influenza globale e a cercare cooperazione con possibili alleati.

Per i mercati emergenti, ciò significa che i Paesi cercheranno di trovare un punto d'incontro tra le strategie di Stati Uniti e Cina. Alcuni beneficeranno naturalmente di questa tendenza, mentre altri cercheranno di rimanere geopoliticamente neutrali. Il risultato sarà probabilmente un panorama più differenziato e multipolare negli emergenti.

Implicazioni per gli investimenti

Le nostre prospettive cicliche per gli emergenti sono costruttive, in quanto la riapertura della Cina li favorisce in maniera spropositata e la Fed sembra vicina alla fine del ciclo di rialzo dei tassi.

I vantaggi di diversificazione e di rendimento degli emergenti rispetto ai mercati core dovrebbero persistere. Riteniamo che un modo per cercare opportunità derivanti dagli effetti della riapertura della Cina sugli emergenti sia quello di considerare le valute asiatiche come il baht thailandese e il won coreano. PIMCO ritiene che il dollaro, che si è deprezzato dopo aver toccato il picco di 20 anni lo scorso settembre, probabilmente scenderà ulteriormente nel 2023 con il ridursi dell'inflazione, l'aumento dei rischi di recessione e l'attenuarsi di altri shock. Alcune esposizioni selezionate nel debito locale degli emergenti (denominato in valuta locale), come in Brasile e Messico, possono offrire elevati rendimenti reali relativi, che appaiono interessanti data la fase dell'attuale ciclo economico e dei tassi. Vediamo anche opportunità nel debito in valuta forte di Paesi selezionati di alta qualità che possono beneficiare delle tendenze al nearshoring, oltre che i Paesi che possono essere meno esposti ai relativi rischi di ribasso.