Deuda de mercados emergentes: ¿Vaso medio lleno o medio vacío?

21 FEB, 2023

Por Gillian Edgeworth

En pocas palabras: Un panorama incierto tras un año turbulento

Aunque es probable que la inflación mundial siga siendo elevada, esperamos que se estabilice en 2023 y que luego disminuya gradualmente a partir de esos niveles, a medida que las condiciones financieras más restrictivas y la disminución de los cuellos de botella en las cadenas de suministro comiencen a afianzarse. El crecimiento mundial está empezando a enfriarse a medida que los vientos de cola del estímulo fiscal disminuyen y los tipos más altos restringen la actividad crediticia. El ritmo de las subidas de tasas en los mercados desarrollados debería disminuir en el futuro, pero es probable que la retirada de los estímulos monetarios por parte de sus bancos centrales continúe a corto plazo. China podría dar un impulso al crecimiento mundial a medida que sus principales ciudades salgan de los confinamientos por COVID, aunque está por ver si la postura de "cero COVID" del país persistirá en futuros brotes del virus. El firme compromiso de Rusia en la guerra en Ucrania probablemente mantendrá altos los precios de la energía, especialmente en Europa.

Un contexto mundial difícil para los mercados emergentes

Esta confluencia de factores macroeconómicos ha puesto en entredicho el crecimiento económico de los mercados emergentes, que en general se había beneficiado de la recuperación de la demanda mundial a medida que la mayoría de las economías volvían a abrirse tras la crisis. Al igual que en otras regiones, la crisis mundial de los precios de la energía y los alimentos ha hecho subir la inflación general de los mercados emergentes. La crisis de los precios de las materias primas en términos comerciales es positiva para los países emergentes exportadores de materias primas, pero negativa para los importadores.

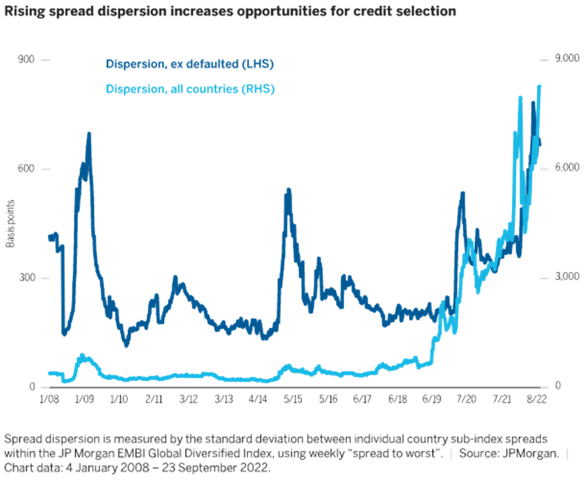

Algunos países emergentes están en mejor posición para capear estas dificultades, debido a la solidez de sus fundamentales y a la facilidad de acceso a la financiación. Otros, sin embargo, se enfrentan a una mayor deuda y a unos responsables políticos que tienen un margen de maniobra limitado en esta coyuntura. Los ciclos electorales nacionales serán otra variable que habrá que seguir de cerca, ya que pueden afectar tanto a la estabilidad política como a las perspectivas de recuperación económica en los países desarrollados, así como en países emergentes clave como Brasil y Turquía. Este incierto contexto mundial ha creado una extrema dispersión de los diferenciales de crédito entre los distintos países (gráfico 1), lo que consideramos una oportunidad atractiva que favorece la gestión activa de las inversiones.

Entre las señales que observamos para potencialmente ser más constructivos se encuentran el alivio de las tensiones geopolíticas, la moderación de los vientos inflacionistas, el hecho de que la política monetaria llegue a los tipos finales y que el crecimiento en China quizás empiece a mejorar. Todo ello contribuiría a reducir el volumen de endurecimiento monetario necesario y, con suerte, disminuiría el daño al crecimiento mundial y de los mercados emergentes.

Gráfico 1. la creciente disparidad de los diferenciales aumenta las oportunidades de selección de créditos

Un panorama más favorable para los activos de deuda de los mercados emergentes

Los diferenciales de crédito de los mercados emergentes, tanto en la deuda soberana como en la corporativa, se han ampliado junto con otros activos de renta fija y, tras varios meses de bajo rendimiento tras la invasión de Rusia en Ucrania, han alcanzado niveles que pueden sugerir que las valoraciones actuales compensan con creces el impacto negativo. Estas valoraciones más bajas podrían ofrecer oportunidades para un análisis profundo país por país y una selección de títulos de valor relativo para capitalizar en consecuencia. Por ejemplo, los fundamentales de muchos emisores corporativos de los mercados emergentes parecen especialmente sólidos en los sectores del petróleo y el gas, las telecomunicaciones, los servicios públicos y las infraestructuras.

La mayoría de los bancos centrales de los mercados emergentes están muy por delante de sus homólogos de los países desarrollados, ya que han subido las tasas de interés de forma significativa en el momento de redactar este informe, lo que ha contribuido a elevar los rendimientos de los mercados emergentes a niveles atractivos. El ciclo de subida de tasas se ha prolongado inesperadamente por el impacto inflacionista del conflicto entre Rusia y Ucrania. La diferenciación entre países sigue siendo importante, ya que las respuestas de política monetaria han variado, y algunos mercados emergentes se acercan al final de sus ciclos de subida (por ejemplo, en América Latina). A medida que la actividad económica mundial comienza a normalizarse, las medidas de estímulo fiscal se desvanecen y los bancos centrales retiran la liquidez, las presiones inflacionistas deberían comenzar a ceder. Esto permitiría a los responsables de la política económica de los mercados emergentes un mayor margen de maniobra para estabilizar las tasas de interés antes de pasar a un ciclo de flexibilización total, sobre todo teniendo en cuenta la holgura económica presente en muchas economías de los mercados emergentes.

En cuanto a las divisas de los mercados emergentes, hemos observado varios vientos cruzados, como la direccionalidad al alza del dólar estadounidense y la volatilidad de las tasas de interés debido a la huida de muchos inversores hacia la "seguridad" percibida. A largo plazo, prevemos que las medidas proactivas de muchos bancos centrales de los mercados emergentes y un mayor déficit comercial exterior de EE.UU. (la balanza comercial de los mercados emergentes ha pasado rápidamente a ser deficitaria en los últimos 12 meses) probablemente ayudarán a reforzar las divisas de los mercados emergentes.

Por último, los datos técnicos de los mercados locales de los mercados emergentes indican que, en general, los inversores extranjeros no tienen suficiente participación en ellos, lo que sugiere una menor demanda en medio de una oferta más débil. En el crédito de los mercados emergentes, la nueva emisión ha estado muy por debajo de las medias históricas y se espera que siga siendo escasa. Si bien es cierto que esta disminución de la oferta también reduce la liquidez, lo que lleva a un aumento de los diferenciales entre oferta y demanda. Los flujos de salida de los inversores se aceleraron en el tercer trimestre, pero recientemente han mostrado signos de desaceleración. Los fondos en divisa fuerte han experimentado mayores salidas y menores niveles de interés cruzado, mientras que las salidas locales han estado dominadas por los asignadores de activos regionales.