Bajas sustantivas en la TPM continuarán en los próximos meses

17 SEPT, 2023

El Banco Central de Chile (BCCh) publicó su tercer Informe de Política Monetaria (IPoM) del año, dando cuenta de pocos cambios en las proyecciones centrales respecto del IPoM anterior.

En el ámbito internacional, el Informe destaca la disminución inflacionaria como un fenómeno global y alerta de las diferencias en las perspectivas y en el grado de endurecimiento de la política monetaria, sobre todo en las economías desarrolladas, lo que estaría detrás del fortalecimiento global del dólar. Al respecto, las nuevas estimaciones para la tasa de los fondos federales de EE.UU. reflejan una postura dovish del BCCh en relación con la visión del mercado en el mediano plazo (IPoM septiembre: 3,1% esperado hacia 2025 vs. Futuros: 4,1%, corrigiendo a la baja desde el 3,5% estimado en el IPoM de junio).

En cuanto a los riesgos externos, resalta todavía una alta incertidumbre, riesgos financieros que continúan vigentes y dudas respecto al desempeño de la economía de China. Con todo, hicieron cambios acotados en los supuestos de crecimiento de los socios comerciales (3,1% para 2023 vs. 3% previo), manteniendo una expansión de 2,3% para el próximo año y un repunte en torno a 3% hacia 2025. A su vez, mantuvieron el precio del cobre en US$ 3,85 para este año, mientras corrigieron al alza la estimación para el valor promedio del petróleo (WTI-Brent) desde US$ 75 a US$ 79 el barril. Para los dos años siguientes, si bien continúan esperando una trayectoria descendente para los precios de las materias primas, la corrección versus el informe de junio es levemente al alza.

En relación con la actividad del país, la proyección central para el crecimiento en 2023 fue corregida marginalmente a la baja tal como anticipábamos (-0,25% desde -0,125% en junio), aunque se mantiene por sobre nuestras estimaciones (Santander: -0,75%). Esta corrección está asociada principalmente a la actividad minera, que ha mostrado un menor dinamismo al anticipado, mientras que la demanda interna permanece prácticamente sin variación, donde el consumo y la formación bruta de capital fijo se encuentran en línea con nuestras proyecciones (Consumo IPoM: -3,7% vs. Santander: -3,7%; FBCF IPoM: -1.2% vs. Santander: -1,3%).

Por su parte, las proyecciones del gasto fiscal se mantienen según lo publicado en el IFP del segundo trimestre, lo que no consideraría el posible efecto que pudiese tener el ajuste por US$ 2.000 millones de menor ejecución que busca el Gobierno.

Las proyecciones de crecimiento del PIB para los próximos años no tienen cambios (2024: 1,75% y 2025: 2,5%), revisándose levemente al alza la demanda interna ante un consumo que mejoraría por mayores salarios (beneficiándose del salario mínimo) y con un mercado laboral en línea con el ciclo, aunque sin dar más detalles de esto último. Con todo, en el informe se estima que la brecha de actividad continuará reduciéndose y se ubicará en terreno negativo en todo el horizonte de política.

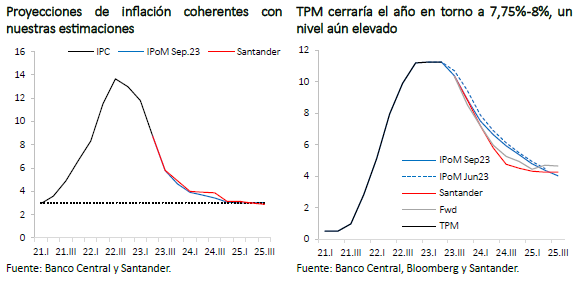

Las proyecciones de IPC tuvieron ajustes menores, revisándose levemente al alza las del IPC total, hasta 4,3% para diciembre de 2023 (4,2% en la proyección de junio; Santander: 4,5%) y 3% en 2024 (2,9% anterior; Santander: 3,0%). Mientras que las del IPC sin volátiles disminuyen para 2023 a 6,3%, quedando en línea con nuestras estimaciones (6,5% anterior; Santander: 6,2%) y para 2024 se corrige levemente al alza a 3,1% (3% junio; Santander: 3,4%). Las proyecciones incorporan el traspaso a precios de la reciente depreciación del peso, el aumento del precio del petróleo y el impacto de las inundaciones, lo que compensa los menores registros de los últimos meses, incidiendo en que los ajustes en las proyecciones anuales sean muy acotados. Se resalta que la inflación de servicios sigue cayendo pausadamente, afectada por indexaciones, junto con una importante disminución de la inflación subyacente de bienes, y de los componentes volátiles, particularmente de la energía.

Coherente con el ajuste a la baja en la inflación sin volátiles, el corredor de la Tasa de Política Monetaria (TPM) se redujo respecto al IPoM previo, en línea con lo que anticipamos ayer tras el recorte de 75 pb en la tasa de referencia. Las caídas son superiores en el corto plazo, sugiriendo para este año disminuciones de entre 150 pb y 175 pb en total en las dos siguientes reuniones, con lo que finalizaría 2023 entre 7,75% y 8%. Esta proyección está en línea con nuestras estimaciones para el cierre de año y la sugerida por las tasas de mercado.

Para 2024, no obstante, las proyecciones del IPoM consideran rebajas más graduales, lo que llevaría a una TPM en torno a 5% a diciembre. Este nivel es superior a lo contemplado en nuestro escenario base, donde estimamos un cierre en torno a 4,5%. En este sentido, si bien la trayectoria de tasas locales está condicionada en parte a la evolución de la política monetaria en EE.UU., consideramos que existe espacio para recortes adicionales dada la convergencia inflacionaria del próximo año y la necesidad de seguir impulsando la actividad económica, la que continuará bajo su tendencia.