Chile: Cifras sectoriales muestran un comienzo de año algo mejor a lo esperado

28 FEB, 2023

Por RankiaPro LATAM

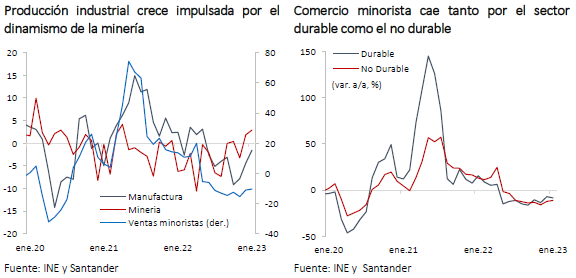

La producción industrial de enero sorprendió al alza (0,5% a/a vs Bloomberg: -0,1%; Santander: -0,1%), impulsada principalmente por el fuerte crecimiento del sector minero (2,9% a/a vs Santander: 1,6%; 0,8% m/m desestacionalizado), tanto por la recuperación en la producción del cobre como por el dinamismo del litio.

Las manufacturas (-1,6% a/a vs Bloomberg: -3,6%; Santander: -2,2%) se mantienen débiles por una decaída demanda asociada al sector externo y de construcción, a lo que se suma el constante déficit que golpea la fabricación de productos químicos incidiendo en -1,3 pp, factores que apuntan a mantenerse en el tiempo.

El comercio minorista estuvo en línea con lo estimado por el mercado (-10,4% a/a vs Bloomberg: -10,2%; Santander: -12,3%), con una leve desaceleración en el margen (-0,2% m/m desestacionalizado), afectado por caídas de productos de construcción y equipamiento del hogar.

Dado lo anterior, nuestra estimación para el Imacec de mañana se mantiene en 0,2% a/a, con una variación mensual desestacionalizada de -0,2%.

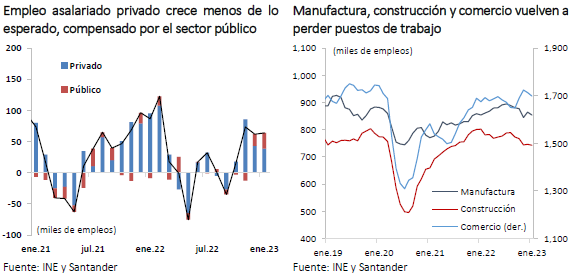

A pesar del crecimiento en empleo, distintos indicadores ponen nota de cautela

Con una creación neta de empleo (43,3 mil) por sobre lo explicado por factores estacionales, un desempleo que se mantiene acotado (8%) y la consiguiente mejora en la tasa de participación (60,6%), el mercado laboral pareciera comenzar el año retomando fuerzas, aunque existen diversos puntos que levantan algunas alertas.

Por una parte, la tasa de desempleo ajustada estacionalmente que publica el INE sube a 8,3%, dando cuenta de que la debilidad del mercado laboral aún se mantiene. Por otra parte, la creación de empleo asalariado privado es menor a la normalmente observada en este período, siendo compensada por el sector público que crece más de lo habitual. A lo anterior se suma una destrucción de puestos de trabajo en los sectores de comercio, construcción y manufactura, donde estos dos últimos han perdido en conjunto 85 mil puestos en los últimos seis meses. Las cifras de actividad apuntan a que continuaría esta tendencia.