¿Cómo afecta la decisión del Banco Central de Chile a la renta fija nacional?

9 AGO, 2023

Por Sara Giménez de RankiaPro LATAM

El pasado viernes 28 de julio el consejo del Banco Central de Chile (BCCh), en su Reunión de Política Monetaria, acordó reducir la tasa de interés de política monetaria en 100 puntos base, hasta 10,25%. La decisión fue adoptada por la unanimidad de sus miembros y estuvo en línea con el escenario más optimista que esperaba el mercado.

¿Cómo se ven afectadas las tasas de interés del mercado?

La teoría económica y la literatura empírica, entrega un constructo que sostiene que la TPM es uno de los principales instrumentos de gestión de la inflación, la cual busca afectar las tasas de interés del mercado con la finalidad de aumentar o reducir la masa monetaria disponible en la economía. Lo anterior da cuenta que la dirección de la política monetaria tiene efectos sobre las tasas de interés del mercado, aunque no es la única variable, también influyen en esta la tasa de interés interbancaria y los datos de IPC publicados mensualmente.

¿Cómo han cambiado las proyecciones de estas variables?

La decisión tomada en la última reunión de política monetaria dio inicio al proceso de recorte en la TPM, tanto desde el ente rector como desde el mercado, donde el escenario es favorable. Por parte del BC, se informó que en el corto plazo la TPM acumulará una reducción mayor a la considerada en el escenario central del IPoM, mientras que el mercado se encuentra optimista frente al camino que tomarían los recortes y se encuentra proyectando con mayor probabilidad un recorte de hasta 125 puntos base para el mes de septiembre.

Lo anterior se debería ir traspasando a las tasas de mercado en las siguientes semanas, lo que implicaría que estas deberían seguir un camino de descenso desde los niveles acumulados actualmente. Por el lado de la inflación, las proyecciones del mercado apuntan a que esta se debería ubicar en torno al rango objetivo del 3% en los siguientes 12 meses, lo que significa una reducción desde los niveles actuales y una contribución al descenso de las tasas de interés.

¿Cuál fue el impacto de la decisión en las tasas de mercado?

Como era de esperar, la reducción en la TPM tuvo un impacto significativo sobre las tasas de interés del mercado en sus diferentes duraciones. Es importante recordar que el efecto de la TPM sobre la dinámica de las tasas de interés del mercado afecta en mayor medida a la parte corta de la estructura de tasas que a la parte larga pero también es importante considerar la sensibilidad que mantienen los instrumentos frente a estos cambios, siendo los de mayor duración, los instrumentos más sensibles.

Si tomamos como referencia las tasas de gobierno en UF y en pesos, estas tuvieron una disminución importante frente a la decisión del viernes. Por el lado de las tasas en UF, las tasas a 2 años pasaron de 3,21% a 3,03%, las tasas a 5 años de 2,55% a 2,40% y las de 10 años tuvieron una variación desde 2,28% a 2,18%, lo cual significa una disminución de 18, 15 y 10 puntos base respectivamente. Por el lado de las tasas en pesos, los movimientos se encuentran en la misma línea con movimientos para las de 2 años desde 3,51% a 3,32%, las de 5 años desde 3,00% a 2,90% y las de 10 años ubicándose en 2,64% desde el 2,69% anterior, lo cual implica un movimiento de 19, 10 y 5 puntos base respectivamente. Los datos anteriores consideran el cierre de los mercados del día viernes 28/07/2023 y el cierre del día lunes 31/07/2023.

¿Cómo influyen las variables externas en las tasas de mercado?

Una consideración que debemos tener a la hora de hablar sobre las tasas de interés del mercado es la situación externa, principalmente la evolución de las variables relevantes en Estados Unidos. Por el momento, debemos prestar mayor atención a la evolución de la inflación y las decisiones de política monetaria que tome la Reserva Federal en las siguientes reuniones.

Por el lado de la inflación, esta ha tenido un comportamiento favorable para los mercados, lo cual significa que ha ido descendiendo en línea con el aumento de la TPM en Estados Unidos y debería seguir con esta tendencia durante los próximos meses.

Es por este motivo que el mercado espera que la tasa de referencia se mantenga en el nivel actual (5,25% - 5,50%) durante lo que resta de 2023 para luego comenzar con el proceso de recortes, lo cual -considerando el proceso de recortes de tasa en Chile- debería aumentar el spread entre ambos países y el tipo de cambio tendería a aumentar, generando presiones inflacionarias en el corto plazo, lo positivo de esto es que el BC monitorea los shocks de mediano/largo plazo sobre la inflación y este efecto se encuentra considerado dentro del escenario central en el último IPoM.

Por otro lado, si el nivel actual en la TPM de Estados Unidos se mantiene, debería generar un alivio para las tasas de mercado externas, lo que no generaría nuevas presiones al alza en las tasas locales.

¿Cómo afectan estos movimientos a la renta fija nacional?

Debemos considerar que existe una relación inversa entre tasas de interés y el precio de un bono, es decir, si la tasa de interés a la que se negocian los bonos sube, el precio de este caerá (y viceversa) y por lo tanto la rentabilidad será negativa si mantenemos todos los otros factores constantes. En caso contrario, si la tasa experimenta una caída, el precio del bono subirá y veremos rentabilidad positiva.

Otro factor que debemos considerar es que la relación entre la tasa de interés y el precio de un bono no es lineal, aunque esta es una buena aproximación del movimiento del precio de un bono frente a variaciones acotadas en las tasas, cuando las variaciones son de mayor magnitud se hace imprescindible considerar que la verdadera relación entre ambas es convexa, lo que quiere decir que las variaciones en el precio dado cambios en las tasas no es constante.

De todas formas, mientras mayor sea la duración de un instrumento de renta fija, mayor será la variación en el precio frente a movimientos en las tasas de interés.

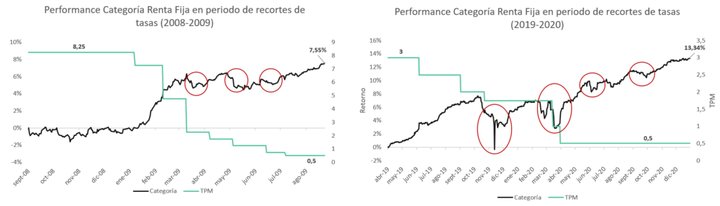

¿Cómo se ha comportado la renta fija en periodos de recortes de tasa?

A continuación, veremos dos escenarios en Chile en periodos de recortes de tasa por parte del BCCh y el comportamiento que ha tenido la deuda local en UF con duración entre 2 y 5 años:

En el 2008 la TPM se encontraba en 8,25% y en 12 meses el BC la situó en 0,5%. Lo anterior provocó que la deuda chilena de una duración neutral obtuviera un buen performance, entregando una rentabilidad en torno al 7,55%. Lo mismo ocurrió el 2019, en donde la TPM se encontraba en 3% y en los siguiente 12 meses esta se situó en 0,5%. En ese periodo la renta fija nacional también mantuvo un buen desempeño, entregando una rentabilidad en 18 meses en torno del 13,34%.

Tras el recorte de 100 pbs, el mercado espera que nuestra tasa de referencia cierre este año en 7,5% y que el 2024 se ubique en 5%. Si miramos la historia y el comportamiento de la renta fija nacional en periodos de recortes de tasas, seguimos viendo una gran oportunidad en instrumentos de deuda entre 3 y 5 años para los próximos 6 y 12 meses.

Es importante destacar que pese a la buena perspectiva para esta clase de activos, agregar mayor duración dentro de las carteras podría generar cierta volatilidad. Si nos situamos en el gráfico del periodo de recortes de tasa entre 2019 y 2020, podemos ver que hubo periodos de estrés que agregaron presión a las tasas (estallido social y pandemia) generando caída en el retorno de algunos meses.

De esta manera, a pesar de que puede ver periodos en donde la renta fija nacional pueda presentar caída en el corto plazo dado algún escenario en particular, en un horizonte de 12 meses el 90% de las veces los instrumentos de mayor duración han tenido un mejor comportamiento que los Money Market.

¿Qué podemos esperar?

Considerando el escenario macroeconómico actual y el mensaje proveniente desde el BCCh, es muy probable que la TPM comience a descender rápidamente durante los siguientes meses. Es dado lo anterior y la evolución esperada de las variables relevantes para las tasas de interés del mercado, que deberíamos seguir observando una disminución de estas en la medida que el escenario central no muestre grandes variaciones, es por lo que nuestra recomendación mantiene la preferencia por instrumentos de deuda local con duraciones levemente largas.