Gobierno de Chile mantiene visión de un crecimiento positivo para 2023, a pesar de corrección a la baja

18 JUL, 2023

El Ministerio de Hacienda de Chile publicó su Informe de Finanzas Públicas (IFP) del segundo trimestre donde revisa marginalmente a la baja su escenario macroeconómico para el año, pasando de un crecimiento del PIB de 0,3% a 0,2% y de -3,5% a -4,1% en la demanda interna, asociado a un menor consumo. Ante esto, el déficit fiscal para el año aumenta a 1,9% del PIB (1,6% previo).

Si bien reconocen un menor crecimiento, el escenario continúa siendo optimista en relación con las perspectivas tanto del mercado como del Banco Central, por lo que sería esperable un mayor déficit que el estimado. De manera similar, las proyecciones de crecimiento en el mediano plazo también parecieran ser optimistas (en torno a 2,5%), lo que pone presión a las ya estrechas holguras para cumplir con la meta de reducir el déficit del balance estructural.

Menor inflación en EE.UU. impulsa los mercados internacionales

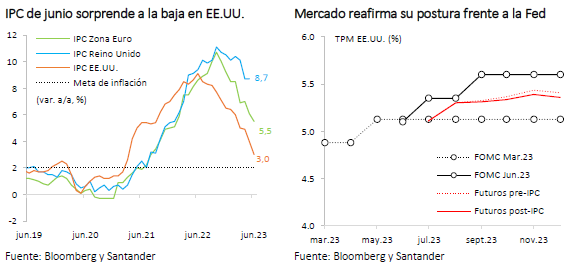

Tras la sorpresa a la baja en el registro inflacionario de junio en EE.UU. (IPC: 3% a/a vs. 4% previo), los índices accionarios globales repuntaron y cierran la semana con ganancias generalizadas (MSCI global: +3%; MSCI emergentes: +4%; MSCI Latam: +2%).

La inflación total descendió a su nivel más bajo en más de dos años, suponiendo un alivio en relación con los temores de persistencia inflacionaria, toda vez que los componentes subyacentes también reflejaron una clara convergencia (4,8% a/a vs. 5,3% anterior). Aunque es probable que la Reserva Federal (Fed) vuelva a subir la tasa de referencia en 25 pb una vez más en su reunión de julio, el mercado apuesta con firmeza que sería la última y se concretaría el fin del ciclo de ajustes monetarios. Lo anterior difiere de lo esperado en Europa, donde se anticipan aumentos adicionales tanto del Banco Central Europeo como del Banco de Inglaterra, y contrasta con el inicio de recortes que ya se proyectan en Latinoamérica.

En este contexto, el dólar global se ubicó por debajo de los 100 puntos por primera vez en 15 meses y la aversión al riesgo disminuyó, impulsando los precios de las materias primas (índice agregado de commodities: +3%) con alzas lideradas por los productos metálicos (+5%), mientras los rendimientos de los bonos del Tesoro en las principales economías revirtieron la tendencia cayendo más de 20 pb en promedio (T10 de EE.UU. en torno a 3,8%).

A pesar del optimismo reciente, el escenario internacional no está exento de riesgos: por un lado, se mantienen latentes las tensiones geopolíticas –con Turquía despejando el camino para la adhesión de Suecia a la OTAN y añadiendo presión respecto a la incorporación de Ucrania–, y por otro, la desaceleración china que continúa y lleva a las autoridades a anunciar nuevas medidas de estímulos.

Con todo, el momentum generado por la menor inflación en EE.UU. se impuso en los mercados pese a las débiles cifras de comercio exterior de China para junio, con la mayor caída interanual de exportaciones desde el comienzo de la pandemia (-12,4% a/a vs. -10% esperada), mientras que las importaciones retrocedieron también más de lo previsto (-6,8% a/a vs. -4,1%).

Activos locales también se contagian con el optimismo inflacionario

El buen desempeño de los mercados internacionales vino a consolidar la tendencia de ganancias en los activos locales en la medida que fueron incorporando un escenario de menor inflación, tanto global como doméstica. El IPC de junio (-0,2% m/m) sorprendió a los agentes económicos y financieros quienes reaccionaron con fuertes ajustes en sus perspectivas económicas, tal como lo revelaron las encuestas del Banco Central conocidas a comienzos de la semana (EOF y EEE).

Por una parte, la inflación esperada para los próximos meses apunta a movimientos mensuales acotados que llevarían a cerrar 2023 en torno a 4,2% (4,7% anterior), mientras que en el horizonte de política se anclaron en 3%. La actividad esperada también se corrigió levemente a la baja, proyectando un retroceso del PIB de 0,5% para 2023 y un crecimiento de 2% para 2024. En consecuencia, las encuestas consolidan un escenario de recorte de la Tasa de Política Monetaria (TPM) con un descenso de 75 pb en la reunión de este mes y posteriores bajas para terminar el año en 8%.

En respuesta a estas perspectivas, el mercado accionario se acopló al ritmo de ganancias, con el IPSA superando los 6.000 puntos, por primera vez en la historia. El tipo de cambio, en tanto, tuvo movimientos dispares. Luego de presentar pérdidas iniciales que lo ubicaron por sobre los $815 pesos chilenos, anticipando una reducción en el diferencial de tasas, se ha tendido a apreciar en línea con la recuperación del precio del cobre y la fuerte caída del dólar global, cerrando la jornada en torno a $813 pesos chilenos.

Por su parte, las tasas de interés presentaron fuertes descensos tras la sorpresa del IPC y el inminente inicio del ciclo monetario de rebajas. Las tasas de interés menores a 2 años cayeron 40 pb, en tanto, las tasas reales de largo plazo subieron 20 pb (BTU10: 2,2%), alcanzando los mayores niveles desde fines del año pasado. El mercado de tasas swap también se corrigió a la baja, anticipando que la TPM terminaría 2023 en torno a 7,75% (8% previo), algo inferior a las proyecciones de las encuestas económicas.

Desde una perspectiva de mediano plazo, destaca el incremento de la tasa de ahorro de la economía chilena (17% PIB; +0,7 pp), según cifras de cuentas nacionales por sector institucional al primer trimestre de 2023. En particular, este resultado refleja el mayor ahorro de los hogares (0,8% del PIB) producto del aumento del ingreso disponible y una menor expansión del consumo, en línea con la pérdida de dinamismo de la demanda interna.