La nueva ‘fiebre del oro’: el papel central de los países emergentes y las sanciones sobre la guerra en Ucrania

16 ABR, 2024

Por Sara Giménez de RankiaPro LATAM

Autor: Zouhoure Bousbih; Estratega de Mercados Emergentes en Ostrum AM (Natixis IM)

Los precios del oro alcanzaron un récord histórico al superar los $2,250 por onza después de la última reunión del FOMC. En el transcurso de un año, los precios del oro han aumentado en un 12%. Si bien las condiciones financieras determinan la perspectiva a corto plazo para el preciado metal amarillo, la creciente demanda de los bancos centrales de los mercados emergentes es un factor significativo para su tendencia a largo plazo.

Oro en las Reservas de los Bancos Centrales

El oro tiene características únicas: sin riesgo de incumplimiento y un valor real. Estas propiedades le han dado un papel central durante el desarrollo de las monedas "papel", que se basaban en el patrón oro, lo que significa que las monedas eran intercambiables por un cierto peso del preciado metal amarillo. Los bancos centrales occidentales entonces mantenían reservas de oro significativas para asegurar el valor de sus monedas hasta el final del sistema de Bretton Woods en 1971, que terminó con el papel del oro como garante del valor de las monedas globales.

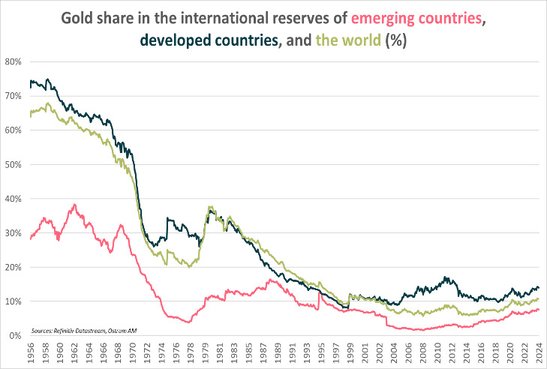

Desde entonces, la participación del oro en las reservas de los bancos centrales occidentales ha continuado disminuyendo, cayendo de casi el 72% en 1956 al 20% a principios de los años 90, como se muestra en el gráfico a continuación.

Esto se explica por el éxito de los Bancos Centrales en el control de la inflación después de los años 80. El oro, que se utilizaba para recaudar rápidamente capital para intervenciones en el mercado de divisas para defender las monedas, parecía ser cada vez menos necesario. Sin embargo, el oro actualmente representa el 10% de las reservas del Banco Central, lo cual no es insignificante.

2008, un punto de inflexión en los bancos centrales de los mercados emergentes

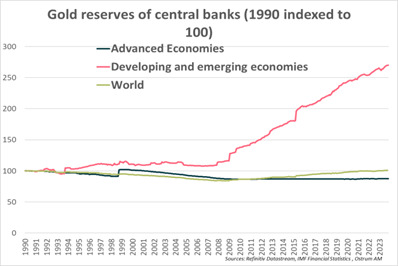

Mientras que el preciado metal amarillo actualmente representa solo el 7% de las reservas de los Bancos Centrales en los países emergentes, sus reservas de oro se han más que duplicado desde 2008, como se muestra en el gráfico a continuación.

China, Rusia, India y Turquía son los principales contribuyentes. El rápido aumento en las reservas de oro de los bancos centrales de los mercados emergentes refleja una voluntad de diversificarse lejos del dólar, que aún representa dos tercios de las reservas de los bancos centrales a nivel mundial.

La disminución de la confianza de los países emergentes en el dólar está vinculada tanto a consideraciones económicas como geopolíticas. De hecho, la crisis financiera de 2008 destacó el riesgo de liquidez del dólar, erosionando la confianza en la estabilidad del sistema financiero estadounidense. En el mismo año, China lanzó su marco de intercambio de divisas basado en yuanes para proporcionar liquidez a los bancos centrales de los mercados emergentes que enfrentan una escasez de dólares.

La colosal deuda de los Estados Unidos también genera temores de una pérdida de confianza en el dólar, lo que podría respaldar la demanda de oro. Según las últimas proyecciones de la CBO, la deuda pública de los EE. UU. podría alcanzar el 107% del PIB para 2029, superando el pico del 105% alcanzado durante la Segunda Guerra Mundial.

¿Qué sustituto entonces para el dólar? La moneda china aún no está lista para competir con el dólar, ya que el crecimiento de sus mercados financieros no mantiene el ritmo de su expansión económica. El euro lleva un riesgo político, como demostró el episodio del Brexit. Por lo tanto, los bancos centrales de los mercados emergentes se han vuelto hacia la reliquia bárbara para diversificar sus reservas.

La guerra en Ucrania revivió el apetito por el precioso metal amarillo

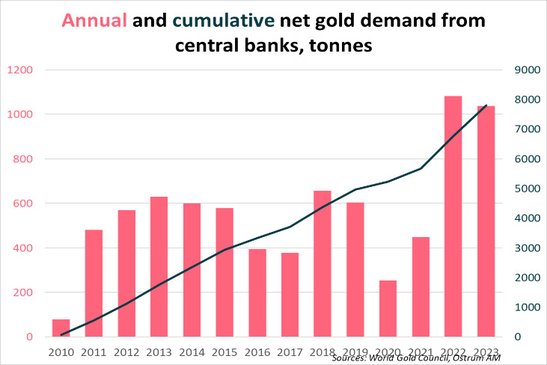

La decisión del G7 de congelar los 300 mil millones de dólares en activos del Banco Central de Rusia planteó la pregunta de si las reservas podrían conservarse mejor en otra forma, protegidas de las sanciones. Desde el estallido de la guerra en Ucrania, las compras netas de oro de los bancos centrales han aumentado significativamente, como se muestra en el gráfico a continuación.

Desde 2010, los bancos centrales han acumulado 7,800 toneladas de oro, con más de un cuarto comprado en los últimos dos años. La mayoría de las compras provienen de países emergentes. China es el mayor comprador de oro. El año pasado, el PBoC informó un aumento total de 225 toneladas en sus reservas de oro, ¡el mayor aumento desde 1977! Sus reservas de oro alcanzaron las 2,235 toneladas pero representan solo el 4% de sus reservas totales.

Polonia es el segundo mayor comprador. Esto se explica por la proximidad del país al conflicto ucraniano. Entre abril y noviembre, el Banco Nacional de Polonia (NBP) compró 130 toneladas de oro, aumentando sus reservas de oro en un 57% a 359 toneladas. Este también es un volumen de compra récord para el NBP. Su gobernador había indicado la voluntad de aumentar la participación del oro en las reservas internacionales del país del 12% (nivel actual) al 20%.

Se espera que el año 2024 también sea un año de fuerte demanda de oro, debido al contexto geopolítico - guerra en Ucrania, tensiones en el Mar Rojo y conflicto en el Medio Oriente - pero también debido al ajetreado calendario electoral. La mayoría de las elecciones, incluyendo la presidencial de Estados Unidos, tienen repercusiones globales, reflejando la superposición entre política y geopolítica.

Oro para eludir sanciones: El ejemplo de Rusia

Las transacciones de oro ofrecen ventajas para eludir sanciones, como el anonimato, la baja trazabilidad y alternativas a los centros financieros occidentales donde Estados Unidos y sus aliados pueden restringir los flujos comerciales. Tras las sanciones de Estados Unidos y Europa impuestas después de la anexión de Crimea en 2014, Rusia comenzó compras significativas de oro. El gráfico de abajo muestra la participación del oro en las reservas del Banco Central de Rusia.

La proporción del preciado metal amarillo en las reservas aumentó del 10% en 2013 al 26% en 2023. Desde 2013, Rusia se había estado preparando para posibles sanciones. Su estrategia de acumulación de oro le permitió resistir el impacto, ya que el mercado del oro permaneció aislado de las sanciones.

Las sanciones impuestas por la OTAN solo afectaron el transporte marítimo y el comercio a Rusia. Después de que las sanciones británicas prohibieron las importaciones de oro de Rusia, los Emiratos Árabes Unidos se convirtieron rápidamente en un centro para las transacciones de oro ruso, permitiendo a Rusia intercambiar su oro por dólares y así eludir las sanciones de la OTAN. Los Emiratos Árabes Unidos importaron 96.4 toneladas ($6.2 mil millones) de oro ruso en 2022, en comparación con 1.3 toneladas importadas en 2021.

Conclusión

El interés de los bancos centrales en el oro creció después de la crisis financiera de 2008, que reveló el riesgo de liquidez del dólar. En 2022, la congelación de las reservas de $300 mil millones de Rusia por parte de los países del G7 tras la invasión de Ucrania sirvió como un electrochoque para los países emergentes. En ausencia de una alternativa al dólar, el oro rápidamente se convirtió en la forma de preservar las reservas de las sanciones de EE.UU.. Se espera que la demanda del banco central de los mercados emergentes por el precioso metal amarillo siga siendo alta debido al contexto geopolítico: guerra en Ucrania, tensiones en el Mar Rojo y conflicto en el Medio Oriente. Este es un factor decisivo para las tendencias de precios a largo plazo.

Artículos relacionados

Estudio de BlackRock: inversores institucionales apuestan por carteras más dinámicas y los mercados privados ganan peso

Estudio de BlackRock: inversores institucionales apuestan por carteras más dinámicas y los mercados privados ganan pesoPor RankiaPro LATAM