¿Es el market timing una estrategia ganadora?

11 FEB, 2025

Por Carlos González Ramos de Cobas Asset Management

Vivimos una época de incertidumbre que genera en los mercados financieros una volatilidad relevante motivada por distintos factores, tanto macroeconómicos (inflación, estancamiento económico, variación de los tipos de interés, etc), como geopolíticos. ¿Cómo enfrentarnos a esta volatilidad? ¿Cuál es la mejor forma de proteger nuestras inversiones?

Time in the market vs Timing the market

“Timing the market” hace referencia a intentar predecir el movimiento futuro del mercado para comprar o vender al mejor precio. Intentaré explicar por qué, desde mi punto de vista, no funciona y por qué deberíamos mantener nuestras inversiones e incluso invertir la liquidez de la que dispongamos lo antes posible para maximizar el tiempo en el mercado.

En este punto conviene recordar uno de los conceptos fundamentales del value investing y la inversión a largo plazo: La volatilidad es oportunidad.

Pero claro, ¿cómo nos enfrentamos a la volatilidad y al peligro del market timing?

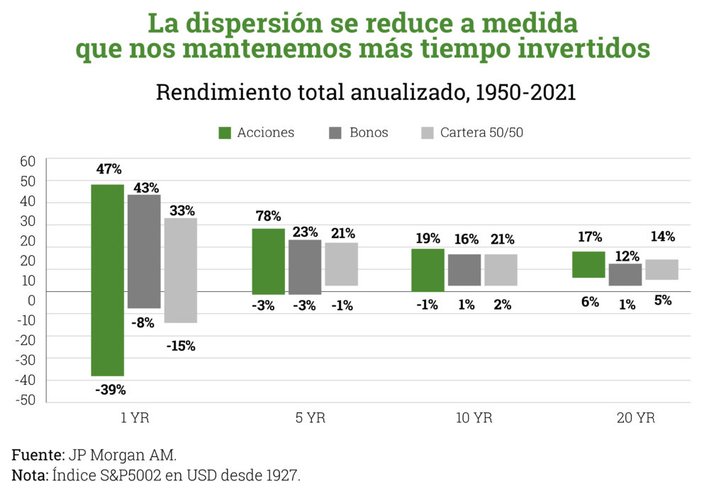

En el gráfico anterior se puede observar como a largo plazo la dispersión de rentabilidad de distintos activos se reduce a medida que nos mantenemos más tiempo invertidos. A partir de los 10 años de inversión las rentabilidades son positivas, siendo aún más positivas si alargamos el periodo hasta los 30 años.

Por tanto, como primera conclusión podemos sostener que a largo plazo la renta variable es el activo más rentable y, sobre todo, el menos arriesgado.

Vamos ahora a intentar responder a una de las preguntas más recurrentes de los inversores: ¿es buen momento para invertir ahora o espero?

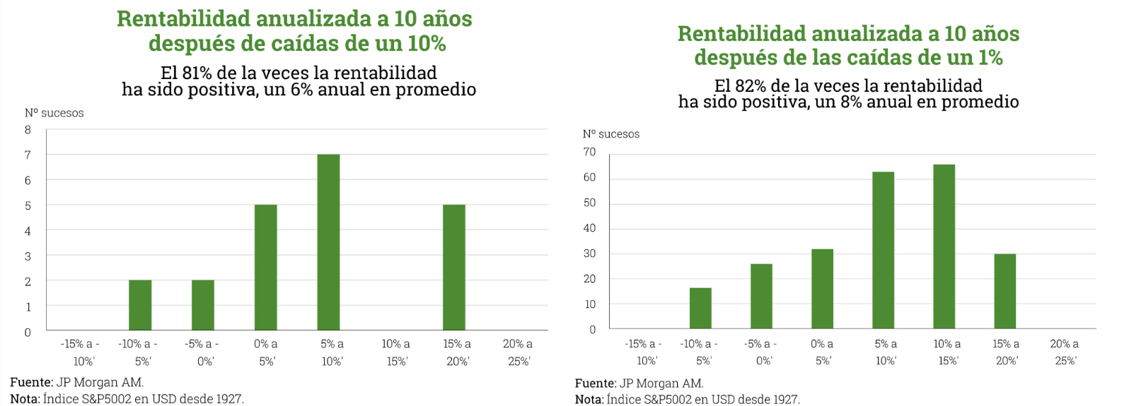

Pues bien, en este gráfico se puede ver como esperar grandes correcciones para invertir no siempre es lo más acertado. A largo plazo, el efecto de invertir con caídas más o menos pronunciadas puede verse atenuado de forma notable, incluso ser más rentable invertir tras caídas de un 1% del mercado frente a caídas del 10%. Esto no parece muy intuitivo, pero sencillamente se debe a que si invertimos tras caídas del 1%, nuestro dinero estará invertido en acciones más tiempo, con las inherentes rentabilidades asociadas, que si esperamos a caídas mayores.

No es necesario esperar a grandes caídas del mercado

En este estudio de JP Morgan se ve como las rentabilidades de los inversores que invirtieron con caídas del mercado del 1% obtuvieron rentabilidades positivas en el 82% de los casos estudiados, siendo la rentabilidad media anual del 8%. Sin embargo, si nos fijamos en los casos estudiados con inversiones realizadas tras caídas del 10% en el mercado, las rentabilidades medias anuales fueron inferiores, de un 6%. Puede parecer una pequeña diferencia irrelevante pero teniendo en cuenta el efecto del interés compuesto año tras año, es una diferencia mas que notable.

Bien, hasta el momento podemos extraer dos conclusiones: la renta variable es el activo más rentable y menos arriesgado a largo plazo y no es necesario esperar a grandes caídas del mercado para invertir y obtener rentabilidad. Nos faltaría una tercera reflexión muy relevante: la importancia de estar invertidos en el mercado en los momentos clave.

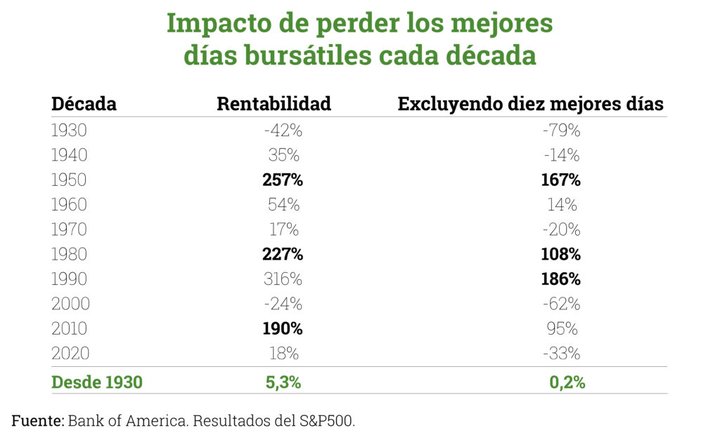

Como se ve en la tabla anterior, los inversores que se perdieron las rentabilidades de los diez mejores días del SP500 con comportamiento positivo de cualquiera de las décadas antes mostradas obtuvieron rentabilidades peores, incluso negativas, respecto a los inversores que se mantuvieron invertidos sin hacer movimientos.

Lo anterior es una evidencia de lo que suele ocurrir con la toma de decisiones errática de muchos inversores, que les hace perder rentabilidad por los movimientos a corto plazo de sus carteras.

Como comentaba Benjamin Graham: “El principal problema del inversor, e incluso su peor enemigo, es probablemente él mismo”

¿Qué hacemos en Cobas para combatir esta incertidumbre y volatilidad?

Lo que siempre hemos hecho, invertir en:

- Negocios de calidad: Compañías con ROCEs elevados, con balances sólidos (caja neta o muy poca deuda), y con poder de fijación de precios, es decir, capaces de trasladar la inflación.

- Negocios que conocemos muy bien: Hacer un seguimiento exhaustivo a lo largo de periodos de tiempo amplíos nos permite tener un grado muy alto de convicción y seguridad en las valoraciones. Actualmente encontramos compañías de calidad cotizando de media a 6 – 7x beneficios.

- Compañías con buenos equipos directivos y dueños detrás: el conocido “skin in the game” que consiste en una situación en la que los directivos y dueños de las empresas utilizan su propio dinero para comprar acciones de las compañías que dirigen.

En resumen, la volatilidad y la incertidumbre son oportunidad. Como hemos visto, lo mejor es no tomar decisiones de inversión precipitadas y estar invertidos en buenos activos, aplicando de forma estricta y rigurosa la filosofía de inversión en valor y el horizonte temporal a largo plazo.

Para obtener más información, puede visitar la página de Cobas AM.