Energía nuclear: cómo puede contribuir a la descarbonización y ser parte de la tendencia renovable

25 ABR, 2023

Por Stefano Battel

En el mes de noviembre del año 2021, nos cuestionamos si la Unión Europea podría llevar a cabo el plan para descarbonizar las economías del continente sin utilizar la energía nuclear. Después de examinar diferentes informes de fuentes independientes y calcular las necesidades energéticas para los próximos años, llegamos a la conclusión de que la inclusión de la energía nuclear en la taxonomía verde era absolutamente necesaria.

En realidad, la energía nuclear no necesita combustibles fósiles para generar electricidad, ya que utiliza vapor de agua generado por el agua que circula alrededor del núcleo para accionar las turbinas que producen energía en la central. Esto no afecta directamente las emisiones de gases de efecto invernadero ni el cambio climático y podría facilitar la transición energética y reducir los altos costos de la energía. En cuanto a las emisiones de CO2, en los últimos 50 años, la energía nuclear ha evitado la emisión de aproximadamente 55 Gt, lo que equivale a casi 2 años de emisiones globales de CO2 relacionadas con la producción total de energía en todo el mundo.

Para poner la situación en perspectiva en el año 2021, la energía nuclear proporcionó alrededor del 10% (según la AIE) de la generación mundial de electricidad. A nivel mundial, la capacidad nuclear disminuyó en casi 3 GW debido a que los reactores de nueva construcción no pudieron compensar los más de 8 GW que se retiraron del servicio. Además, los mercados emergentes y las economías en desarrollo fueron los que representaron toda la nueva capacidad, mientras que la mayoría de los cierres se produjeron en países como Alemania, Reino Unido y Estados Unidos, que son miembros del G7.

Para lograr el escenario de Net Zero, donde se reducen las emisiones de gases de efecto invernadero a cero, y teniendo en cuenta que el consumo mundial de energía crece a una tasa media de aproximadamente el 1% - 2% anual (según S&P Global Market Intelligence), la energía nuclear deberá seguir expandiéndose para satisfacer la demanda adicional y, al mismo tiempo, reducir las necesidades de combustibles fósiles, compensando temporalmente las limitaciones actuales de las energías renovables. Esto es importante porque, a pesar de que los países desarrollados buscan reducir su consumo energético, la demanda global sigue en aumento, y la energía nuclear puede ser una solución para satisfacer esa demanda sin depender de los combustibles fósiles.

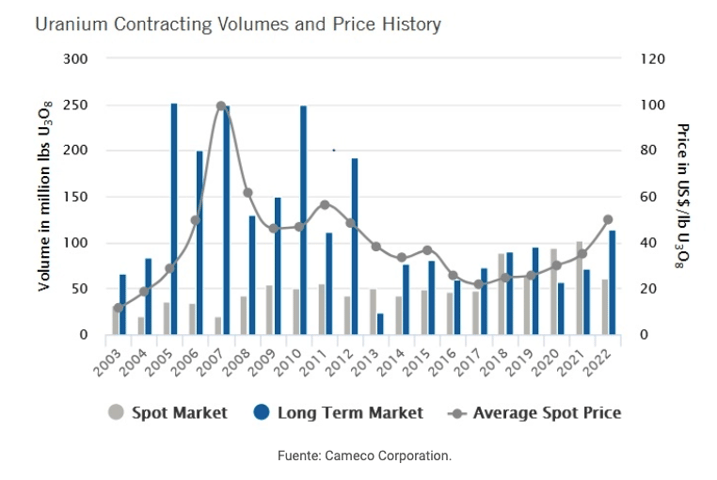

En aquel momento, y todavía hoy, la energía nuclear se veía como una oportunidad rentable y una forma de diversificar el sector energético debido a la dinámica oferta/demanda que se estaba desarrollando. Los precios del uranio, la materia prima necesaria para la producción de energía nuclear, indicaban que la demanda podría mantenerse debido a la tendencia estructural de descarbonización. Por otro lado, los altos costos de extracción y los bajos precios de la década anterior habían reducido la producción de uranio, lo que obligó a utilizar existencias antiguas. Todo esto hizo que la energía nuclear fuera una opción atractiva tanto en términos de rentabilidad como de diversificación.

Es importante mencionar que, para complicar aún más la situación, se presentaron numerosas interrupciones imprevistas del suministro debido al impacto de la pandemia COVID-19, lo que puso una mayor presión sobre la cadena de suministro en la extracción y procesamiento de la materia prima. El uranio es una materia prima altamente dependiente del comercio, dado que casi el 80% de la producción primaria está en manos de empresas estatales, y más del 70% proviene de países con bajo consumo de uranio, mientras que casi el 90% del consumo se produce en países con poca o ninguna producción primaria (fuente: Asociación Nuclear Mundial).

Durante el transcurso de 2022, la situación descrita se consolidaría y amplificaría por la demanda debido a las tensiones geopolíticas derivadas de la invasión de Ucrania, lo que generó preocupación por la seguridad del suministro. Además, la inclusión de la energía nuclear en la taxonomía europea como una fuente de energía sostenible se hizo realidad, tal como se había previsto anteriormente.

¿Cómo aprovechar esta tendencia?

A diferencia de otros recursos, el uranio no se comercializa en un mercado público, sino que se negocia a través de contratos privados entre compradores y vendedores. Por lo tanto, para los inversores, la única opción para acceder a los precios spot del uranio sería a través de vehículos sin liquidez que pueden tener primas o descuentos, como los fideicomisos. En resumen, no existen formas sencillas y directas de tomar posiciones en la revalorización de los precios del uranio, como ocurre con otros recursos.

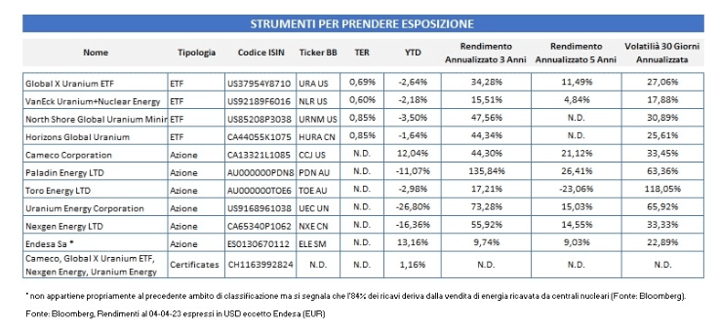

Por lo tanto, quedan dos opciones: invertir directamente en valores individuales enfocados en el sector más amplio, es decir, empresas mineras dedicadas a la extracción y mantenimiento de uranio, o utilizar ETF y comprar toda la canasta subyacente. En nuestra opinión, estas dos soluciones son la forma más efectiva de acceder al mercado del uranio, ya que las acciones suelen ser más rentables que una exposición directa a los precios del uranio.

Lamentablemente, como inversores institucionales nos enfrentamos al problema de que en ese momento no había fondos de inversión en valores mobiliarios armonizados (OICVM) disponibles en el mercado, y la opción de invertir en acciones individuales no era factible ya que se trataba de esquemas de gestión de activos estándar basados en fondos.

Así que la única opción era crear un instrumento especialmente diseñado para invertir en ellos. Decidimos estructurar un título con bonificación multicesta con un nivel de strike del 62,5% del nivel inicial más bajo. Si hubiéramos utilizado la metodología de igual ponderación, habría resultado en un producto con un precio de entrada mucho más alto o con condiciones desfavorables (como un límite de ganancias y un nivel de strike más bajo), lo que habría afectado negativamente la rentabilidad final. De esta manera, hemos logrado un equilibrio entre la protección y la participación en la subida del mercado.

Para aquellos interesados, hemos escogido los instrumentos que consideramos más relevantes y que vale la pena monitorear si se desea invertir en este sector para mejorar la diversificación de su cartera.

Lamentablemente, en la actualidad no existe la posibilidad de invertir en compañías que trabajan en la construcción e investigación de centrales nucleares que emplean torio o tipos de reactores rápidos, como el reactor de ondas móviles. Esto se debe a que todas estas empresas son privadas, tales como Terra Power, la start-up Newcleo y Tokamak Energy, lo cual dificulta su acceso para los inversores.