Inversión a lo largo del tiempo: estrategias para cada generación

19 JUN, 2025

La forma en que invertimos cambia con el tiempo, especialmente según nuestra etapa de vida, ya que nuestras prioridades, tolerancia al riesgo y necesidades financieras evolucionan. Desde los primeros años de carrera hasta la jubilación, cada fase tiene su propio enfoque para lograr una base financiera sólida.

En tus 20s: Momento de arriesgar y aprender

En tus veintes, lo más importante es empezar a invertir, aprender sobre el proceso y aprovechar el horizonte temporal para asumir riesgos controlados.

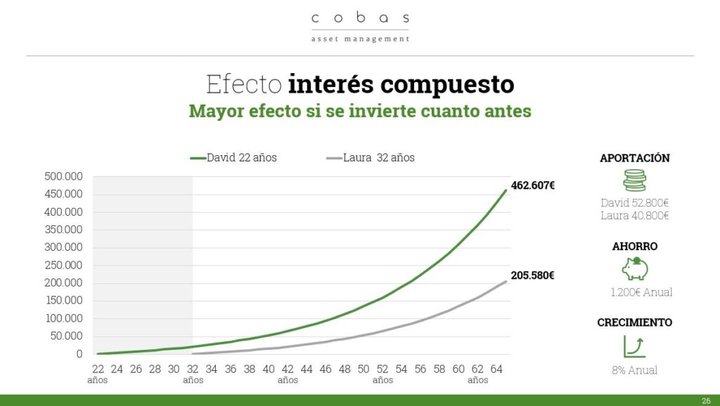

Aunque tus ingresos sean limitados, lo fundamental es comenzar cuanto antes. Si eres constante y haces aportes regulares, incluso pequeños, puedes aprovechar el poder del interés compuesto para que tu dinero crezca con el tiempo.

No importa si solo puedes ahorrar un pequeño porcentaje de tu sueldo al principio, lo esencial es establecer el hábito de ahorrar e invertir.

Dicho de otro modo, puede que aún no tengas el factor ingreso a tu favor, pero sí tienes el factor tiempo. Así que cuanto antes empieces a ahorrar, más patrimonio podrás acumular.

En cuanto a estrategia, al contar con un horizonte de inversión largo, puedes asumir mayor riesgo.

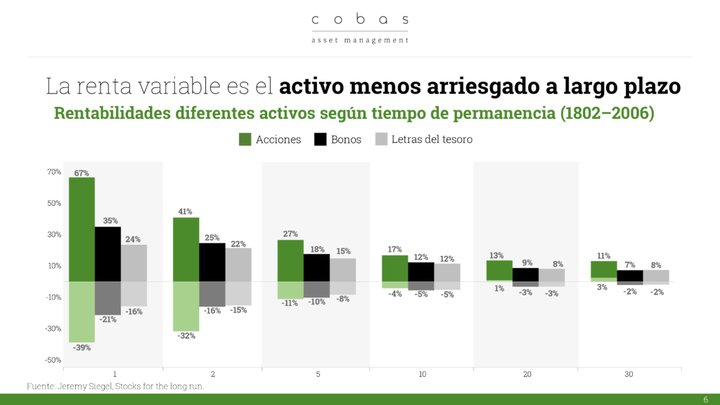

En este sentido, la renta variable es el activo más rentable a largo plazo. Aunque los mercados accionarios pueden ser volátiles a corto plazo, tienden a ofrecer mejores retornos en el largo plazo.

La renta variable es el activo menos riesgoso a largo plazo.

Otra excelente inversión en tus veintes es tu educación financiera. Aprender cómo funcionan los mercados, los distintos tipos de activos y las estrategias de inversión te permitirá tomar mejores decisiones a medida que tu capacidad de ahorro crezca.

En tus 30s: Diversificación y enfoque en objetivos financieros

A medida que avanzas, podrías tener más responsabilidades financieras —como una hipoteca, un auto o hijos— lo que suele implicar más gastos y menos capacidad de ahorro.

En esta etapa, es importante establecer un plan de ahorro para la jubilación, destinando un porcentaje de tu sueldo a planes de pensión que además ofrecen beneficios fiscales.

Este es el momento ideal para combinar diferentes estrategias de inversión en tu portafolio. Toda la parte destinada a la jubilación y aquella que no vayas a necesitar (ni tenga un objetivo concreto) en al menos 5 años, conviene ubicarla en productos de renta variable, para así buscar mayores retornos en el futuro.

En cambio, el ahorro que quieras usar entre 2 y 5 años para objetivos específicos, convendría invertirlo en productos mixtos, que combinen renta fija y renta variable. El peso de cada uno dependerá de tu horizonte temporal: a mayor plazo, más renta variable. Así logras un equilibrio entre riesgo y rentabilidad.

Para el dinero que planeas usar en menos de 2 años, si no deseas asumir volatilidad, lo mejor es recurrir a productos conservadores como cuentas de ahorro, depósitos o fondos de renta fija de corto plazo. Están diseñados para generar ingresos predecibles con menor exposición a los altibajos del mercado.

En tus 40s y 50s: Protección de activos y planificación de largo plazo

Ya con una vida profesional y personal más establecida, es momento de concentrarte en proteger lo que has construido. En tus cincuentas, tus decisiones de inversión deberían enfocarse en preservar capital y garantizar un crecimiento a largo plazo sin comprometer tu estabilidad financiera.

La jubilación comienza a verse más cercana, por lo que probablemente ya estés invirtiendo en planes de pensiones y fondos de inversión para mantener tu calidad de vida.

Cuanto más cerca estés de la jubilación —es decir, del momento de necesitar el dinero— menor debería ser tu nivel de riesgo.

En tus 60s: Seguridad y planificación para la jubilación

Cuando te acercas a la jubilación, tu principal objetivo debe ser preservar tu capital, reducir riesgos y asegurar ingresos estables para tus años dorados.

Una vez te retires, puedes disfrutar de tus ahorros y rescatar lo invertido en tus planes de pensión. Recuerda que no es obligatorio retirar todo el mismo año en que te jubilas: puedes hacerlo en los años siguientes, de forma parcial o total, según tus necesidades y la estrategia fiscal que más te convenga.

Como puedes ver, a medida que avanzamos en la vida, nuestras necesidades y objetivos cambian, y nuestras decisiones de inversión deben adaptarse a estas nuevas circunstancias. Comenzar cuanto antes, ajustar nuestra estrategia con el tiempo y contar con un plan sólido son claves para alcanzar la estabilidad financiera.

Ten presente que no existe una única forma correcta de invertir, sino que el enfoque debe ser personalizado de acuerdo con tus metas, tolerancia al riesgo y horizonte temporal. Ya sea que estés iniciando tu carrera profesional, ahorrando para comprar una casa o planificando tu retiro, cada etapa de la vida presenta oportunidades y desafíos únicos.