La carrera de los recortes de los tipos de interés

11 JUN, 2024

Por Sara Giménez de RankiaPro LATAM

Por Robert Plant. Director, Gestor de Carteras de Multiactivos. Columbia Threadneedle Investments.

Las bajadas de tipos han preocupado a los mercados financieros desde principios de año. Nos acercamos a junio y el primer banco central aún no ha parpadeado. Hasta hace poco, se esperaba que la Reserva Federal de EE.UU. tomara la iniciativa. Una serie de cifras más elevadas del IPC estadounidense en el primer trimestre, que giran en gran medida en torno a la rigidez de la inflación subyacente de los servicios, parecen haber dado al traste con esas expectativas. El dato del IPC de abril no fue tan malo como se temía, pero la «inflación inmobiliaria», conocida más universalmente como costes de alquiler de la vivienda, sigue siendo persistentemente alta en EE.UU.

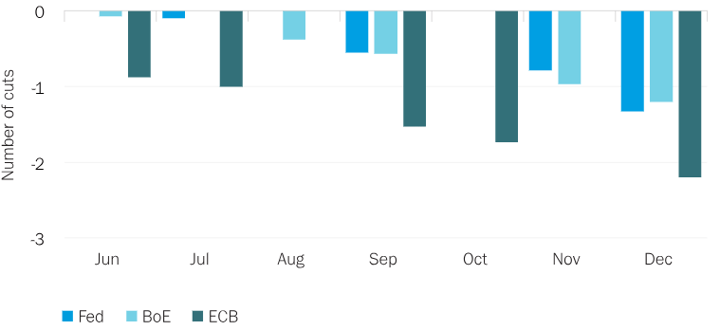

Implied number of cuts from central banks - N.B Assuming uniform 0.25% cuts. Blank months represent no meetings

El Banco Central Europeo (BCE) ha llevado a cabo el primer recorte de tipos de 25 puntos básicos que la presidenta Lagarde y numerosos miembros del Comité han señalado durante varias semanas. Por otro lado la próxima reunión importante del BoE es el 20 de junio. En el Reino Unido, la inflación salarial ha sido el principal obstáculo para una flexibilización.

En su reunión más reciente, el Comité de Política Monetaria (MPC) del Banco de Inglaterra declaró que en la decisión sobre los tipos «tendría en cuenta las próximas publicaciones de datos y la forma en que estos informan de la evaluación de que los riesgos de persistencia de la inflación disminuyan.» También declararon que «el Comité observó que los datos salariales de este año, que tendían a concentrarse en la primera parte del año, proporcionarían una indicación importante de la medida en que el crecimiento salarial seguía moderándose como se esperaba».

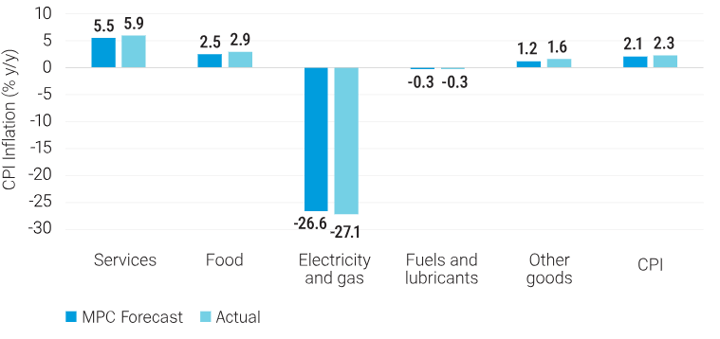

Antes de la próxima reunión, el Comité de Política Monetaria del banco de Inglaterra recibirá un informe más sobre la inflación y el mercado laboral. En el caso de este último, el impacto de la subida del Salario Mínimo Vital, del 9,8% en abril, se habrá dejado sentir al menos parcialmente. En cualquier caso, una encuesta publicada el 13 de mayo por el Chartered Institute of Personnel and Development, realizada entre 2.009 empresarios contactados entre el 26 de marzo y el 18 de abril, indicaba que los empresarios esperaban que los acuerdos salariales medios en el sector privado, para los próximos 12 meses, se mantuvieran sin cambios en el 4%, mientras que las expectativas en el sector público se mantuvieron en el 3%. El IPC se ralentizó hasta el 2,3% en abril, tras una reducción de los precios regulados de la energía, pero la inflación de los servicios fue mayor de lo esperado. Es probable que esta disminuya a lo largo de 2024, a medida que se ralentice gradualmente el crecimiento de los salarios.

UK April inflation

La vigilancia de los datos cobra urgencia

Las perspectivas de inflación en el Reino Unido eran lo suficientemente favorables como para que dos miembros del comité de fijación de tipos, Swati Dhingra y Dave Ramsden, votaran a favor de una bajada de tipos. Es sólo uno más que la última vez, pero medio paso más hacia una bajada de tipos. Es probable que la desaceleración de la inflación sea más gradual y el Comité de Política Monetaria no pueda confiar tanto en las perspectivas, dada la rigidez de los servicios, pero la tendencia es a la baja.

El informe sobre el mercado laboral de la Oficina Nacional de Estadística (ONS) del 14 de mayo mostró que los salarios, excluidas las primas, crecieron un 6,0% en los tres primeros meses de 2024 en comparación con el mismo periodo del año anterior. Por otra parte, el informe de la ONS mostró algunos signos de enfriamiento del mercado laboral británico. La tasa de desempleo subió al 4,3%, su nivel más alto desde los tres meses anteriores a julio de 2023, y las vacantes cayeron por vigésimo segunda vez consecutiva en los tres meses anteriores a abril.

Posicionamiento para el pivote de tipos

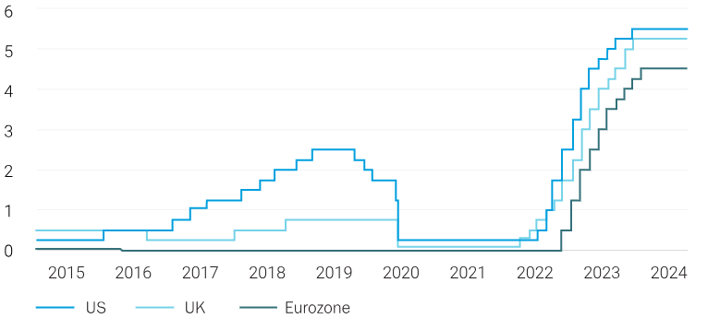

Los tipos estadounidenses son sólo 25 puntos básicos más altos que los del Reino Unido, pero el PIB estadounidense crece al 3% desde hace un año. El crecimiento ha sido mucho mayor en EE.UU. que en el Reino Unido y la Eurozona, pero esto podría estar cambiando. La economía británica ha recuperado el terreno perdido en la leve recesión del año pasado y debería seguir siendo positiva a medida que mejore la confianza de los consumidores y aumente el gasto en consonancia con el aumento de los ingresos reales. La inflación subyacente es ahora más baja en la Eurozona y la diferencia con el Reino Unido se está reduciendo rápidamente. Creemos que la economía estadounidense se está ralentizando a medida que el consumidor se retrae. Esto, a su vez, debería volver a situar la inflación estadounidense en una senda descendente.

Central Bank rates

La ralentización del crecimiento, el endurecimiento del crédito y la caída de la inflación deberían dar a los bancos centrales la confianza de que la política es suficientemente restrictiva. Creemos que hay una posibilidad razonable de que los datos permitan a la Reserva Federal recortar en septiembre, pero las perspectivas son más claras en el Reino Unido para un movimiento en agosto, ahora que en la Eurozona ya es un hecho.