Natixis: En qué invertir en 2024 según las instituciones financieras globales

31 ENE, 2024

Gran parte de lo que se esperaba para 2023 no sucedió. La data mostraba que la renta fija sería protagonista y que finalmente llegaría la recesión. En cambio, una sensación de pesimismo impregnó los mercados, un desánimo impulsado por las tensiones geopolíticas, las preocupaciones sobre la inflación y la continua presencia de tasas de interés altas, lo que hizo que muchos inversores se mantuvieran al margen de los mercados.

Sin embargo, y contrariamente a muchas previsiones, los activos de riesgo acabaron registrando cifras sólidas a finales de año. Aunque, para muchas clases de activos, gran parte de ese rendimiento se produjo en los dos últimos meses del año.

En el frente de la renta variable, el crecimiento volvió a ser favorable, pero la verdadera historia fue hasta qué punto ese aumento estuvo dominado por los llamados "siete magníficos". Mientras que, por el lado de la renta fija, los fondos de bonos hold-to-maturity fueron los más vendidos.

Para 2024 el consenso se ha perdido entre las instituciones financieras globales (GFI), a pesar de que existe un aparente optimismo, también hay cautela atenuada por las lecciones aprendidas con tanto esfuerzo en los últimos años.

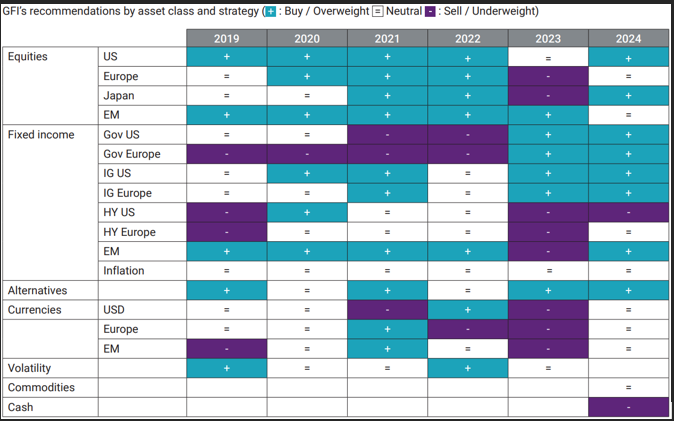

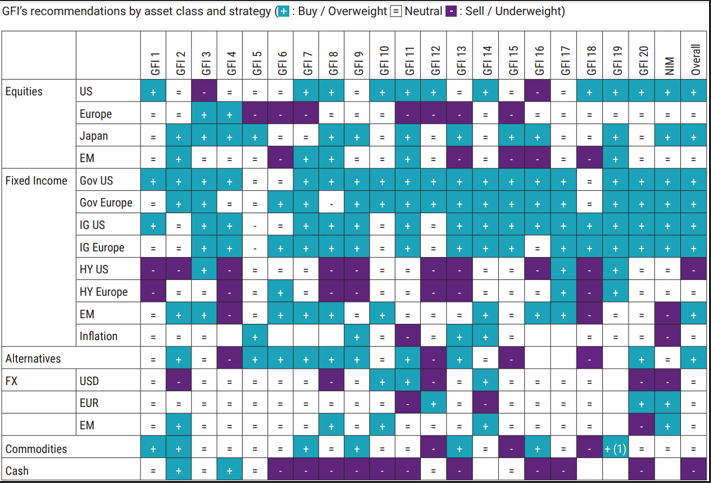

Según un informe realizado por Natixis IM, basado en información abierta publicada por algunas de las mayores Instituciones Financieras Globales ('GFI') del mundo, estas son las recomendaciones de activos:

Desde el punto de vista de los estrategas de GFI solo están infraponderados dos clases de activos: el efectivo y el high yield estadounidense.

Pero, quizás lo más revelador, es que son neutrales en ocho clases de activos, algo que no se veía desde finales de 2019, cuando publicaron sus puntos de vista para 2020. La cautela es la consigna que atraviesa muchas de las perspectivas para 2024.

Si bien algunos ven un aterrizaje forzoso, la mayoría no espera un colapso económico generalizado. En general, la expectativa es una desaceleración de la economía mundial, impulsada por el impacto de las tasas de interés más altas, y algunos esperan una recesión leve en todo el mundo. Al mismo tiempo, existe la expectativa de que el giro de los bancos centrales hacia políticas más laxas.

En el frente de los mercados emergentes, se espera que India tome la delantera, mientras que muchos esperan que China entre en una "nueva normalidad" de menor crecimiento.

Dentro de los mercados de renta variable, la gran novedad es qué pasará con las acciones estadounidenses, en particular con los llamados "Siete Magníficos" (Apple, Alphabet, Amazon, Meta, Microsoft, Nvidia, Tesla) que impulsaron gran parte del rendimiento de los índices estadounidenses durante el año pasado. Si bien muchos se perdieron las ganancias obtenidas en 2023, las GFI se dirigieron a 2024 bastante optimistas sobre el desempeño de las megacapitalizaciones tecnológicas.

Como resultado, aunque pocos quieren arriesgarse a estar en el lado equivocado de un nuevo colapso de los precios, se espera que los rendimientos de la renta variable estadounidense en los próximos cinco años sean decepcionantes, y la historia apunta a rendimientos inferiores al 5% para el S&P en los próximos cinco años.

De acuerdo con las perspectivas de GFI revisadas, los inversores deberían favorecer sectores como los servicios públicos y los productos básicos de consumo, que tienden a estar correlacionados negativamente con las tasas de interés y a menudo se consideran inversiones defensivas. Curiosamente, las recompras de acciones casi nunca se mencionaron en los informes de GFI, pero creemos que pueden constituir una fuerza importante que impulse las acciones en 2024.

Renta fija

Siguen siendo la clase de activos preferida de cara al año. Muchos proclamaron que 2023 sería el año de la renta fija, y las razones de esa proclamación no han desaparecido. Pero los bonos no tuvieron el desempeño esperado durante gran parte del año. Dado que se espera que los tipos de interés bajen en 2024, las GFI esperan que los inversores obtengan rendimiento de los bonos del Estado y muchos buscan ampliar la duración y reducir las elevadas posiciones de efectivo más pronto que tarde.

En general, los GFI son positivos en cuanto al crédito con grado de inversión a nivel mundial y, en Europa, están mostrando una preferencia por el crédito sostenible. Parte de la razón de esto es la opinión de que la tasa de morosidad dentro del mercado de alto rendimiento debería aumentar durante el año a medida que el crecimiento económico se desacelere.

Vistas agregadas de GFI para 2024

¿Cómo invertir en 2024?

Dado que se espera que la inflación mundial se sitúe por encima de la media de la última década, es probable que la correlación entre los bonos y la renta variable se mantenga elevada. Debido a estas correlaciones previstas, prácticamente todas las instituciones financieras mundiales piden una mayor diversificación por sectores, regiones y estrategias en las asignaciones.

Señalan los beneficios de diversificación de la infraestructura y la deuda privada a medida que los bancos continúan retirándose del mercado. Y, aunque son un poco menos optimistas sobre el capital privado y los bienes raíces debido a sus expectativas en torno a las tasas de interés, muchos vieron beneficios en un enfoque diferenciado.

Del mismo modo, después de cuatro décadas de neoliberalismo, hay muchos que ven el auge del capitalismo patrocinado por el Estado, personificado por la Ley de Reducción de la Inflación en Estados Unidos, como una tendencia que podría alterar el statu quo de forma impredecible. Y, como siempre, los nuevos regímenes traen consigo cambios en las palancas del poder, en este caso, de los bancos centrales a los responsables de la política fiscal y a los actores del mercado.

Algunos GFI también discutieron el comienzo de un súper ciclo de innovación impulsado por la convergencia de múltiples tecnologías, incluida la inteligencia artificial generativa. Otros se centraron en la descarbonización y la economía verde, que, en su opinión, podría remodelar el mundo financiero más pronto que tarde, a medida que los inversores se den cuenta de cuál puede ser el coste de no hacer lo suficiente.

Creemos que estas son las preguntas que los inversores tendrán que responder por sí mismos a lo largo de 2024. No hay respuestas claras, pero habrá ganadores y perdedores. Y, desde nuestro punto de vista, es un momento muy emocionante: un mundo en el que la gestión activa puede brillar de verdad, pero en el que la experiencia y las múltiples perspectivas nunca han sido más importantes.