Las perspectivas de inversión en 2024 según SURA Investments

4 ENE, 2024

Por SURA Investments

La inflación y la política monetaria fueron determinantes en el desempeño de los mercados durante el 2023, principalmente en activos como la renta fija internacional, que se vieron afectados ante la resiliencia de la economía y el mercado laboral en EE. UU., y por ende las decisiones de la Reserva Federal (Fed).

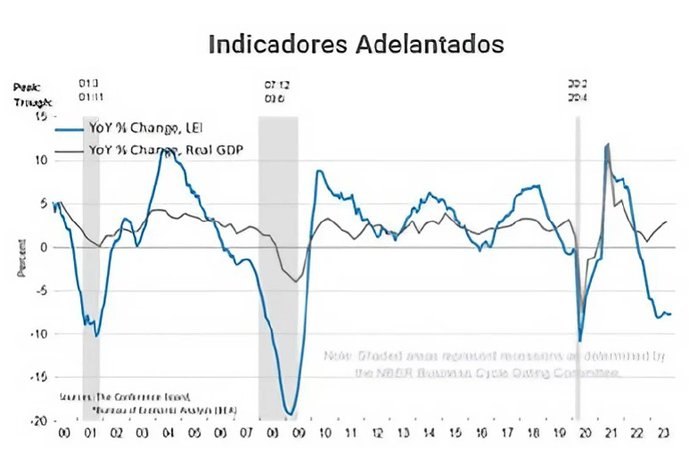

De cara al 2024, esperamos por el contrario, que el protagonista sea el crecimiento económico, ya que de acuerdo a indicadores adelantados, el Producto Interno Bruto (PIB) debería caer a los niveles señalados por la línea azul, tal como se observa en la siguiente gráfica.

Bajo este panorama, los mercados esperan un primer recorte entre marzo y mayo de 25 puntos básicos por parte de la Fed. En línea con esto, en SURA Investments, a través de nuestros modelos, esperamos que los niveles de los Bonos del Tesoro americano de 10 años estén en niveles de 4,02% a finales del 2024, 12 meses adelante.

Esta expectativa de menores tasas para el 2024 en un contexto de desaceleración global, se ha traducido en un mayor flujo de inversionistas que le vienen apostando a la renta fija.

Tal como se evidencia en la siguiente gráfica, tanto para los títulos de renta fija de corta y larga duración, se observa a través de la línea ocre el descenso de los retornos de los distintos instrumentos de renta fija en Estados Unidos. Por su parte, la línea azul, que representa la entrada a estos instrumentos, viene ascendente, lo que valida el mayor apetito de los inversionistas frente a estos, ante una mayor expectativa de recortes de tasas por parte de la Fed, dado el enfriamiento de la economía norteamericana.

Respecto a la curva de los Bonos del Tesoro americano, creemos que hacia adelante la curva que hoy se encuentra bastante plana, debería empezar a tener una pendiente positiva, favoreciendo los títulos de mayor duración.

No obstante, dentro de nuestras perspectivas no desconocemos los potenciales factores de riesgos globales que podrían alterar nuestra visión, como sorpresas inflacionarias producto de tensiones geopolíticas que presionarían los precios internacionales o los choques de oferta que podrían presentarse por el “Fenómeno del Niño”, principalmente en alimentos.

¿Qué esperar para Latinoamérica?

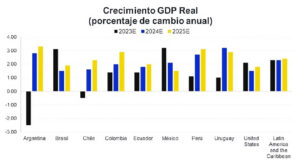

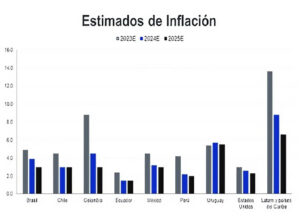

En línea con la desaceleración global proyectada, esperamos un 2024 con niveles de crecimiento económico menores a los del 2023, lo que se debería reflejar en los bancos centrales y los niveles de inflación de los países de la región.

En el caso de países como Colombia y México, que aún están en una etapa muy temprana de recortes de tasas, esperamos que sean más agresivos en el 2024, acompañados por el descenso continúo de sus inflaciones, de acuerdo al crecimiento económico y la inflación proyectada para Latinoamérica.

Según lo anterior, las expectativas para la renta fija latinoamericana en el 2024 son muy positivas, considerando que no estamos percibiendo riesgos macroeconómicos fundamentales que puedan derivar nuestra tesis del buen momento de este asset class.

Nuestra visión es apoyada además por el comportamiento de los CDS, que han empezado a caer de manera generalizada para todos los países de la región donde tenemos presencia.

No obstante, hacia adelante esperamos para nuestras monedas una depreciación ordenada a niveles más fundamentales a largo plazo, debido a que el diferencial de tasas será menor, por lo que si se invierte en bonos en dólares puede ser favorable.

Ahora, si evaluamos las tasas reales de los países de la región, vemos que descontando la inflación y la prima de riesgo, son muy atractivas respecto a otras regiones.

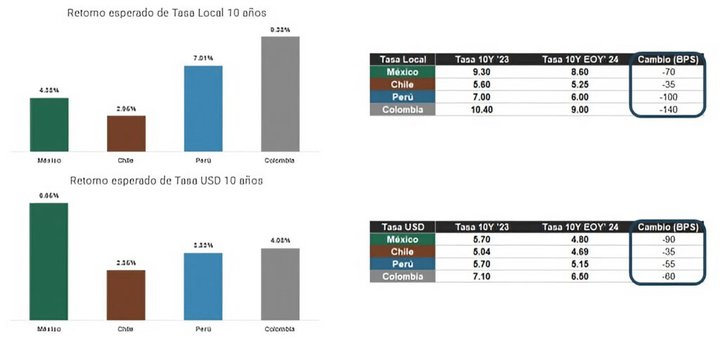

Así mismo, si evaluamos los potenciales rendimientos de la renta fija en el 2024 para Latinoamérica, en un escenario conservador, vemos que la tasa terminal para los bonos a 10 años, tanto en moneda local como en dólares, representaría una ganancia significativa frente a las tasas actuales, viendo caídas y tasas positivas respecto al 2023.

Es por esto que, en SURA Investments tenemos perspectivas favorables para la renta fija para el 2024, por lo que continuamos positivos en duración en la región, esperando que los países con curva invertida empiecen a tener mayores rendimientos en los nodos medios y largos, atendiendo a una normalización de las economías de estos países.