¿Qué está sucediendo con los bonos CoCo AT1 que atraen tanta atención?

12 ABR, 2023

Por François Lavier

En las últimas semanas, los bonos híbridos "Additional Tier1" o "AT1" del sector bancario, también conocidos como "CoCo", han mostrado una notable inestabilidad en los mercados financieros. Estos bonos, emitidos por los bancos europeos desde 2013 como parte de las regulaciones, son los más subordinados de todos los bonos que pueden ser emitidos por estas entidades.

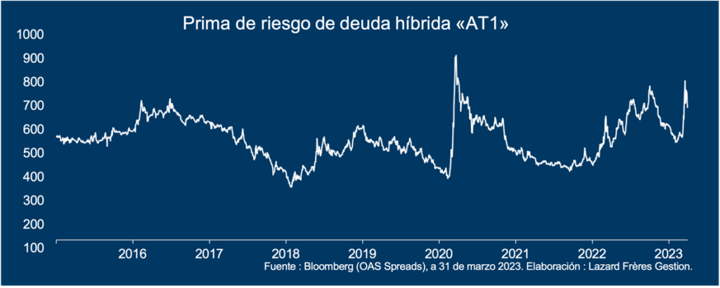

La anulación de los bonos AT1 de Credit Suisse el 19 de marzo afectó negativamente a todo el mercado de AT1 en Europa, lo que provocó un aumento en la prima de riesgo de los bonos AT1 de 500 puntos básicos (5,00% a "call") el 6 de marzo, a más de 750 puntos básicos (7,5% perpetuo) el 20 de marzo. Desde entonces, los diferenciales han tendido a disminuir, pero siguen siendo volátiles. Es importante destacar que estos spreads son ahora principalmente diferenciales perpetuos y no diferenciales de "call".

Amplitud de diferenciales

Aunque la amplitud de los diferenciales no ha sido tan intensa como en marzo de 2020 durante la crisis del Covid-19, los diferenciales alcanzados el 20 de marzo de 2023 se acercaron a niveles récord. Desde la creación del segmento AT1, solo alrededor del 0,5% de las sesiones han registrado diferenciales más altos, lo que equivale a solo 10 sesiones en total. A finales de marzo de 2023, solo el 6,4% de las sesiones desde 2013 han experimentado diferenciales más elevados.

Si bien, el segmento AT1 experimentó inicialmente una disminución significativa en sus valoraciones, el aumento de los diferenciales ha resultado en rendimientos más altos en este mercado. Los rendimientos a la fecha de "call" (es decir, en la primera fecha posible de amortización de estos bonos) oscilan entre el 10% y el 11%, mientras que los rendimientos perpetuos se sitúan entre el 8% y el 9,5%. Esto proporciona, en nuestra opinión, un margen de rendimiento suficiente para hacer frente a los altos riesgos inherentes a este segmento del mercado a medio y largo plazo.