Argumentos a favor de los mercados emergentes en 2025

Actualizado:

12 JUN, 2025

Por Robeco

La sacudida reciente en los mercados globales, ocurrida en los últimos dos meses, ha sido reveladora. El excepcionalismo estadounidense está perdiendo fuerza y relaciones de larga duración, como la correlación entre un dólar fuerte y menores rendimientos del Tesoro, se han debilitado. Los bancos centrales están lidiando con la incertidumbre persistente provocada por los aranceles y la Reserva Federal enfrenta un difícil equilibrio: manejar la inflación inducida por los aranceles frente a respaldar un crecimiento económico que se debilita.

En este contexto, los cambios estructurales en la economía global, junto con conflictos geopolíticos, fragmentación comercial y presiones fiscales, están desafiando los enfoques tradicionales de inversión. A pesar de las tensiones comerciales a nivel global, los mercados emergentes se están beneficiando de una inflación más baja, balances mejorados y un dólar estadounidense más débil, condiciones que favorecen políticas monetarias más acomodaticias.

Ante la creciente incertidumbre en torno a las políticas de EE. UU., la diversificación se ha vuelto esencial. Ya se observa cierta reasignación de portafolios alejándose de EE. UU., ya que los inversionistas adoptan una perspectiva global más selectiva para mantener carteras resilientes.

Mercados emergentes: la oportunidad olvidada

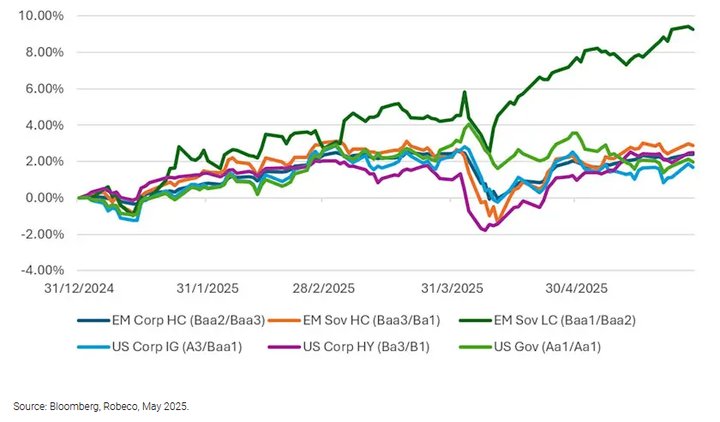

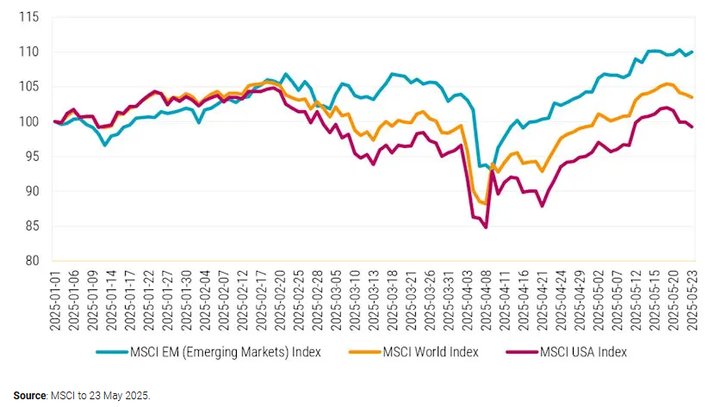

Los mercados emergentes, en contraste, hoy se encuentran en una posición cíclica sólida, habiendo superado los incumplimientos crediticios posteriores al Covid, un desafío que aún persiste en el crédito de mercados desarrollados. Lejos de estar definidos solo por volatilidad y riesgo político, estos mercados han mostrado resiliencia, superando a los mercados desarrollados durante este periodo de turbulencia. En lo que va del año, en el mercado de bonos de ME, las empresas han superado el rendimiento de los bonos high yield de EE. UU. y el investment grade global, ofreciendo mayores retornos para calificaciones crediticias similares o incluso mejores. La deuda de ME ha mostrado menos volatilidad que el high yield estadounidense, mientras ofrece mayor rendimiento y diferenciales más amplios que el investment grade. De igual manera, en el mercado accionario, el índice MSCI de mercados emergentes ha tenido un retorno de 7.4% (ver Figura 2), superando a las acciones estadounidenses e índices globales, lo que resalta su resiliencia en un entorno macroeconómico volátil.

¿Qué impulsa el ascenso de los mercados emergentes tanto en acciones como en renta fija? Los cambios estructurales en los flujos comerciales, la independencia monetaria y la resiliencia interna están transformando a los ME de una apuesta cíclica a una asignación estratégica.

Figura 1 - Los bonos de mercados emergentes han superado en rendimiento en 2025

Figura 2 - Las acciones de mercados emergentes según MSCI han superado el rendimiento en 2025

Los mercados emergentes toman la delantera en comercio y crecimiento

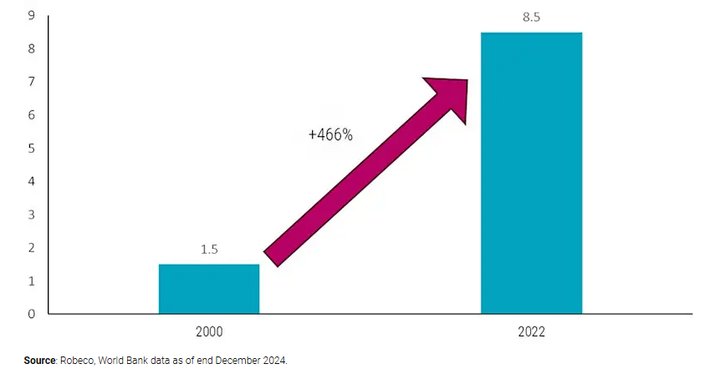

Estados Unidos sigue siendo una fuerza económica importante, pero su dominio como destino de exportaciones para los mercados emergentes ha disminuido estructuralmente, pasando del 20% en 2000 al 14% en la actualidad. Mientras tanto, las exportaciones de los mercados emergentes han aumentado en más de un 460% (ver Figura 3). Esto ha sido impulsado por el comercio intrarregional, el auge de grandes economías emergentes asiáticas y las cadenas de valor globales lideradas por los mercados emergentes. Es probable que la nueva ronda de negociaciones comerciales de Trump acelere aún más la importancia de los mercados emergentes como centros de exportación y comercio. Al mismo tiempo, hemos visto una disminución del dominio del consumidor estadounidense y un aumento de la demanda de los consumidores en los mercados emergentes, especialmente en países como China.

Figura 3 - Las exportaciones globales de mercados emergentes (USD, billones) juegan un papel cada vez más importante en el crecimiento de los ME

La brecha de crecimiento entre mercados emergentes y desarrollados se amplía

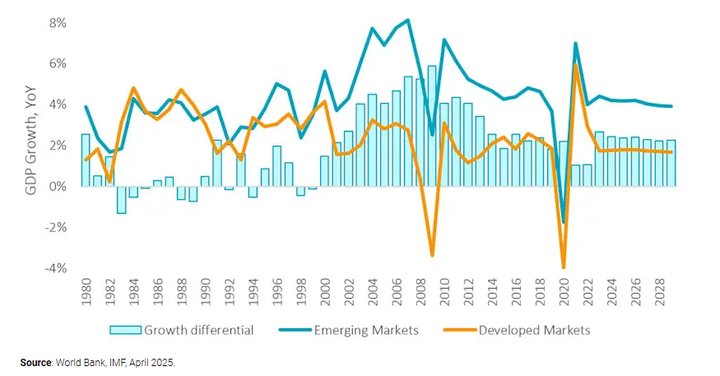

Los mercados emergentes han superado en crecimiento a los desarrollados durante décadas, pero los retornos no siempre acompañaron esa tendencia. Esta vez, fundamentos más resilientes y una mayor autonomía monetaria podrían cambiar ese patrón. Mientras que las economías desarrolladas enfrentan obstáculos como una inflación persistente, disfunciones en el mercado inmobiliario y presión sobre los consumidores, el crecimiento se está desplazando hacia las economías emergentes. El pronóstico del FMI de abril de 2025 prevé un crecimiento de solo 1,4% para las economías avanzadas, con EE. UU. creciendo apenas 1,8% en medio de una creciente incertidumbre. En contraste, se espera que los mercados emergentes crezcan 3,7% en 2025, con solo revisiones modestas a la baja para los países más afectados por las medidas comerciales.

En particular, se anticipa un fuerte crecimiento para India, la ASEAN y Oriente Medio. Las proyecciones más positivas pueden atribuirse a los balances saludables que mantienen muchas economías emergentes, con bajos niveles de deuda. Excluyendo a China, la deuda de mercados emergentes representa solo el 25% de la deuda mundial en circulación. La desvinculación respecto a EE. UU. en la formulación de la política monetaria también ha marcado a los mercados emergentes, y muchos países han ido un paso más adelante en los últimos años, entrando en ciclos de relajación antes que la Reserva Federal. En conjunto, estos factores sugieren que la fortaleza estructural y el crecimiento de los mercados emergentes ahora tienen más posibilidades de convertirse en rendimiento para las inversiones, en comparación con el pasado.

Figura 4 – Crecimiento del PIB en mercados emergentes

Los mercados emergentes remodelan el orden financiero

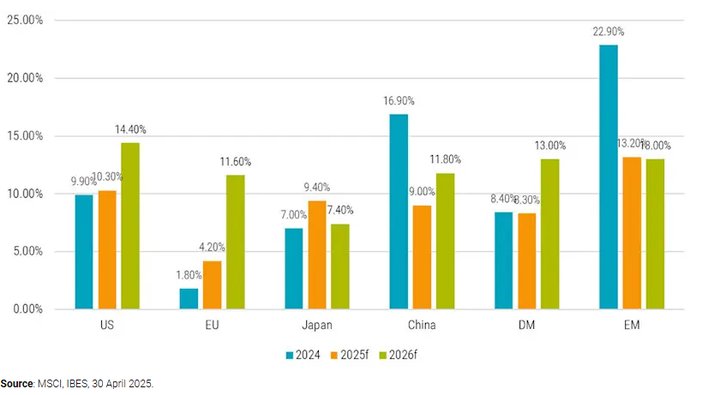

El crecimiento de las ganancias respalda aún más el atractivo estructural de los mercados emergentes. Se espera que las empresas de los mercados emergentes registren un crecimiento de utilidades de dos dígitos hasta 2026, superando tanto a EE. UU. como a los mercados desarrollados en general. Esta sólida perspectiva resalta la madurez de muchas economías emergentes.

Figura 5 – Crecimiento proyectado de utilidades para mercados emergentes en 2025 y 2026

Los grandes superávits de Asia la convierten en un inversor formidable

Parte del poder financiero dentro de los mercados emergentes ya empieza a hacerse evidente. Desde 2010, 12 economías asiáticas clave han acumulado más de 8,5 billones de dólares en superávits por cuenta corriente. Sin embargo, solo una fracción de ese monto, 2,3 billones de dólares, se ha mantenido en reservas oficiales de divisas. El restante superávit está cada vez más en manos de entidades del sector privado y se está invirtiendo activamente fuera de los canales tradicionales de reservas, como los bonos del Tesoro de EE. UU. Aunque Estados Unidos sigue siendo el mayor prestatario neto del mundo, muchas economías asiáticas continúan ocupando un lugar entre sus principales prestamistas.

Se están produciendo cambios interesantes. Aunque la deuda pública de EE. UU. sigue aumentando, ahora está financiada en gran medida por inversores privados en lugar de instituciones oficiales como bancos centrales y fondos soberanos. Al mismo tiempo, los inversores asiáticos han reducido su participación en bonos del Tesoro de EE. UU., cuyas tenencias se han mantenido estables o incluso han bajado. En contraste, su exposición a acciones estadounidenses ha crecido notablemente, pasando de poco más del 2% a cerca del 7% en los últimos años. Este cambio en el comportamiento de inversión podría tener implicaciones importantes. Un giro podría afectar tanto a los mercados estadounidenses como al panorama financiero de Asia, ya que la repatriación de capital fortalecería los fundamentos del mercado de bonos asiáticos e impulsaría la actividad de ofertas públicas iniciales (IPOs) en toda la región.