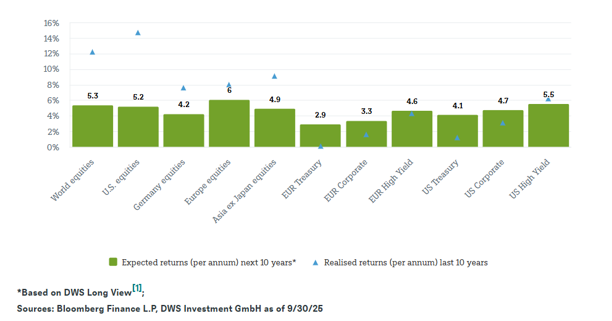

Diversificación en el escenario actual

Actualizado:

5 DIC, 2025

Por DWS

Existen numerosos motivos para prestar una mayor atención a la diversificación en la asignación de activos —y para redefinirla—. Aunque el entorno actual del mercado parece constructivo, el aumento de los riesgos hace que sea importante planificar distintos escenarios e identificar oportunidades de diversificación que pueden depender de la trayectoria del mercado, más que ser universales.

En términos generales, los mercados de capitales se perciben relativamente estables: el escenario ‘Goldilocks’ sigue vigente. Y existen múltiples indicios de que este entorno podría prolongarse de cara al nuevo año. La mayoría de los bancos centrales siguen mostrando su apoyo y la economía mundial da señales de aceleración. En este contexto, los activos de riesgo podrían volver a beneficiarse.

Sin embargo, a pesar de las perspectivas positivas actuales, el entorno no está exento de riesgos. Una segunda ola de inflación o una recesión mundial provocada por los aranceles siguen siendo riesgos potenciales. En el caso de la renta variable, las valoraciones en determinados segmentos parecen elevadas, pero en nuestra opinión aún no son irracionales. Siempre que los beneficios y la inversión sigan siendo un soporte, y que los impulsores estructurales —como la Inteligencia Artificial (IA)— permanezcan intactos, aún podría haber margen para nuevas subidas, incluso si los riesgos extremos van en aumento. Las incertidumbres sobre la política arancelaria de EE. UU., la independencia de la Reserva Federal y la inestabilidad política en Europa podrían desencadenar episodios de volatilidad. La compensación por riesgo parece baja para los bonos corporativos, mientras que los riesgos de valoración y liquidez podrían hacerse más visibles en los mercados privados.

La diversificación es la clave

Por ello, la diversificación es más relevante que nunca. La diversificación tradicional por regiones y clases de activo, por sí sola, puede que ya no resulte suficiente. En la actualidad, la diversificación debe analizarse en términos de escenarios. ¿Qué inversiones podrían mitigar el riesgo bajista de una cartera si estallara una burbuja bursátil? ¿Qué inversiones podrían ayudar si la inflación sorprendiera al alza o aumentaran las dudas sobre la sostenibilidad de la deuda soberana? “No todos los diversificadores funcionan del mismo modo en todos los escenarios”, señala Peter Warken, Co-Head of Allocation en DWS. “La clave está en construir una cartera sólida y contar con un plan para distintos escenarios”.

Las small caps europeas, por ejemplo, pueden contribuir a mitigar los riesgos de concentración en renta variable y podrían beneficiarse, tanto del programa de infraestructuras alemán como de la mejora del crecimiento en la Eurozona. Para diversificar a través de temáticas de alfa estructural, centrarse en infraestructuras, en valores de inteligencia artificial con valoraciones más atractivas —accesibles a través de tecnológicas asiáticas— y en la revitalización de activos europeos podría resultar prometedor. En renta fija corporativa, los fundamentales sólidos del Investment Grade en euros frente a sus homólogos estadounidenses resultan favorables para los inversores europeos, que además se benefician de la ausencia de costes de cobertura de divisa. En cambio, los inversores estadounidenses deberían incorporar en su análisis el posible riesgo de divisa y los costes de cobertura asociados.

El oro continúa siendo un diversificador eficaz, pero no es una solución universal. Puede resultar especialmente útil para aquellos inversores preocupados por el elevado endeudamiento público y la incertidumbre política, y que buscan reducir su exposición a activos estadounidenses. No obstante, se recomienda prudencia en el corto plazo, dado el notable repunte del precio del oro, pese a la ligera corrección reciente. Ante un desplome bursátil, la deuda soberana podría ofrecer una mejor gestión inicial del riesgo, ya que el oro podría registrar ventas en una frase temprana. El dólar, por su parte, parece haber perdido temporalmente su papel clásico como activo diversificador.

Consideramos que existe una probabilidad significativa de que la fase ‘Goldilocks’ se prolongue hasta 2026, lo que podría favorecer a la renta variable y a los bonos corporativos de alta calidad, complementados con una estrategia de diversificación basada en escenarios. Peter Warken resume “Quienes sigan de manera consistente este principio de diversificación pueden generar estabilidad y, potencialmente, abrir la puerta a nuevas oportunidades en un entorno de mercado complejo”.