La deuda de las empresas alcanza un nuevo récord, aunque comienza a disminuir el apetito por el crédito

14 JUL, 2023

Por Leticia Rial de RankiaPro

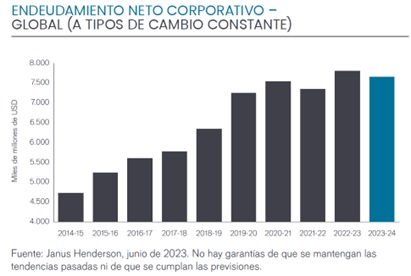

El endeudamiento neto nuevo de las empresas a escala mundial alcanzó los 456.000 millones de dólares en 2022/23, lo que supone incrementar el total de deuda en circulación un 6,2% hasta la cifra récord de 7,80 billones de dólares a tipos de cambio constantes, según la última edición del Janus Henderson Corporate Debt Index. La cifra supera la cota máxima que se había alcanzado en 2020, una vez consideradas las variaciones de los tipos de cambio.

Sin embargo, una quinta parte del incremento del endeudamiento neto fue debido a que empresas como Alphabet y Meta emplearon parte de sus gigantescas reservas de tesorería. La deuda total, que excluye los saldos en efectivo, avanzó sólo un 3,0% a escala mundial a tipos de cambio constantes, aproximadamente la mitad del ritmo medio de la última década. La subida de los tipos de interés ha comenzado a frenar el apetito por los préstamos, aunque sigue sin tener todavía una repercusión significativa en los costes por intereses a los que se enfrentan la mayoría de las grandes empresas.

La empresa de telecomunicaciones estadounidense Verizon se convirtió por primera vez en 2022/23 en la compañía no financiera más endeudada del mundo. Alphabet, propietaria de Google, siguió siendo la empresa con más liquidez.

Los balances mantuvieron la fortaleza gracias a unos beneficios históricos

Los beneficios antes de impuestos (excluidos los del sector financiero) aumentaron un 13,6% a escala mundial hasta alcanzar la cifra récord de 3,62 billones de dólares en 2022/23, aunque la mejora estuvo muy concentrada. El 90% de los 433.000 millones de dólares del incremento de beneficios a tipos de cambio constantes correspondió a los productores de petróleo de todo el mundo. Varios sectores, como los de telecomunicaciones, medios de comunicación y minería, registraron menores beneficios en términos interanuales. En conjunto, el aumento de los beneficios impulsó los fondos propios, manteniendo la ratio deuda neta/fondos propios, una variable importante de la sostenibilidad de la deuda, en el 49% interanual a pesar del mayor endeudamiento.

La posición de tesorería descendió de sus niveles récord

La tesorería de las empresas, que toma en cuenta factores como la inversión y el capital circulante, no pudo seguir la estela alcista de los beneficios en 2022/23, sino que descendió un 3% respecto a los máximos récord de 2021/22. A pesar del menor flujo de caja, las empresas distribuyeron la cifra récord de 2,1 billones de dólares en dividendos y recompras de acciones, frente a los 1,7 billones del año anterior, y cubrieron la brecha con un mayor endeudamiento o recurriendo a las reservas de efectivo.

La subida de los tipos de interés afecta lentamente a las empresas

Muchas grandes empresas financian sus deudas con bonos a tipos de interés fijo (conocidos como cupones), y esto está retrasando el impacto de unos tipos de interés más altos, ya que sólo un 12,5% de los bonos se refinancian cada año. El gasto en intereses sólo aumentó un 5,3% a tipos de cambio constantes en 2022/23, un porcentaje significativamente inferior al del incremento de los tipos de interés mundiales, y representó un porcentaje mínimo de los beneficios de solo el 9,2%. Hay importantes variaciones entre regiones. Las empresas estadounidenses recurren más a la financiación mediante bonos y no experimentaron un aumento de los costes por intereses, pero las europeas, donde es habitual la financiación bancaria con préstamos a tipo variable, los costes por intereses aumentaron un 17%.

La atención vuelve a centrarse en las rentas – Los bonos corporativos ofrecen oportunidades interesantes a los inversores

El rendimiento medio o típico de los bonos con grado de inversión era del 4,9% en mayo, frente al 4,1% de un año antes y el 1,7% de 2021. Esto ofrece a los inversores en renta fija la oportunidad de asegurarse unos ingresos más elevados y aumenta las perspectivas de plusvalías a medida que el ciclo de tipos de interés pase de las subidas a los recortes en 2024.

España

Las empresas españolas de suministros públicos se están endeudando de forma considerable para financiar las inversiones en activos fijos, aunque en líneas generales su deuda sólo aumentó un 2,1% a tipos de cambio constantes y la mayoría de las compañías de nuestro índice redujeron sus pasivos. El mayor descenso correspondió a Telefónica, que tuvo margen para amortizar deuda gracias a un saludable flujo de caja y a una reducción de las inversiones. Iberdrola superó a Telefónica como la empresa española con mayor endeudamiento neto.

Perspectivas

La economía mundial se va desacelerando por la presión que ejercen sobre la demanda y los beneficios empresariales unos tipos de interés más elevados. El encarecimiento de los préstamos y la ralentización de la actividad económica propiciarán que las empresas intenten amortizar parte de sus deudas, aunque se producirán variaciones significativas entre los distintos sectores y entre las empresas más sólidas y las más débiles. Es probable que la deuda neta descienda a un ritmo inferior al del endeudamiento total, ya que las empresas con liquidez abundante siguen reduciendo sus reservas de efectivo. En conjunto, Janus Henderson espera que el endeudamiento neto disminuya un 1,9% este año y se sitúe en los 7,65 billones de dólares.

«Aunque la trayectoria exacta de la economía mundial y de los beneficios empresariales no esté nada clara, el final del ciclo de subidas de tipos y el regreso de las rentas son motivos que invitan al optimismo en cuanto a la inversión en bonos corporativos. Los niveles de deuda han aumentado, pero son sostenibles y la economía mundial se ha revelado extremadamente resistente. La capacidad de resistencia de la economía mundial y los niveles de rentabilidad extraordinariamente altos que han disfrutado las empresas en los dos últimos años son el resultado de las ingentes sumas de gasto público y liquidez de los bancos centrales que estimularon la economía mundial durante la pandemia. La subida de los tipos de interés necesaria para sofocar la inflación resultante está teniendo éxito en la mayor parte del mundo, pero no está nada claro cuándo y hasta qué punto la economía sufrirá las consecuencias más dolorosas: mayor desempleo y menores beneficios. Los mayores costes de intereses aumentarán gradualmente la presión sobre las empresas en el futuro inmediato, afectando a algunas más que a otras en función de su solvencia y de la estructura de sus empréstitos. Todo esto significa que llegan tiempos apasionantes para los inversores en bonos corporativos. Sobre todo, porque la subida de los tipos de interés vuelve a centrar la atención en las «rentas». Por primera vez en varios años, los inversores pueden conseguir niveles significativos de rentas. Y no sólo eso, sino que cuando los tipos de interés del mercado bajan como resultado de la menor inflación y la desaceleración de la economía, los precios de los bonos suben, generando también plusvalías. Es probable que los bancos centrales empiecen a reducir los tipos en 2024. La ralentización o incluso la contracción de la economía afectará a la solvencia de algunos prestatarios más que a la de otros, aunque el alcance de este impacto y los desfases temporales son actualmente muy inciertos. En la actual fase del ciclo del crédito, la selección tanto de sectores como de títulos es de vital importancia. En esta coyuntura, preferimos centrarnos en empresas de alta calidad, incluidas aquellas con balances sólidos, flujos de caja recurrentes y fundamentales resistentes».

James Briggs y Michael Keough, gestores de carteras de renta fija de Janus Henderson