30 años de inversión en deuda de mercados emergentes

1 AGO, 2025

La deuda de mercados emergentes es, sin duda, una clase de activos cada vez más amplia y diversa. Gracias a países con políticas económicas más sólidas e instituciones más fuertes, esta clase de activo merece una nueva evaluación. A continuación, veremos cinco lecciones aprendidas que muestran esta evolución.

Lección 1| Evolución desde los 90: de ocho a más de 70 países

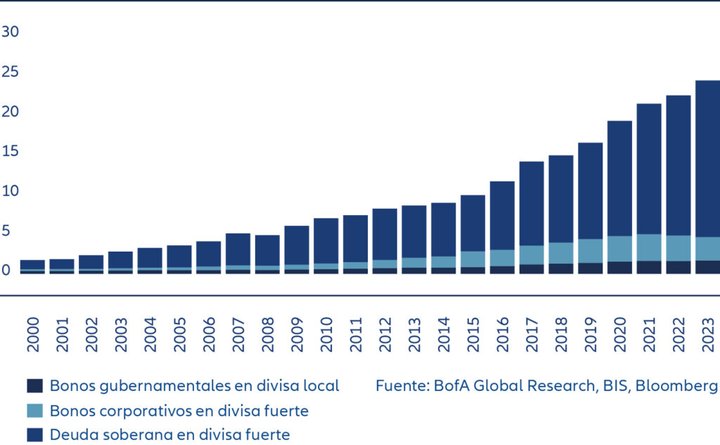

En los últimos años, el mercado de deuda de economías emergentes (EMD) ha sido un segmento que ha crecido notablemente, tanto en volumen como en el número de países con mercados de deuda accesibles para la inversión. Sus orígenes se remontan a principios de los años 90, cuando los préstamos bancarios impagados de algunos países se reestructuraron y transformaron en bonos negociables en divisa fuerte (dólares estadounidenses), conocidos como bonos Brady. En aquel momento, los primeros índices de EMD solo incluían ocho países; hoy en día, hay más de 70.

La evolución en la composición de divisas de esta clase de activo ha contribuido a mitigar ciertos riesgos. Las crisis del Tequila (1994) y asiática (1998) afectaron especialmente a aquellos países emergentes cuya deuda estaba mayoritariamente denominada en dólares y cuyas monedas estaban vinculadas al dólar. Estas crisis pusieron de manifiesto que financiar déficits por cuenta corriente cada vez mayores mediante deuda en dólares no era sostenible, sobre todo en contextos de subida de tipos de interés en EE. UU. Como consecuencia, muchos países se vieron obligados a aplicar políticas fiscales más estrictas, con el consiguiente coste económico e incluso, en algunos casos, impagos. Todo ello impulsó un cambio en la estructura del mercado: lo que comenzó siendo un mercado dominado por bonos en dólares, hoy está compuesto en gran parte por deuda emitida en divisa local.

Gráfico 1: Deuda total pendiente de mercados emergentes (en billones de USD)

Lección 2| Grandes avances en política económica y ASG

Las crisis de los años 90 impulsaron importantes reformas en los mercados emergentes, entre ellas la adopción de tipos de cambio flexibles, la creación de bancos centrales independientes y el refuerzo de las reservas en divisas extranjeras, lo que ha fortalecido considerablemente la resiliencia de las cuentas públicas. En las tres últimas décadas, la política fiscal ha mejorado considerablemente, y muchos países han implementado reglas fiscales para garantizar la estabilidad a largo plazo. Además, los países con abundantes recursos naturales han creado fondos soberanos para gestionar los ingresos procedentes de las materias primas, lo que les ha permitido amortiguar los vaivenes del ciclo económico. Todo esto ha ocurrido, en paralelo, mientras muchos países desarrollados han sufrido un deterioro de su disciplina fiscal. Como resultado, los mercados emergentes presentan ahora, en muchos casos, un mayor crecimiento económico, menores déficits y ratios de deuda sobre PIB que mejoran de forma constante; factores que contribuyen a reducir las primas de riesgo frente a los países desarrollados.

Asimismo, se ha producido una mejora sostenida en los indicadores medioambientales, sociales y de gobernanza (ASG). La gobernanza, en particular, ha mejorado de forma significativa, con sistemas institucionales más sólidos, mayor equilibrio de poderes y procesos electorales (en su mayoría) libres, lo que permite transiciones de gobierno estables. Todo ello se traduce en mejores resultados económicos y sociales, así como en primas de riesgo más bajas.

Lección 3| Los activos de deuda emergente han ofrecido buenos resultados a pesar de las salidas de fondos de inversión

Paralelamente a estas mejoras en las políticas macroeconómicas, se ha desarrollado el sistema financiero local en muchos países emergentes. Se crearon fondos de pensiones, tanto públicos como privados, y los sectores bancarios crecieron para acompañar el dinamismo económico de estos países. Los activos gestionados por fondos de pensiones y bancos han conformado una base inversora sólida para la emisión de deuda en moneda local, favoreciendo así el desarrollo de mercados de deuda domésticos. Lo que comenzó como una clase de activo dominada por inversores extranjeros no residentes que operaban con bonos en dólares estadounidenses, está ahora principalmente en manos de inversores locales que invierten en su propio mercado.

Además, estos inversores locales también poseen volúmenes cada vez mayores de deuda denominada en dólares. En algunos países (principalmente exportadores de materias primas) la economía está altamente dolarizada, lo que les proporciona liquidez en dólares que necesita ser invertida. A su vez, grandes instituciones internacionales también han incrementado su exposición a la deuda de mercados emergentes.

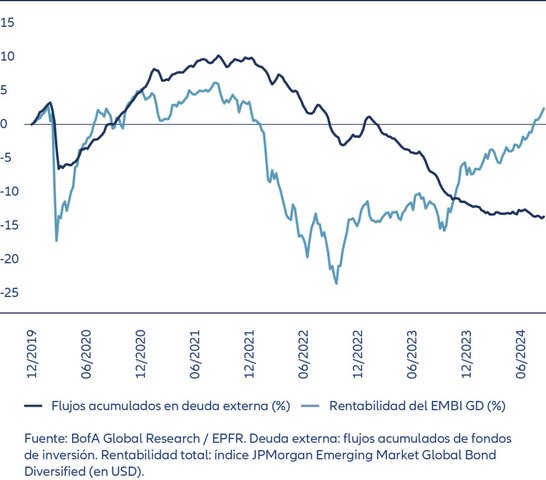

Por otro lado, pese a que en los últimos años los fondos de inversión especializados en deuda emergente han registrado salidas netas de capital, los activos de los mercados emergentes han tenido un buen comportamiento: otros inversores, fuera del ámbito de los fondos tradicionales, han compensado con creces dichas salidas (véase el Gráfico 2).

Gráfico 2: A pesar de las salidas de fondos de inversión, otros compradores han impulsado la rentabilidad.

Lección 4| Las calificaciones crediticias de los mercados emergentes han mejorado, a diferencia de las de los mercados desarrollados

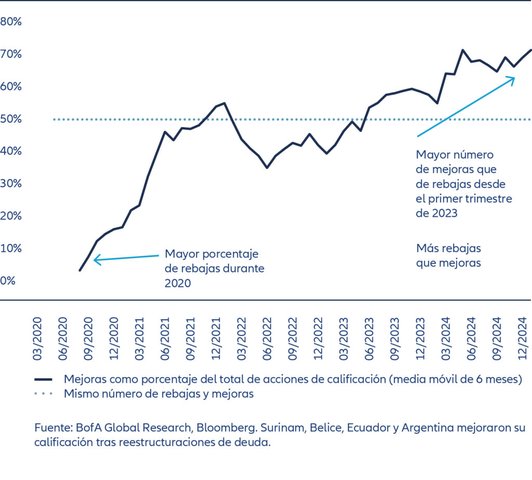

Las agencias de calificación han reconocido la mejora en la solvencia de los mercados emergentes. Durante los últimos 30 años, la calidad crediticia global de esta clase de activos ha seguido una trayectoria ascendente, y en los últimos años se han producido muchas más mejoras de calificación soberana que rebajas (véase el Gráfico 3). Esto contrasta con la tendencia negativa observada en los mercados desarrollados, donde la deuda cada vez mayor y la incertidumbre política han provocado un deterioro de las calificaciones.

Gráfico 3: Las calificaciones crediticias de los mercados emergentes están mejorando

Lección 5| Creemos que la deuda emergente se adapta mejor a un enfoque no basado en índices

Una idea errónea común entre los inversores es que todo bono etiquetado como "EM" (mercados emergentes) implica un riesgo de inversión elevado. Los índices, en cierto modo, han contribuido a esta percepción negativa. Un país se incluye en un índice y se le asigna la etiqueta “emergente” simplemente porque su renta nacional está por debajo de un determinado umbral. No existe ningún control de calidad para formar parte del índice.

De hecho, las clasificaciones de países han evolucionado a medida que algunos países, antes considerados emergentes, han pasado a ser mercados desarrollados. En algunos casos, estos mercados desarrollados muestran una política más inestable y un debilitamiento de los controles institucionales. Por ello, la línea que separa “emergentes” y “desarrollados” se ha vuelto difusa, lo que refuerza la importancia de un análisis prospectivo basado en los fundamentales, más allá de etiquetas rígidas.

Así pues, la principal lección que aprendí al inicio de mi trayectoria de 30 años fue: invierte (o no) basándote en un conocimiento exhaustivo y detallado de lo que marca la “dirección de viaje” de un país; es decir, tomar decisiones de inversión por los méritos fundamentales del país, no simplemente porque esté incluido en un índice.