Activos privados: ¿qué papel juegan en las carteras?

30 OCT, 2024

Por Pictet AM

Tradicionalmente, los inversores asignan su capital en clases de activos como renta variable, renta fija y activos privados. Sin embargo, este enfoque asume que las correlaciones entre estos activos son estables y que sus características permanecen constantes. Ambas suposiciones pueden ser arriesgadas, ya que, si no se cumplen, las estrategias de diversificación y gestión de liquidez pueden verse comprometidas, afectando la eficiencia de la cartera.

Por ejemplo, la idea de que el “private equity” y la renta variable cotizada tienen perfiles de riesgo diferentes no siempre es válida. Esto es especialmente cierto para los inversores que incluyen tanto private equity como acciones de pequeña capitalización en sus carteras. Aunque existe una percepción general de que el private equity ofrece mayor rentabilidad, con un 9,5% estimado en los próximos cinco años frente al 8,2% de las acciones de pequeña capitalización, el factor clave a tener en cuenta es la liquidez.

Riesgos de liquidez y solapamientos entre activos

La relativa falta de liquidez en las acciones de pequeña capitalización puede hacer que su gestión sea similar a la del private equity, especialmente para los inversores que buscan transacciones en grandes volúmenes. Las ventas y adquisiciones en este tipo de activos requieren tiempo, lo que puede aumentar los riesgos de liquidez. En consecuencia, los inversores que combinen ambos tipos de activos en sus carteras deben evaluar cuidadosamente sus necesidades de liquidez.

Como alternativa, podría considerarse el private equity de mediana capitalización, que ofrece una mejor diversificación frente a la renta variable cotizada, aunque persiste el riesgo de liquidez.

En términos de tamaño, no hay grandes diferencias entre el private equity y las empresas de pequeña capitalización, con valores de entre 100 y 2.000 millones de USD en el caso de las primeras y entre 250 millones y 2.000 millones de USD para las segundas. El mayor periodo de mantenimiento de las inversiones en pequeñas empresas, frente a las grandes, también limita las ventas rápidas y refuerza la necesidad de una planificación a largo plazo.

Selección activa y rendimiento

El hecho de que la liquidez y el tamaño no sean factores diferenciadores entre el private equity y las acciones de pequeña capitalización subraya la importancia de la selección activa de empresas. Elegir compañías con potencial de mejora operativa y reestructuración puede ser clave para obtener mayores rendimientos en el private equity.

Además, los inversores en crédito también pueden encontrar atractivos los mercados privados debido a la falta de emisiones de bonos corporativos cotizados. Combinando créditos privados y cotizados, los inversores pueden diversificar sus exposiciones y acceder a mejores rendimientos, especialmente mediante la concesión directa de préstamos a empresas con dificultades para captar capital.

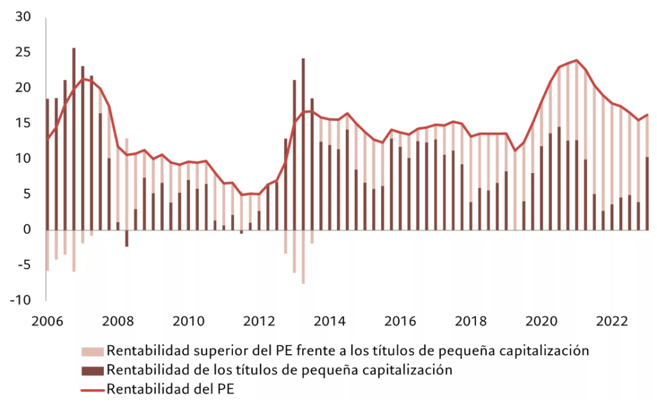

Prima de liquidez en private equity

Las inversiones en private equity tienden a ofrecer una rentabilidad superior, con una prima de 1,3% sobre las acciones de pequeña capitalización. A pesar de su menor liquidez, el private equity compensa a los inversores que pueden asumir este riesgo adicional, tal como se muestra en el siguiente gráfico:

Rentabilidad superior del private equity frente a los títulos de pequeña capitalización

Hemos elaborado un modelo de la rentabilidad del “private equity” frente a los títulos de pequeña capitalización a partir del nivel de los rendimientos de los “US Treasuries” a 10 años, la variación en los niveles de apalancamiento relativos (deuda/EBITDA, diferida un año) y la variación en los múltiplos relativos (P/EBITDA). El alfa modelizado resultante se añade a la previsión anualizada a 5 años de nuestro equipo para la rentabilidad de los títulos globales de pequeña capitalización, del 8,2%.

Un enfoque integral para la asignación de activos

Cada vez más, grandes fondos soberanos y dotacionales están adoptando un enfoque de cartera total, alejándose de la asignación por clases de activos. Este enfoque permite comparar constantemente las características subyacentes de cada inversión y asignar capital de acuerdo con limitaciones predefinidas.

Así, los inversores pueden gestionar mejor las interacciones entre los activos y las correlaciones en diversos entornos de mercado. Por ejemplo, algunos activos que suelen estar descorrelacionados en circunstancias normales, pueden comportarse de forma similar en tiempos de crisis.

Este enfoque holístico, que analiza las interacciones, la rentabilidad y los atributos de diversificación, es clave para una gestión dinámica y eficaz de carteras. En nuestra experiencia, este enfoque centrado en los resultados es más eficiente que la simple asignación estratégica.