Las brillantes perspectivas para la renta variable emergente

27 SEPT, 2023

Por Sara Giménez de RankiaPro LATAM

Por Constanza Ramos de RankiaPro LATAM

La inversión en acciones de mercados emergentes se erige como una alternativa sumamente atractiva para los inversionistas en el contexto financiero actual. En este artículo, 4 gestores de fondos comparten sus análisis y razones por las cuales este podría ser un momento propicio para adentrarse en este tipo de activos financieros. Sus perspectivas ofrecen una guía esencial para aquellos interesados en aprovechar el potencial de crecimiento en los mercados en ascenso.

Daire Dunne, gestor de renta variable, Wellington Management

Las acciones de los mercados emergentes cotizan cerca de sus mínimos históricos, pero el entusiasmo de los inversores por esta clase de activos se ve atenuado por una serie de factores, entre ellos la inquietud por la escalada de las tensiones geopolíticas entre China y EE.UU. y la recuperación de China tras la crisis, que ha sido más débil de lo esperado.

No obstante, creemos que hay una serie de puntos fuertes que podrían amortiguar las preocupaciones de los inversionistas. Aunque EE.UU. y China parecen sumidos en una guerra comercial permanente, se están logrando algunos avances al margen. En primer lugar, nos anima el restablecimiento de los canales de comunicación entre ambas partes: La visita del secretario de Estado estadounidense Antony Blinken a China en junio, la primera importante desde el viaje del ex secretario de Estado Mike Pompeo en 2018, fue seguida rápidamente por otra visita "constructiva" de la secretaria del Tesoro Janet Yellen a principios de julio. En segundo lugar, las noticias en el frente corporativo mejoran constantemente: por ejemplo, el 5 de julio Moderna firmó un memorando de entendimiento y un acuerdo de colaboración territorial para la producción de medicamentos basados en ARNm en China.

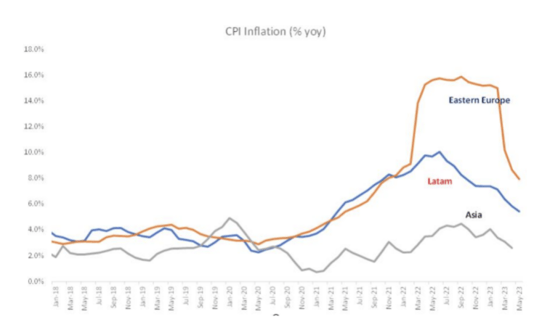

En cuanto al crecimiento, dada la menor inflación de los mercados emergentes en comparación con los desarrollados, la mayoría de las economías emergentes, incluida China, siguen creciendo a la par o por encima de la tendencia a largo plazo. Mientras que las economías de los países desarrollados se permitieron el lujo de poder estimular sus economías durante el Covid, esta maniobra de "dinero helicóptero" era incompatible con los presupuestos de los países emergentes, que siguieron por tanto una política de estímulo más moderada. Esta expansión fiscal resultó ser extremadamente inflacionista para los países desarrollados, mientras que los países emergentes se libraron de las presiones inflacionistas resultantes. Ahora, unos tipos de interés reales positivos en los países emergentes deberían permitir una mayor flexibilidad de la política monetaria en un momento en que los temores de recesión están a la orden del día para los responsables políticos de los países desarrollados.

Cuando se invierte en la dinámica de crecimiento estructural de las economías emergentes, también se está menos atado al "market timing". Creemos que, desde una perspectiva estructural, el universo emergente ofrece una atractiva oportunidad de generar alfa para los inversores orientados al largo plazo. Al invertir en temas específicos, los inversores pueden reducir su sensibilidad al ciclo económico y protegerse de las caídas, lo que es especialmente importante dado que el nuevo régimen macroeconómico podría traer consigo una mayor volatilidad y ciclos más agudos. Dados los significativos cambios económicos y de mercado de la última década, puede ser el momento de replantearse la exposición a la renta variable de los mercados emergentes y posicionar las inversiones para beneficiarse de los cambios estructurales.

¿Por qué ahora? El sentimiento negativo y el bajo rendimiento han mantenido los flujos de retorno durante más de una década, pero la volatilidad de los mercados emergentes ha disminuido significativamente durante este periodo: la brecha entre la volatilidad de los mercados emergentes y desarrollados se ha reducido significativamente y la correlación entre ambos se encuentra en mínimos históricos (0,76 en agosto de 2023 frente a 0,89 en diciembre de 2010, fuente: Wellington Management). Los países emergentes se enfrentan a una menor presión cíclica sobre la inflación que los países desarrollados debido a una menor escasez de mano de obra, sus tipos de interés reales positivos permiten una mayor flexibilidad monetaria, y los mercados de renta variable y las divisas han alcanzado ahora valoraciones muy atractivas. Creemos que el enfoque político en los países emergentes (y en el resto del mundo) está cambiando hacia un entorno económico más inclusivo, innovador y sostenible.

Paulo Salazar, Head of Emerging Markets Equities, Candriam

La Inteligencia Artificial (IA) domina el cambiante panorama de las finanzas y la tecnología a nivel mundial, una fuerza revolucionaria que está reconfigurando las industrias, las economías y las sociedades. Es precisamente en los mercados emergentes donde se encuentran las empresas y regiones dispuestas a liderar esta transformación.

Pensemos, por ejemplo, en los teléfonos inteligentes, como el iPhone. Estos dispositivos han conquistado el mundo y muchos de sus componentes se fabrican en Asia. Del mismo modo, en el campo de la inteligencia artificial, los fabricantes de hardware y los diseñadores de los mercados emergentes desempeñan un papel clave. Estas empresas son la columna vertebral de la IA y sientan las bases de sus aplicaciones.

En el panorama tecnológico actual, la importancia de los semiconductores va más allá de los meros componentes de hardware. Se podría hablar de una “fiebre del oro moderna”, en la que el oro lo representan ahora las ricas oportunidades que encuentran las empresas dedicadas a fabricar y suministrar semiconductores para aplicaciones de IA. La importancia estratégica de estos semiconductores en la era de la Inteligencia Artificial no puede sobrestimarse. A medida que la IA continúe su avance inexorable, infiltrándose en diversos sectores, aumentará la demanda de semiconductores de alto rendimiento y eficiencia energética, convirtiéndolos en las minas de oro digitales de nuestro tiempo.

Los rendimientos de las bolsas emergentes han sido decepcionantes en los últimos años y han llevado a algunos a pasar por alto el potencial de estos mercados. Sin embargo, ahí reside la oportunidad. En la actualidad, los mercados emergentes son poco queridos, infravalorados y subestimados por los inversores, lo que puede crear un punto de entrada ventajoso para quienes estén dispuestos a explorar estos mercados.

En 2022, la renta variable mundial experimentó un cambio importante, con una rotación hacia sectores que anteriormente habían quedado rezagados debido al aumento de la inflación y a las perturbaciones externas. Sin embargo, es importante recordar que el rendimiento pasado no siempre es indicativo de los resultados futuros. El crecimiento real se encuentra en los mercados emergentes, donde las bajas valoraciones en comparación con los mercados desarrollados resultan atractivas. China, a pesar de los retos actuales, es líder en sectores de alta tecnología destinados a un crecimiento continuo, como la inteligencia artificial, los vehículos eléctricos y la fabricación avanzada.

Los inversores deben abordar China y otros países emergentes con cautela y responsabilidad. Unas normas medioambientales, sociales y de gobernanza (ESG) estrictas deben guiar las decisiones de inversión. Aunque el mercado chino presenta incertidumbres, problemas de transparencia y dificultades de previsión, el potencial de crecimiento y beneficios a largo plazo sigue siendo significativo.

Preferimos adoptar un enfoque temático de la inversión, centrándonos en identificar las tendencias a largo plazo y las empresas líderes en sus respectivos sectores, así como los sectores que se benefician del apoyo político, como los vehículos eléctricos (VE) y la energía verde. La naturaleza siempre cambiante de los mercados emergentes subraya la necesidad de un enfoque activo para invertir en estos mercados.

La inteligencia artificial es la fuerza que está remodelando nuestro mundo y los mercados emergentes están a la vanguardia de esta revolución. Desde los fabricantes de hardware hasta los proveedores de semiconductores, todos ellos ofrecen una oportunidad única a los inversores dispuestos a aprovechar el potencial de la IA en los mercados emergentes. La revolución de la IA está sobre nosotros y es hora de aprovecharla con cuidado, previsión y un buen ojo para las oportunidades que se avecinan.

Rubén Ruiz, gestor jefe de carteras y selector de fondos de CaixaBank AM

Actualmente, la visión de CaixaBank Asset Management sobre los mercados emergentes es cercana a neutral y ha mejorado a lo largo del año. Aunque los mercados emergentes comprenden mucho más que China, el gigante asiático tiene un peso significativo a nivel global y las revisiones a la baja de su crecimiento tras la (fallida) reapertura junto con los problemas en el sector inmobiliario no han sido bien recibidos por los inversores y tienen implicaciones en otros mercados.

El crecimiento de China en las últimas décadas se ha basado en gran medida en el desarrollo inmobiliario y de infraestructuras, sustentado por su gran población y la importante migración de las zonas rurales a las urbanas. Esta dinámica demográfica está cambiando y se prevé que la demanda de vivienda disminuya en los próximos años, lo que afectará al crecimiento del gigante asiático, que intenta reorientar gradualmente su crecimiento hacia los sectores relacionados con el consumo y la innovación.

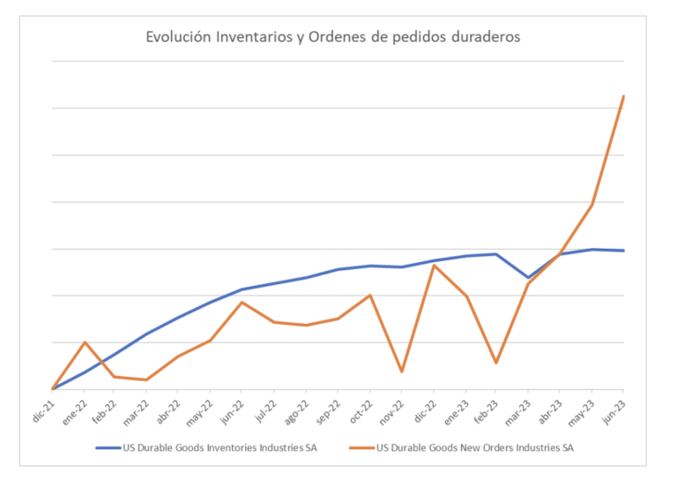

No obstante, hay luz al final del túnel y no hay que olvidar el importante peso del sector industrial y manufacturero chino, que junto con los bajos niveles de inventarios en general y unas valoraciones atractivas podrían desencadenar una dinámica positiva para los mercados bursátiles y la economía. El temor a una recesión en EE.UU. ha mermado los inventarios, ya que las empresas se han mostrado muy cautas en la gestión de sus existencias y la divergencia entre pedidos e inventarios es elevada [Gráfico de pedidos e inventarios en EE.UU.], y la corrección de este desequilibrio podría ser beneficiosa para algunos mercados emergentes, en particular el gigante asiático.

Evolución de los inventarios y los pedidos de bienes duraderos

Además, un repunte de la actividad china podría repercutir positivamente en regiones más alejadas, como América Latina, debido a un cierto aumento de la demanda de materias primas. A pesar de su dinámica interna, los países emergentes también se ven afectados por los acontecimientos en los países desarrollados, y el actual ciclo de alta inflación, subida de tipos de interés y movimientos de divisas afecta directamente a las economías en desarrollo y a sus pagos de deuda. Si bien es cierto que el efecto de la inflación es global y también afecta a las economías emergentes, estos países están más acostumbrados y en algunos casos tienen más flexibilidad dadas sus mayores cifras de crecimiento.

En resumen, nuestras perspectivas son neutrales sobre los mercados de renta variable emergentes, ligeramente más constructivas que en los últimos meses, con especial atención a China y a sus problemas en el sector inmobiliario y a las medidas que el Gobierno podría poner en marcha para estimular el crecimiento. En otras regiones, como América Latina, si se produce un cierto aumento de la actividad industrial, podríamos ver avances en el mercado de materias primas, lo que podría dar cierto impulso a las bolsas de la región en particular y a los mercados emergentes en general.

Raheel Altaf, gestor global de mercados emergentes de Artemis

No le sorprenderá saber que somos fervientes partidarios de los mercados emergentes. Creemos que ofrecen una diversificación interesante para la mayoría de los inversores. Y las perspectivas a largo plazo de muchas economías emergentes, en términos de crecimiento, demografía y demanda de consumo, son convincentes. Por eso, cuando la renta variable de los mercados emergentes inició 2023 con un fuerte repunte, impulsado por el optimismo ante la reapertura de China tras la pandemia, pensamos que sus ganancias eran bien merecidas. Por desgracia, el repunte de enero resultó efímero: a pesar de la premisa inicial, la renta variable de los mercados emergentes ha vuelto a registrar este año un rendimiento inferior al de sus homólogos de los mercados desarrollados.

¿Está justificado este bajo rendimiento? Y, de no ser así, ¿qué catalizadores podrían propiciar un cambio? Los argumentos a favor de los mercados emergentes a largo plazo son bien conocidos. Pero, ¿por qué hay que fijarse en ellos ahora?

- China anunció una política de apoyo sustancial. Una de las principales razones por las que los mercados emergentes registraron unos rendimientos tan decepcionantes este año fueron las desalentadoras noticias procedentes de China. Aunque la economía china creció a buen ritmo en el primer trimestre (un 2,2% más que en el trimestre anterior), el crecimiento se ralentizó a sólo el 0,8% (en base trimestral) en el segundo trimestre. Se atribuye a la debilidad de la demanda interna y a las dificultades del sector inmobiliario que este crecimiento quedara tan lejos de las expectativas. Esta debilidad pareció confirmarse en julio, cuando China comunicó datos peores de lo esperado tanto en importaciones como en exportaciones. Sin embargo, lo verdaderamente importante es lo siguiente: los responsables políticos de Pekín no se están cruzando de brazos mientras su economía pasa apuros. La noticia de que los precios al consumo habían caído en deflación bastó para convencerles de que tomaran medidas más directas para apoyar la demanda. Un inesperado recorte de los tipos de interés a un año a mediados de agosto podría ser el inicio de medidas más sustanciales. Y aunque las esperanzas de que China utilice una “bazuca” de estímulo pueden ser un poco optimistas, esperamos una acomodación moderada continuada para el resto de este año.

- Los mercados emergentes empiezan a disfrutar de un entorno de tipos de interés más favorable (así como de un crecimiento económico más fuerte). Mientras tanto, si miramos más allá de China, la senda seguida por la política monetaria en otros mercados emergentes se aleja cada vez más del mundo desarrollado. Chile fue el primero en bajar los tipos en julio. Brasil -donde la inflación al consumo ha caído del 12% a poco más del 3%1– siguió el ejemplo a principios de agosto, recortando el tipo Selic e indicando que seguirán nuevos recortes. Por otra parte, en términos de crecimiento del PIB, se espera que las economías de los mercados emergentes crezcan, por término medio, un 4,0% este año y un 4,1% en 2024. Aunque esta cifra es inferior a su media a largo plazo, está muy por encima de las economías desarrolladas, donde se espera que el crecimiento sea sólo del 1,5% este año y del 1,4% el próximo2.

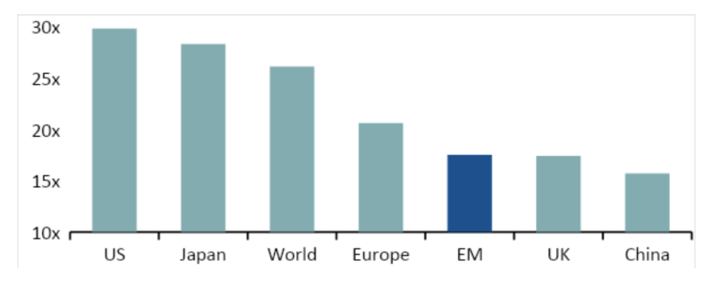

- Valoraciones: los mercados emergentes cotizan actualmente en mínimos de varias décadas frente a la renta variable estadounidense. Otro posible catalizador del cambio es la gran disparidad de las valoraciones relativas. Si nos fijamos en los múltiplos de valoración ajustados al ciclo, la renta variable de los mercados emergentes cotiza actualmente en mínimos de varias décadas en relación con sus homólogos estadounidenses. Y a medida que disminuyan las preocupaciones macroeconómicas, creemos que los inversores empezarán a reflexionar sobre las valoraciones relativas.

Cuando lo hagan, sospechamos que encontrarán convincentes las valoraciones de los mercados emergentes. Utilizamos un proceso sistemático para buscar en el mercado bursátil mundial empresas cuyo potencial de crecimiento esté actualmente infravalorado. Desde hace algún tiempo, ese proceso nos viene dando una señal clara: los valores de los mercados emergentes ofrecen uno de los mejores ratios de valor de todos los mercados de renta variable del mundo. Esto, en nuestra opinión, proporciona una útil protección a la baja.

El ratio p/e ajustado cíclicamente de Shiller sugiere que los mercados emergentes presentan una valoración atractiva en relación con sus homólogos mundiales

1 https://www.bloomberg.com/news/articles/2023-07-11/brazil-inflation-slows-further-and-sets-up-interest-recorte de tipos en agosto?sref=EYs4YqLw

2 Actualización de las perspectivas de la economía mundial del FMI, julio de 2023.