Cinco consejos para inversores en acciones estadounidenses

28 MAR, 2024

Por Fabián Tiscornia

El mercado bursátil estadounidense es uno de los más atractivos para los inversores, sin embargo, esto no significa que todos ganen. A la hora de invertir allí es importante considerar diversos factores y tomar decisiones estratégicas para obtener el mejor rendimiento posible. En este sentido, el equipo de Ossiam, filial de Natixis IM, le ofrece cinco consejos que le ayudarán a navegar con mayor éxito.

- Sólo unos pocos gestores de activos pueden vencer al mercado de valores estadounidense a largo plazo.

Según el SPIVA Scorecard, sólo el 12,6 % de los fondos de gran capitalización estadounidenses superaron al índice S&P 500 en los últimos 10 años. Además, si se ajusta al mismo nivel de riesgo que el índice S&P 500, esta cifra cae al 6%.

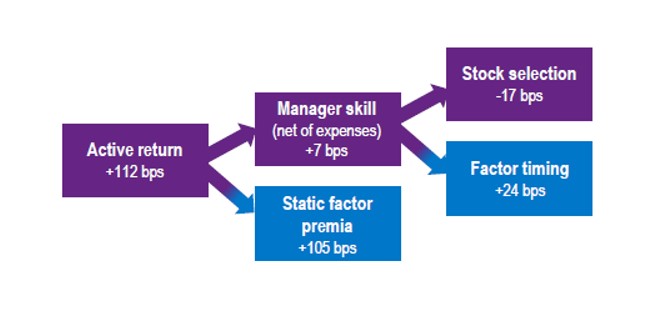

- 2 La mayor parte del alfa generado por los gestores de acciones estadounidenses puede atribuirse a factores tradicionales.

Un análisis de las atribuciones de rentabilidad activa de los fondos mutuos estadounidenses revela que la mayoría del "alfa" proviene de inclinaciones hacia factores de riesgo conocidos más que de conocimientos genuinos.

- 3 No contar siempre con 'Los Siete Magníficos'.

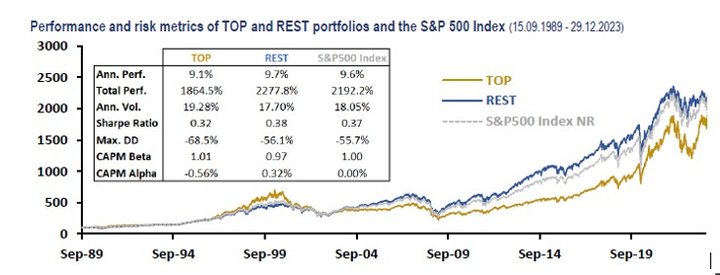

Al analizar una cartera compuesta por el 30 % superior de la capitalización de mercado acumulada en el S&P 500 (cartera 'TOP', aproximadamente 10 acciones), en comparación con una cartera que consta del resto (cartera 'REST', aproximadamente 490 nombres) Desde 1989, los datos históricos muestran que centrarse exclusivamente en los nombres más importantes no suele ser rentable.

- 4 Identificar oportunidades de inversión a nivel de sector es menos desafiante que a nivel de acciones individuales.

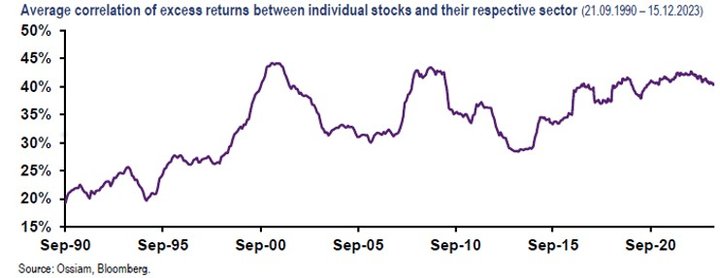

Los valores del S&P 500 se mueven cada vez más en línea con sus sectores. Como resultado, los inversores pueden considerar los enfoques de rotación sectorial como un medio más accesible para descubrir oportunidades de inversión, en comparación con la complejidad de centrarse en valores individuales.

En los últimos 30 años, la correlación media entre el exceso de rentabilidad de los valores individuales (frente al índice S&P 500) y el exceso de rentabilidad de sus sectores correspondientes ha mostrado una tendencia al alza, situándose actualmente en torno al 40 %.

Además, la correlación por pares de los rendimientos excesivos de los sectores durante el mismo periodo se ha mantenido baja, fluctuando entre el -10% y el +10%. Este escenario de creciente alineación entre los excesos de rentabilidad de las acciones y los sectores y correlación por pares relativamente estable entre los excesos de rentabilidad de los sectores parece deberse a que, tanto el índice S&P 500, como varios sectores significativos, se han concentrado extremadamente.

- 5 Las oportunidades sectoriales dominan el universo de la renta variable estadounidense.

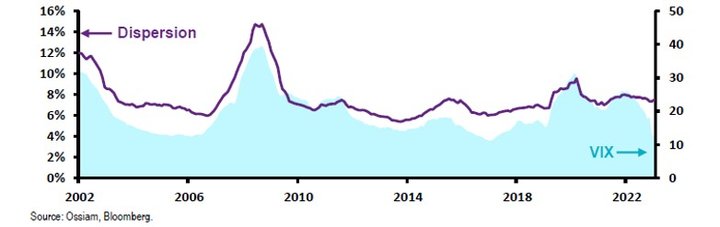

La habilidad (o la suerte) de un gestor activo se expresa mejor cuando existe un diferencial de rendimiento significativo entre los activos entre los que puede elegir. La magnitud de las oportunidades puede resumirse en el nivel de dispersión, es decir, la volatilidad transversal en el rendimiento de los activos dentro del universo de inversión.

La dispersión mensual histórica de los valores del índice S&P500 se mueve en paralelo con la volatilidad implícita: la incertidumbre alimenta las oportunidades.