Los ETF de renta fija tienen ingresos netos de 12.000 millones de dólares en el primer trimestre del año

13 MAY, 2024

Por Leticia Rial de RankiaPro LATAM

En lo que se denomina "el año de la renta fija" por varios asesores y gestores, los ETF de renta fija captaron activos netos por valor de US$ 1.000 millones en marzo y así totalizan entradas netas en el primer trimestre por US$ 12.100 millones, según datos de Invesco.

Los mercados de renta fija obtuvieron rentabilidades generalmente positivas en marzo, luego de dos meses de resultados magros debido a la estabilización de los retornos de los bonos de deuda pública y a la contracción de los diferenciales crediticios, señaló Laure Peyranne, head of ETFs Iberia, LatAm & US Offshore en Invesco.

A pesar de que los datos económicos fueron heterogéneos, las señales de los bancos centrales se consideraron generalmente acomodaticias, lo que indica que todavía es probable que se produzca cierta relajación de la política monetaria más avanzado el año.

En marzo, el Banco de la Reserva de Australia abandonó su sesgo restrictivo, los dos últimos directores del Comité de Política Monetaria del Banco de Inglaterra (que habían votado a favor de seguir subiendo las tasas de interés) votaron a favor de mantener los tipos sin cambios y el Banco Nacional Suizo sorprendió a los mercados recortando sus tasas de interés en 25 puntos básicos.

Ni siquiera el Banco de Japón, que subió las tasas por primera vez en 17 años, se mostró agresivo, con escasos signos de un endurecimiento futuro de la política monetaria.

"Sin embargo, esa ausencia de orientación sobre el ritmo de las futuras subidas de tipos provocó una depreciación de la moneda nipona, hasta 150 yenes por dólar, lo que podría dar paso a una orientación más agresiva en un futuro próximo", dijo Peyranne.

"Este tono moderado también favoreció a los mercados de renta variable y el índice S&P 500 marcó nuevos máximos históricos", recordó.

Flujos de ingresos en ETF de renta fija

"Es probable que la concentración en unas perspectivas a más largo plazo favorezca a los mercados de renta fija", explicó Peyranne.

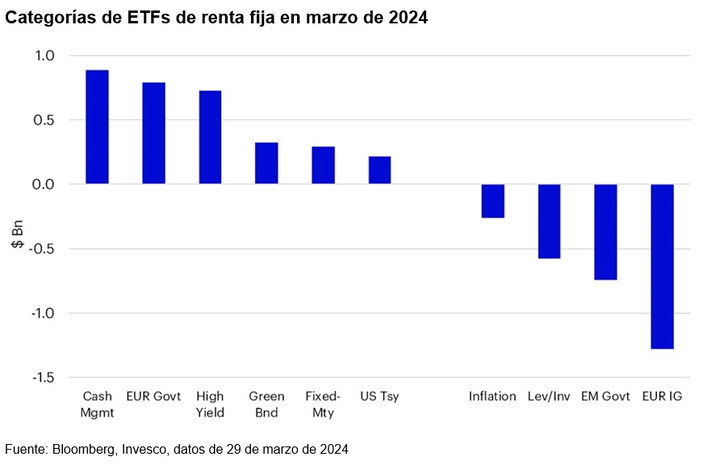

Los flujos de cada categoría de renta fija fueron heterogéneos, lo que dificulta la identificación de preferencias por patrones o niveles de riesgo. La gestión de efectivo (US$ 900 millones de entradas de capital) se mantuvo como la categoría más fuerte en entradas de capital netas en marzo, seguida de los bonos de deuda pública EUR (US$ 800 millones), high yield (US$ 700 millones), bonos verdes (US$ 300 millones) y de vencimiento fijo (US$ 300 millones).

La deuda IG EUR (con salidas por US$ 1.300 millones) sufrió una fuerte corriente de ventas por segundo mes consecutivo, aunque los bonos de deuda pública ME (salidas por US$ 700 millones), apalancados/inversos (salidas por US$ 600 millones, eliminando principalmente la exposición a una pronunciación del tramo de 2 a 10 años en bonos del Tesoro de EE.UU.) y vinculados a la inflación (salidas por US$ 300 millones) también registraron salidas de capital.

Los mercados de renta fija repuntaron en marzo tras los magros resultados de los dos primeros meses del año, ya que los bonos habían experimentado un rally excesivo de cara al cierre de 2023 en previsión de recortes de tasas inminentes que no ocurrieron.

Sin embargo, dado que el calendario de los recortes se postergó, los bancos centrales parecen considerar que las expectativas del mercado coinciden en general con sus perspectivas.

Los bancos centrales, que a comienzos de año se habían inclinado por un sesgo generalmente más agresivo, parecen haberse vuelto ligeramente más moderados en marzo. Esto indica que estarían ignorando el ruido a corto plazo de los datos económicos para centrarse en las perspectivas a más largo plazo.

Es probable que esto beneficie a los mercados de renta fija, particularmente a medida que se vayan acercando los primeros recortes de tasas de los principales bancos centrales.

Una nueva tendencia que también han detectado en el mercado desde Invesco es la búsqueda de estrategias globales en renta fija.