Oportunidad “long/short” en China

15 JUL, 2026

Por Lan Wang Simond de Pictet AM

¿Cómo ha evolucionado el mercado de renta variable chino?

Desde que empecé a gestionar inversiones en China a mediados de los años 90, han cambiado muchas cosas. En aquel entonces, China era un mercado muy cíclico conocido por ser la principal fuente mundial de productos manufacturados baratos, desde juguetes hasta calzado, respaldado por una industria petroquímica en pleno crecimiento. Hoy en día, ha incorporado sectores de mayor valor añadido, como el tecnológico, y se ha convertido en uno de los mayores mercados de consumo del mundo, casi duplicando su renta disponible en la última década.

De unas cuantas empresas cotizadas, el mercado de renta variable de China se ha disparado hasta abarcar miles de ellas: las bolsas de valores de Shanghái y Shenzhen se sitúan ahora entre las 10 primeras del mundo por capitalización bursátil

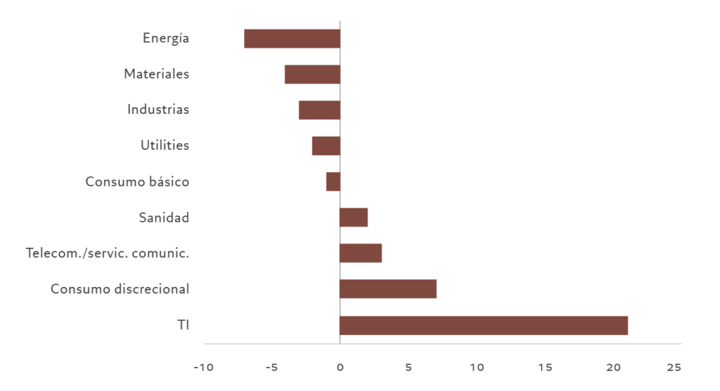

Además, las oportunidades de inversión son mucho más diversas: las empresas tecnológicas, por ejemplo, representan actualmente el 42% del índice MSCI Golden Dragon, frente al 21% en 2011. La mayor diversidad del mercado aumenta, a su vez, la necesidad de un análisis fundamental exhaustivo. Para aprovechar al máximo las oportunidades de China en la actualidad, es necesario contar con un equipo de expertos y un enfoque “bottom-up” activo.

También deben tenerse en cuenta los cambios normativos. Los mercados nacionales de acciones A han pasado de ser un sistema totalmente cerrado a los extranjeros a ser uno abierto a los inversores internacionales. Gracias al “programa Connect”, ahora pueden acceder a los mercados nacionales de acciones A de Shanghái y Shenzhen a través de la bolsa de Hong Kong, bajo las mismas normas vigentes para los valores cotizados en Hong Kong.

Aunque China sigue siendo un mercado regido por las políticas y sensible a los cambios normativos gubernamentales, el gobierno corporativo y la transparencia contable han mejorado enormemente, incluso en comparación con hace 10 años.

Pictet TR – Mandarin ¿Por qué el enfoque “long/short” funciona especialmente bien en China?

Ya hemos sido testigos de importantes cambios estructurales en China, pero el país continúa su transición hacia una economía diversificada e impulsada por el consumo. Obviamente, estos cambios radicales crearán ganadores, pero también perdedores. Con una estrategia “long/short”, se pueden encontrar oportunidades en ambos frentes.

La fase de transición de la economía ha provocado una desaceleración del crecimiento. Tras crecer a un ritmo medio del 10% anual durante tres décadas y ser una de las economías de más rápido crecimiento del mundo, China crece hoy en día a la mitad de velocidad. Como consecuencia, algunos sectores se han encontrado con dificultades en cuanto a su crecimiento y rentabilidad.

Las empresas de propiedad estatal siguen dominando algunos sectores, como el de materiales para la producción y el energético. Sin embargo, en otros, el sector privado está prosperando y cuenta con muchas empresas dinámicas de primer nivel.

Mediante la adopción de un enfoque “long/short”, podemos aprovechar el crecimiento de China al mismo tiempo que limitamos los riesgos bajistas derivados tanto de la propia transición del país como de la volatilidad general que impera en los mercados emergentes.

Fig. 1 - Oportunidades sectoriales

Variación de la composición sectorial del índice MSCI Golden Dragon en los últimos 15 años, %

Fuente: MSCI, Pictet Asset Management. Datos del período comprendido entre el 01/03/2011 y el 27/02/2026.

¿Dónde se encuentran las mejores oportunidades?

Algunas de las mejores oportunidades a largo plazo se encuentran en sectores que las autoridades chinas consideran prioridades estratégicas. La biotecnología es un buen ejemplo, tanto en el ámbito de la investigación como en el de la fabricación. China ha superado a EE.UU. como principal centro de ensayos clínicos preliminares y las dinámicas empresas chinas están atrayendo la atención de grandes multinacionales como Pfizer y Merck. Se prevé que los ingresos generados por medicamentos procedentes de China alcancen los 34.000 millones de USD anuales en 2030 y que puedan llegar a los 220.000 millones de USD en 2040, según Morgan Stanley.

La IA es otro sector en crecimiento. El asistente de IA DeepSeek causó un gran revuelo en el sector tecnológico mundial hace un año, poniendo de relieve las dos ventajas clave de China en este ámbito: el coste y la velocidad. Ya sea en modelos de lenguaje extenso (LLM), como DeepSeek, o en otras áreas, como los equipos de semiconductores, las empresas chinas no solo pueden lograr que su tiempo de salida al mercado sea mucho menor de lo que pueden conseguir sus competidoras de los países desarrollados, sino que pueden suministrar sus productos por un coste muy inferior. Esta ventaja es crucial en un mundo que avanza hacia tecnologías no solo más baratas, sino también más eficaces.

Por lo tanto, mantenemos posiciones largas en sectores en los que China goza de una sólida base competitiva a nivel global, así como en empresas que ofrecen mejoras de sus beneficios con valoraciones razonables.

En cambio, vemos oportunidades de posiciones cortas en empresas que se enfrentan a obstáculos económicos, a aumentos de la competencia y al exceso de capacidad. Algunos sectores afrontan un aumento de los costes de componentes esenciales como, entre otros, el automovilístico y el de productos electrónicos de consumo tales como smartphones y ordenadores. También somos prudentes con respecto a algunos sectores más tradicionales, como el inmobiliario.

¿Por qué ahora es el momento de centrarse en el alfa en lugar de la beta en China?

Las condiciones económicas en China siguen siendo bastante complicadas. Pese a que el crecimiento pueda haberse estabilizado en torno al 4-5% anual, las presiones sobre los precios están mermando los ingresos de las empresas. Las autoridades se han mostrado proactivas, pero creemos que su objetivo es evitar posibles crisis económicas más que aplicar medidas de generosidad fiscal. Prevemos un crecimiento de los beneficios relativamente moderado en el conjunto del mercado chino, con una media de alrededor del 7% anual durante los próximos cinco años.

Los inversores que deseen obtener rentabilidades más altas tendrán que buscar más allá de la exposición al mercado en general (o beta) y centrarse más bien en una selección de títulos “bottom-up” activa (alfa). Mediante un análisis detallado, podemos identificar las empresas que están bien protegidas frente a las presiones sobre los precios de los insumos y los márgenes.

¿En qué se diferencia la estrategia Mandarin de Pictet AM de sus competidoras?

La estrategia Mandarin de Pictet se lanzó hace casi 20 años. Nuestra prioridad es generar alfa. Utilizamos un análisis fundamental exhaustivo para construir una cartera de alta convicción de títulos líquidos, y gestionamos de forma activa el posicionamiento bruto y neto para lograr el mejor ratio de captación alcista-bajista posible.

Desde su creación, buscamos mitigar el riesgo bajista limitando nuestra exposición a la beta. Por ello, nuestro posicionamiento suele ser más defensivo que el de muchos competidores.

A medida que China continúa su transición, nuestro enfoque nos sitúa en una posición sólida para identificar a los ganadores y los perdedores, así como para ofrecer rentabilidades ajustadas al riesgo atractivas a nuestros inversores.