Una nueva era para la renta fija emergente

3 DIC, 2025

Por Pictet AM

Podría decirse que los mercados emergentes (ME) han resultado ser la mayor sorpresa de 2025 en los mercados financieros, gracias a la subida de en torno al 16% de la deuda pública emergente en moneda local y del 12% de la deuda emergente denominada en dólares, superando con creces las ganancias de tan solo el 3% del conjunto de la renta fija global. Esta rentabilidad superior es especialmente llamativa porque se produce tras una “década perdida” de decepciones, durante la cual los inversores comenzaron a cuestionarse si los mercados emergentes debían siquiera considerarse una clase de activos convencional.

La buena evolución de la deuda emergente se debe a varias tendencias fundamentales. Según nuestro análisis, las rentabilidades de esta clase de activos dependen de cinco factores clave: la trayectoria de los tipos de interés, la fortaleza del dólar estadounidense, las condiciones del comercio mundial, los precios de las materias primas y el crecimiento económico de China. En el momento actual, cuatro de estos factores son positivos, lo cual crea las condiciones más favorables en dos décadas para la renta fija emergente.

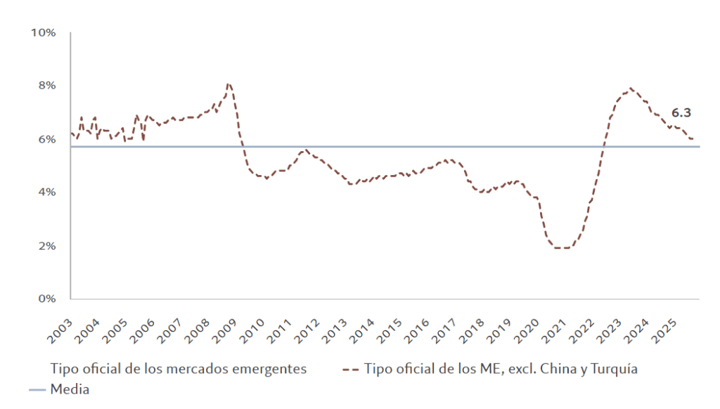

1. La política monetaria se está relajando

La política de los bancos centrales de los países emergentes es restrictiva, pero se está normalizando y esto constituye, por lo general, una combinación favorable para la renta fija emergente. Aunque el tipo oficial medio ponderado de los bancos centrales ha caído al 6,3%, el más bajo desde el periodo 2003-2008, sigue encontrándose muy por encima de nuestro tipo neutral estimado, que ronda el 5,5% (véase la fig. 1).

Dada la cercanía del crecimiento económico a su potencial (en torno al 4%) y el retorno de la inflación al 3%, esperamos que la normalización de la política monetaria continúe, lo cual supone un buen augurio para los bonos. Además, los tipos de interés reales medios (ajustados a la inflación) se sitúan por encima del 3%, un nivel que, históricamente, se ha correspondido con periodos de buenas rentabilidades de los mercados emergentes.Calculado como tipo oficial nominal menos inflación del IPC, ponderado conforme al índice de referencia GBI-EM.

Fig. 1 - Próximos recortes de los tipos de interés

Tipos de interés de los mercados emergentes frente a media a largo plazo, %

Tipos oficiales de mercados emergentes según GBI-EM ponderado conforme al índice de referencia. Fuente: Pictet Asset Management, CEIC, Refinitiv. Datos del período comprendido entre el 01/01/1980 y el 30/10/2025.

2. Debilidad actual del dólar

El dólar ha bajado un 9% desde principios de año frente a una cesta de divisas ponderada por comercio, y esperamos que esta debilidad continúe ante las presiones cíclicas y estructurales. El crecimiento de EE.UU. se está desacelerando, la Reserva Federal está recortando los tipos y las primas de riesgo se están comprimiendo. Las tendencias estructurales también están debilitando el dólar.

Como comentamos en nuestro Secular Outlook, el mundo está pasando de un sistema dominado por EE.UU. a uno multipolar, en el que el dólar estadounidense está perdiendo parte de su hegemonía. Desde 2014, la proporción del dólar en las reservas mundiales de divisas ha disminuido del 66% al 58% debido a que la utilización de los activos estadounidenses como arma ha mermado su atractivo, lo cual ha llevado a algunas naciones, especialmente a los países en desarrollo, a buscar alternativas. Las sanciones económicas y las amenazas de EE.UU. de suspender a algunas economías del sistema de pagos SWIFT han hecho que las reservas en dólares sean mucho menos seguras ahora que antes. Las recientes políticas del presidente estadounidense Donald Trump no han hecho más que agravar esta tendencia como consecuencia de sus amenazas de gravar los activos extranjeros, del aumento de los déficits presupuestarios de EE.UU. y de la retórica de su Gobierno, abiertamente hostil a la independencia de las instituciones nacionales (incluida la Fed).

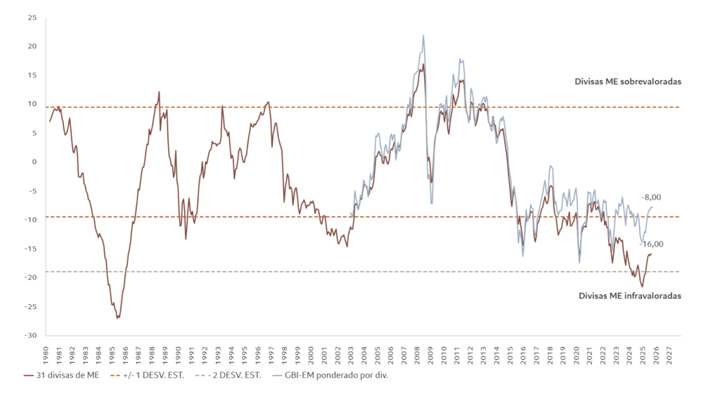

En este contexto de populismo económico e inestabilidad institucional, podría decirse que la valoración del dólar continúa siendo demasiado elevada: según nuestro análisis, cotiza casi dos desviaciones estándar por encima de su valor fundamental, mientras que las divisas emergentes siguen estando infravaloradas entre un 8% y un 11% (véase la fig. 2). Por lo tanto, parece probable que se producirá una mayor depreciación, la cual beneficiaría a los activos emergentes.

Fig. 2 - Preparadas para la apreciación

Sobrevaloración (+) e infravaloración (-) de divisas emergentes frente a equilibrio, %.

Valoraciones de divisas emergentes según media no ponderada de tipos de cambio de 31 ME frente al USD. Equilibrio basado en precios relativos, productividades relativas y activos extranjeros netos. Fuente: Pictet Asset Management, CEIC, Refinitiv, Bloomberg. Datos del período comprendido entre el 01/01/1980 y el 30/10/2025.

3. El comercio mundial resiste frente a los aranceles de EE.UU.

Los aranceles y el ruido de sables geopolítico han ensombrecido las perspectivas del comercio internacional. Sin embargo, hasta ahora, esas preocupaciones han resultado infundadas, ya que las exportaciones mundiales han superado los niveles previos a la pandemia. Esto obedece, en parte, a que las importaciones estadounidenses representan solamente el 13% del comercio mundial, un porcentaje insuficiente para dictar la tendencia general. Dado que el incremento medio de los aranceles estadounidenses ha alcanzado el 18%, prevemos una disminución de los volúmenes de importación de EE.UU. de solo 2 puntos porcentuales.

Esa disminución es aún menos importante si se tiene en cuenta el aumento del comercio entre mercados emergentes: actualmente, alrededor del 46% de las exportaciones de las economías emergentes se dirigen a otros países en desarrollo, frente al 23% en el año 2000. Igual de alentador es el hecho de que el número de acuerdos de libre comercio siga aumentando, liderados por la Unión Europea que, recientemente, ha firmado convenios con Indonesia y actualmente está negociando pactos con la India, con el bloque comercial Mercosur de Sudamérica y con varios países del sudeste asiático. Por lo tanto, el comercio mundial, en vez de retroceder, se está redefiniendo.

4. Recuperación de las materias primas

Los precios de las materias primas están repuntando, con una subida interanual de alrededor del 5% impulsada por los metales preciosos e industriales. Esta tendencia se ve favorecida por la debilidad del dólar, la recuperación del sector manufacturero mundial y la transición energética (como, por ejemplo, la gran demanda de cobre para todo tipo de aplicaciones, desde paneles solares hasta vehículos eléctricos). Las cuantiosas inversiones en infraestructuras con un alto consumo de energía y metales para fomentar el auge de la inteligencia artificial refuerzan aún más esta tendencia.

Para los exportadores de materias primas, muchos de los cuales se encuentran en los países emergentes, el contexto es doblemente favorable: las subidas de los precios mejoran las relaciones de comercio exterior, mientras que las iniciativas de diversificación económica en el Golfo (Arabia Saudí, Emiratos Árabes Unidos) reducen la dependencia del petróleo y la volatilidad macroeconómica inherente a las economías menos diversificadas.

5. China: la única pega en el panorama

China es el único de nuestros cinco factores que tiene un signo neutral en lugar de positivo para la renta fija emergente, aunque también en este caso hay motivos para el optimismo. La economía china se está normalizando tras un sólido primer semestre. La inversión industrial se está ralentizando, pero esta desaceleración es intencionada y se debe a las denominadas políticas “anti-involución” destinadas a reducir el exceso de capacidad y restablecer la rentabilidad empresarial.

Si bien el efecto inmediato es una ralentización del crecimiento, los beneficios a medio plazo son tangibles: una economía menos dependiente de los subsidios, así como una que potencialmente genera salarios más altos y, por lo tanto, precios más altos.

Este cambio, por moderado que sea, aliviaría los márgenes de los fabricantes surcoreanos y de otras economías asiáticas expuestas a la competencia china, generando un efecto dominó positivo en los mercados mundiales. Además, la economía china debería verse beneficiada por el apoyo fiscal a los hogares, del cual algunas medidas ya han sido anunciadas y otras insinuadas en el último Plan Quinquenal.

Así pues, los mercados emergentes están saliendo de un largo purgatorio. Su reciente rentabilidad superior no es un repunte técnico, sino el reflejo de un cambio dinámico más profundo. Esto podría marcar el comienzo de un nuevo régimen, en el que los mercados emergentes dejen de ser un mero reflejo de los países desarrollados y vuelvan a convertirse en su fuerza motriz.