¿Aterrizaje suave o no aterrizaje?

26 JUL, 2023

Por Jaime Raga de UBS Asset Management

Desde principios de 2022, la economía ha sufrido una serie de "recesiones rodantes", con una debilidad aislada en ciertas partes de la economía, como la tecnología y la vivienda. Recientemente, el sector manufacturero global -excluyendo EE.UU.- ha tenido dificultades. En general, el consumo estadounidense ha podido disimular esos puntos débiles gracias al estímulo de larga duración proporcionado por los programas de apoyo a los ingresos, la solidez de los balances y un mercado laboral cada vez más fuerte.

La economía estadounidense sigue generando un impresionante crecimiento del empleo. Sin embargo, la ralentización del crecimiento de los ingresos y la reducción del exceso de ahorro implican que el crecimiento del consumo debería moderarse. Y lo que es más importante, esperamos que la inflación caiga más deprisa que los ingresos nominales, lo que debería mantener sólidos los ingresos reales y el gasto hasta finales de año. Y aunque los servicios se ralenticen, otros focos de fortaleza de la economía estadounidense deberían bastar para mantener bajo el riesgo de recesión.

Desde el primer trimestre de 2022, la inversión residencial real ha caído un 22%, una contracción similar a la experimentada durante la recesión de principios de los 90 en EE.UU. La fuerte recuperación de la confianza de los constructores de viviendas, el elevado número de viviendas nuevas en construcción y la sólida cartera de ventas de viviendas unifamiliares nuevas cuya construcción aún no ha comenzado sugieren que este viento en contra se está convirtiendo en un viento de cola.

Es sorprendente que haya elementos asociados a un contexto económico de principios de ciclo -en particular, la confianza de los consumidores estadounidenses y la inflexión al alza del mercado inmobiliario- en lo que es una expansión económica más madura y tras 500 pb de subidas de tipos de la Reserva Federal. Esto refuerza nuestra opinión de que éste es un ciclo económico muy singular, y de que nos encontramos en medio de una ralentización del crecimiento que da lugar a un entorno de ciclo tardío más prolongado.

Incluso en las áreas de la economía estadounidense en las que se percibe debilidad, como el sector manufacturero, la resistencia es sorprendente: los nuevos pedidos de bienes duraderos alcanzaron en mayo un nuevo máximo del ciclo.

Por supuesto, seguiremos de cerca los datos económicos que vayan surgiendo, los beneficios y los cambios en las políticas para evaluar los posibles desafíos a nuestra visión optimista sobre la economía estadounidense y los activos de riesgo.

El efecto retrasado del anterior endurecimiento monetario y el episodio de tensión del sistema financiero de marzo podrían convertir lo que esperamos que sea un ciclo de impago leve en algo más preocupante o inminente, y poner en peligro el sólido mercado laboral.

También existe la posibilidad de que los avances en materia de inflación, sobre todo en los componentes de servicios -excluyendo la vivienda-, resulten efímeros y limitados en medio de la resistencia del mercado laboral y la actividad económica. Los factores estacionales y un repunte de los costes médicos también podrían frenar la tendencia a la baja de la inflación del IPC durante el cuarto trimestre.

A corto plazo, creemos que el riesgo más probable es que el debate sobre el estado de la economía estadounidense pase de "¿recesión o aterrizaje suave?" a "¿aterrizaje suave o no aterrizaje?", ya que los mercados laborales y la actividad se mantienen sólidos. El escenario de "no aterrizaje" es aquel en el que la inflación se mantiene en niveles elevados y obliga a la Reserva Federal a subir hasta el 6% o más. El aumento de las TIR y la consiguiente fortaleza del dólar estadounidense también podrían poner en jaque a los activos de riesgo.

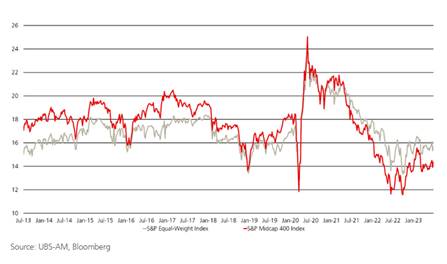

En resumen, prevemos que una moderación de la inflación apoyará la continuación de esta expansión, al respaldar los ingresos reales y restar presión a los bancos centrales. Aunque el gasto en servicios se ralentice, el mercado inmobiliario debería poner un suelo al crecimiento estadounidense. Estamos sobreponderados en renta variable, y favorecemos la exposición a acciones estadounidenses de igual ponderación y de mediana capitalización. Recientemente, las revisiones de los beneficios estadounidenses han tenido una amplitud positiva que contrasta con la estrechez del repunte de las acciones estadounidenses en lo que va de año. La rentabilidad de los índices equiponderados frente a los ponderados por peso en el mercado, ha quedado rezagado con respecto al movimiento alcista de las TIR del Tesoro estadounidense y los índices de sorpresa económica de EE.UU., por lo que, en nuestra opinión, estas posiciones tienen margen para ponerse al día con estos fundamentales mejorados. También hay apoyo de valoración, ya que los múltiplos de precio/beneficios futuros del índice S&P 500 equiponderado y del S&P Midcap 400 están en el quintil más bajo de su rango de 10 años.

Gráfico 1: Valoraciones convincentes para las mid-caps estadounidenses del S&P 500 equiponderado

En nuestra opinión, el crédito también debería comportarse bien, ya que la expansión se prolonga y la volatilidad de los tipos de interés probablemente disminuirá con la ralentización de la Reserva Federal. Somos neutrales en cuanto a la deuda pública a largo plazo, ya que los riesgos a la baja de las TIR derivadas de la inflación se ven compensados por la eliminación del riesgo de recesión. Por supuesto, la duración sigue desempeñando un papel importante en carteras bien equilibradas para protegerse frente a escenarios económicos a la baja. En cuanto a las divisas, estar largo de dólar estadounidense y corto de yuan chino es una cobertura útil, en nuestra opinión, debido al cambio relativo en el impulso del crecimiento, que se aleja de China y se acerca a EE.UU., así como a su rentabilidad típicamente sólida en entornos de aversión al riesgo.