¿Cómo preparamos las carteras de cara a finales de año?

21 DIC, 2022

Por Jaime Raga de UBS Asset Management

El conjunto de oportunidades de valor relativo en las acciones globales parece prometedor. El sector financiero y energético son nuestros sectores con mayor preferencia. Esto se debe a que creemos que las posiciones de carácter cíclico deberían beneficiarse si se desvanece el pesimismo sobre el crecimiento mundial, que parece exagerado, ante la resistencia de los datos económicos. En nuestra opinión, una actividad empresarial al alza y unas perspectivas de tipos más elevados a largo plazo deberían beneficiar a los valores value frente a growth, sobre todo teniendo en cuenta que las estimaciones de beneficios de las empresas baratas se mantienen bien en comparación con las de sus homólogas más caras. Por regiones, Japón se ve favorecido por una inusual combinación de estímulos monetarios y fiscales flexibles.

Somos neutrales en cuanto a la deuda pública. Es probable que la Fed tarde en poner fin o revertir su ciclo de subidas mientras el mercado laboral estadounidense se suavice, pero no se rompa, mientras que los indicios de que la inflación general ha tocado techo pueden reducir las probabilidades de un endurecimiento excesivo. Sin embargo, es probable que las presiones sobre los precios sigan siendo elevadas, un efecto secundario de un mercado laboral estadounidense que no cede. Por otra parte, la reapertura de China debería impulsar un repunte de la demanda interna de petróleo, lo que compensaría parcialmente la presión a la baja de los precios de los bienes sobre la inflación. En cuanto al crédito, la TIR de los bonos estadounidenses y europeos con grado de inversión parecen cada vez más atractivos como equilibrio entre una economía potencialmente resistente y unos rendimientos de la deuda pública más limitados.

Las materias primas son atractivas tanto en términos absolutos como por su función de cobertura en las carteras multiactivos. Los inventarios, ya de por sí bajos, pueden seguir reduciéndose en un entorno de ralentización del crecimiento mientras la oferta siga siendo limitada, como ocurre en la mayoría de los principales mercados de materias primas. La seguridad de un acceso suficiente a la energía no es un problema que vaya a resolverse al final de este invierno, y puede agravarse a medida que aumente la demanda china si se eliminan las restricciones a la movilidad. Además, las materias primas ofrecen un historial de buenos resultados durante los meses en los que las acciones y los bonos sufren caídas significativas.

En cuanto a las divisas, creemos que hemos pasado de una tendencia firme del dólar estadounidense a una oscilación más en rango de la divisa. Nuestros catalizadores para un viraje generalizado del dólar son que la Reserva Federal deje de subir los tipos de interés, que China ponga fin a su política de cero-COVID-19 y que disminuyan las presiones energéticas en Europa derivadas de la invasión rusa de Ucrania. Todavía no se ha producido ninguna de estas situaciones, pero las tres parecen estar cada vez más cerca. Un dólar en rango, unido a una economía mundial que sigue creciendo, pero ralentizándose, podría proporcionar un telón de fondo muy positivo para las divisas de alto carry, vinculadas a las materias primas. Preferimos el real brasileño y el peso mexicano.

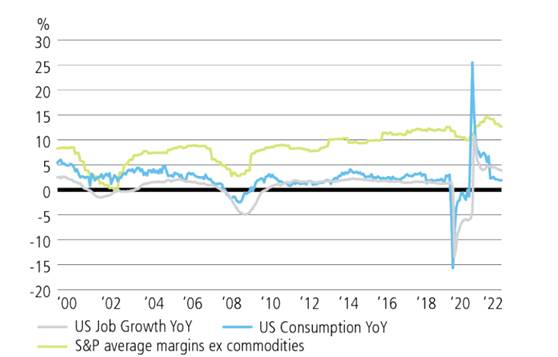

Los márgenes del S&P 500 tienden a correlacionarse positivamente con el crecimiento del empleo y del gasto