Crédito: Europa, mejor oportunidad que EE.UU.

4 OCT, 2023

Por Man Group

Sriram Reddy, Managing Director – Crédito de Man GLG

Las perspectivas económicas mundiales siguen siendo inciertas, sin embargo los inversores en renta fija pueden consolarse con el atractivo del crédito. El rápido ritmo de subidas de tipos de los bancos centrales ha provocado un aumento de los rendimientos totales en todos los segmentos del crédito, además las tasas de impago siguen siendo bajas, y nos preguntamos: ¿es un buen momento para comprar?

Rendimientos elevados implican rentabilidades futuras elevadas

Los elevados rendimientos actuales implican elevadas rentabilidades en el futuro, tanto para el grado de inversión como en especial para el alto rendimiento. Con un rendimiento medio superior al 8% a finales de agosto (fuente: Bloomberg, ICE BofA Global High Yield Index), el mercado de alto rendimiento se encuentra en uno de los niveles más altos de los últimos años.

Ese rendimiento superior al 8% oculta una distribución curiosa de los bonos de mayor rendimiento: hay una serie de bonos muy baratos y otros muy caros. Algunos están baratos por algún motivo y pueden estar a punto de sufrir más tensiones en el mercado por el efecto retardado de la subida de los tipos de interés, que empezará a notarse en los próximos trimestres. Sin embargo, existen oportunidades para el inversor activo en renta fija.

Gráfico 1: Distribución de los bonos de alto rendimiento por diferencial

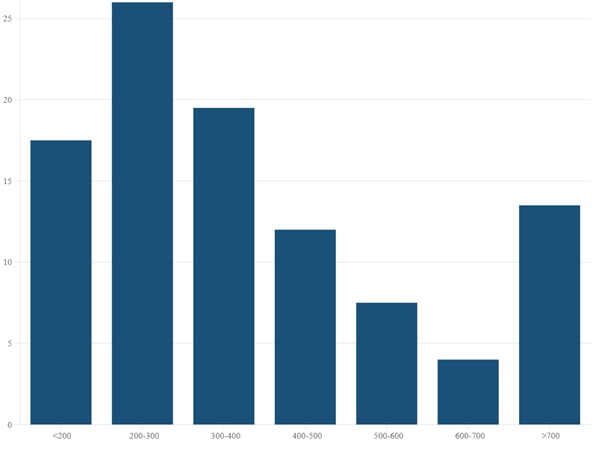

Fuente: Bloomberg, ICE BofA Global High Yield Index, diferenciales en puntos básicos, a 30 de junio de 2023.

Además, los muros de vencimiento siguen siendo manejables para los próximos 2 años, porque muchas empresas de alto rendimiento aprovecharon el entorno de bajostipos de la pasada década para ampliar sus vencimientos de deuda. Esto apoyará al mercado en general en un futuro próximo.

Sin embargo, es probable que los impagos aumenten con el tiempo, pero no de la misma manera en todas las regiones. El mercado estadounidense de alto rendimiento es, en nuestra opinión, más susceptible a una recesión. Otras zonas parecen ofrecer mejores perspectivas.

Por qué encontramos valor en el sector financiero europeo

En particular, los bancos europeos siguen siendo más sólidos que sus homólogos del otro lado del charco y tenemos más confianza en que puedan gestionar los retos de la debilidad económica. Esta es una de las razones por las que preferimos el crédito europeo al estadounidense, con especial atención a los bancos y al sector financiero.

No nos hacemos ilusiones de que los bancos europeos vayan a salir indemnes de las tensiones de una economía mundial más débil. Ya hay indicios de una ralentización del sistema: en julio, la masa monetaria de la zona del euro se contrajo por primera vez desde 2010 debido al estancamiento de los préstamos al sector privado y a la caída de los depósitos, según datos recientes del BCE (fuente: FT, 28 de agosto de 2023). Nuestra preferencia dentro de Europa siguen siendo las oportunidades que presentan las formas más tradicionales de préstamo por parte de bancos (como las hipotecas) y en regiones como Portugal, España, Reino Unido e Irlanda.

Seguimos estando positivos en las oportunidades que presenta Europa, donde también esperamos menos impagos en comparación con EE.UU., dado que se trata de un mercado de mejor calidad y menos cíclico. Entre los sectores en los que nos centramos se encuentra el del juego, en el que esperamos una mejora de los fundamentales a medida que las empresas continúen su proceso de desapalancamiento.

Sobre la base de los datos anteriores, mantenemos la cautela con respecto a EE.UU., donde consideramos que el crédito de alto rendimiento se valora sin tener plenamente en cuenta la posibilidad de mayores impagos. Además, encontramos pocas primas cíclicas disponibles en el mercado.

El grado de inversión ofrece ventajas

En nuestra opinión, el grado de inversión global también ofrece rendimientos atractivos. Por tanto, creemos que los inversores pueden seguir beneficiándose de una asignación al crédito con grado de inversión. Europa y UK siguen siendo nuestras regiones favoritas, mientras que mantenemos la cautela sobre EE.UU. por la posibilidad de un futuro aterrizaje brusco. Al mismo tiempo, las valoraciones siguen siendo más caras que en Europa, por lo que infraponderamos el mercado estadounidense con una baja exposición directa.

En nuestra opinión, vemos más valor en Europa, sobre todo en el sector financiero, que se mantiene en una posición más sólida que sus homólogos estadounidenses. Encontramos poco o ningún valor en las partes cíclicas industriales del mercado crediticio, donde los diferenciales siguen reflejando escasas perspectivas de ralentización del crecimiento.

Previsiones

El crédito sigue siendo un mercado para los gestores activos, y esperamos que la dispersión aumente aún más a medida que el crecimiento empiece a ralentizarse. Este tipo de entorno es menos adecuado para las estrategias pasivas que invierten en todo el mercado independientemente de la valoración. Sin embargo, ofrece oportunidades atractivas para aquellos inversores que puedan adoptar un enfoque activo y de alta convicción en áreas del mercado que ofrezcan diferenciales convincentes y mejores fundamentales.