Cambio de guardia: la deslocalización como motor del resurgimiento de la industria manufacturera

8 JUN, 2023

Por Redwheel

El desarrollo de una economía manufacturera y una mano de obra urbanizada es un camino trillado. Lo hemos visto antes y esperamos volver a verlo. Las economías "tigre" asiáticas de Hong Kong, Singapur, Corea del Sur y Tailandia disfrutaron de un rápido crecimiento al desarrollar industrias manufactureras y aumentar el empleo en las décadas de 1980 y 1990. A principios de la década de 2000, China tomó el mando como fabricante mundial de bajo coste y experimentó una transformación industrial similar, aumentando exponencialmente su capacidad manufacturera.

El equipo de mercados emergentes y fronterizos de Redwheel ve oportunidades en los mercados de nueva generación que se benefician de un cambio en las cadenas de suministro de la fabricación mundial.

Beneficiarios: mercados emergentes de próxima generación

Una de las vías más poderosas que tiene un país para desarrollar sus recursos internos es establecer una población activa urbanizada. Esto requiere invertir en capacidades manufactureras para que la mano de obra pueda pasar de unas raíces agrarias a una existencia desarrollada y asalariada. La urbanización impulsa el consumo a medida que crecen las economías locales y los consumidores buscan aumentar el gasto en bienes inmuebles y duraderos, como automóviles y electrodomésticos. China representa uno de los ejemplos más llamativos de esta transformación. Su capacidad manufacturera creció exponencialmente en los últimos veinticinco años y creó empleos suficientes para sacar de la pobreza a 750 millones de personas. A medida que EE.UU. y Europa Occidental reducen su dependencia de China, esperamos que esta reubicación de las cadenas de suministro beneficie del mismo modo a América Latina, Europa del Este y la región de la ASEAN.

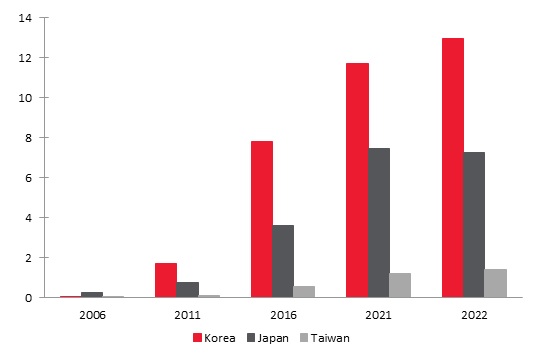

Vietnam

Vietnam es un ejemplo de deslocalización de la cadena de suministro. Como resultado del desarrollo industrial sostenido en Vietnam durante la última década, la cuota de producción manufacturera de Vietnam en el PIB ha aumentado del 17% en 2010 al 24% en 2022. Aunque el crecimiento de la IED entrante en Vietnam se ha ralentizado recientemente, la cifra absoluta ha aumentado como porcentaje del total mundial. De todos los países de la ASEAN, Vietnam es el que más ha estrechado sus lazos con el norte de Asia entre 2000 y 2020. En 2018, las contribuciones en valor añadido de China y Corea a las exportaciones vietnamitas de productos manufacturados fueron del 30,7% y el 11,7%, respectivamente.

Parece haber espacio para el crecimiento de la capacidad en Vietnam, ya que su cuota de producción manufacturera sigue siendo inferior a la de Tailandia. Además, creemos que Vietnam debería seguir ganando terreno a China en sectores como la fabricación de gama baja, dada la combinación de la modernización industrial china y el descenso de la población en edad de trabajar.

Gráfico 7: Los cambios en la cadena de suministro tecnológico de Asia siguen beneficiando a Vietnam (% del total de exportaciones de chips a Vietnam)

Fuente: Credit Suisse a 28/02/2023. La rentabilidad pasada no es un indicador de resultados futuros. La información que figura más arriba tiene carácter ilustrativo.

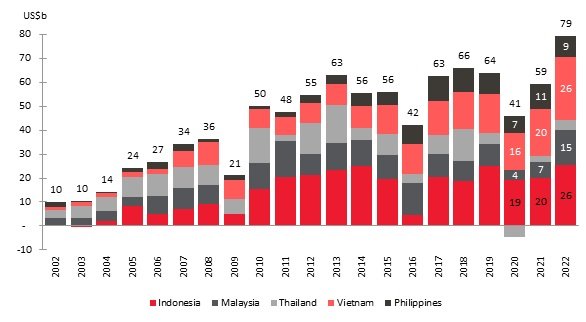

Malasia

Desde 2019, Malasia ha experimentado el aumento más rápido de las entradas anuales de IED como porcentaje del PIB en la región de la ASEAN. La producción manufacturera del país ha aumentado más que la de las naciones vecinas durante el mismo período y ha impulsado el superávit comercial.

El aumento de la IED refleja probablemente la expansión de las instalaciones de distribución y el creciente papel de Malasia como centro de transbordo. La posición de Malasia en medio de las cadenas de suministro de semiconductores y un solapamiento comparativamente alto de las exportaciones con China frente al resto de la ASEAN deberían permitirle beneficiarse de la integración de la región. Además, su ventaja geográfica y su mayor capacidad en actividades globales de distribución y procesamiento le prestan un apoyo estructural para impulsar su actividad manufacturera.

Creemos que el reciente repunte de la IED puede mantenerse, especialmente si el nuevo gobierno de coalición puede proporcionar un entorno político más estable y mejoran los riesgos de reputación relacionados con el trabajo forzoso.

Mejoras para Indonesia

Indonesia sigue avanzando en el tratamiento de materias primas. Las recientes ganancias reflejan la deslocalización de la producción de materiales básicos de China, que podría persistir en su intento de alcanzar la neutralidad de carbono para 2060. Hablando de esta tendencia, las entradas de IED de China han saltado desde 2016 y ahora representan la mayor fuente de IED para Indonesia después de Singapur.

Indonesia probablemente verá continuas entradas de IED como parte de su incursión en la cadena de suministro de metales de descarbonización y baterías de vehículos eléctricos.

Indonesia posee las mayores reservas de níquel del mundo y en los próximos tres a cinco años se pondrá en marcha una importante producción de este metal y de otros. Por lo tanto, hay un buen margen para que Indonesia desempeñe un papel cada vez más importante en las cadenas de suministro de vehículos eléctricos mediante el suministro de insumos clave para las baterías y, probablemente, el ensamblaje de la producción.

Figura 8: Las tendencias de la IED siguen siendo sólidas en la ASEAN

Fuente: Gobiernos, Banco Mundial, Macquarie Research 28/02/2023. Los resultados pasados no son indicativos de los resultados futuros. La información mostrada arriba tiene fines ilustrativos.

Conclusión

Ahora que el mundo busca diversificar sus cadenas de suministro y reducir su dependencia de China, creemos que serán las economías de mercados emergentes de nueva generación las que saldrán más beneficiadas de este nuevo cambio en las cadenas de suministro manufacturero mundiales.

Para más información, visite nuestra página.