Domar al ‘cerbero económico’ con una estrategia de renta fija dinámica

15 NOV, 2023

Al Cattermole, gestor de Mirabaud Sustainable Global High Yield Bonds y Mirabaud Sustainable Global Strategic Bond

Con los bonos del Estado a corto plazo y los fondos del mercado monetario rindiendo cerca del 5% frente al mayor nivel de incertidumbre macroeconómica de los últimos años, puede ser tentador refugiarse en el efectivo. Pero con una visión más allá del corto plazo, vemos que los rendimientos en todo el universo de bonos globales se encuentran en puntos de entrada muy interesantes para lograr un rendimiento más atractivo para su asignación de renta fija.

En esta tesitura, ¿dónde conviene invertir? Tras esperar pacientemente un pivote que nunca llegó, los inversores se enfrentan a una trayectoria económica que podría ir en una de las tres direcciones principales. Pero no hay que temer al "Cerbero económico" multicéfalo, al contrario. Cada escenario brinda una oportunidad de renta fija que esperamos ofrezca rendimientos significativamente más atractivos que los bonos del Estado a corto plazo y los mercados monetarios.

El primer escenario es el de un aterrizaje duro, de recesión, en el que los bancos centrales se vieran obligados a bajar los tipos. En esta situación prevemos que la inflación disminuya al caer la demanda agregada a la vez que los bancos centrales recortan los tipos de interés por debajo del nivel neutral para impulsar la actividad económica. Como consecuencia, se produciría una contracción de la economía debido al rápido endurecimiento cuantitativo de los bancos centrales y a los elevados niveles de deuda mundial.

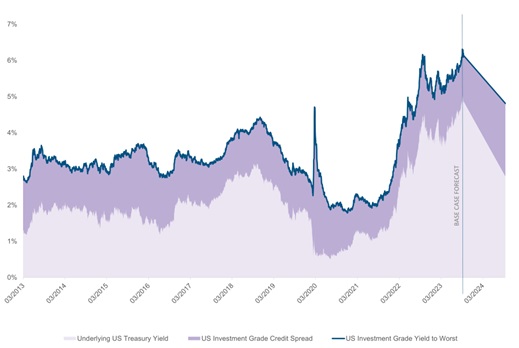

En este caso, esperamos que los diferenciales se amplíen y que la Reserva Federal de EE.UU. tome la iniciativa y empiece a recortar los tipos de interés, lo que provocaría un repunte de los tipos de la deuda pública. Ante este escenario, nuestra recomendación es apostar por una cartera de renta fija de grado de inversión global y/o de deuda pública global, ya que unos tipos más bajos compensarán con creces unos diferenciales de crédito más altos, y además se obtiene un carry más alto, lo que facilita un perfil de rentabilidad potencial a 12 meses de más del 10%.

Fuente: Mirabaud Asset Management, ICE BAML, Bloomberg, 13 octubre 2023. Desglose del escenario: Los diferenciales de grado de inversión se amplían hasta la media de los 5 diferenciales anteriores pre-Covid = 202 pb (+75 pb desde aquí). Tipos de interés oficiales: recorte medio de 6 meses de los tipos de los fondos de la Reserva Federal en los 3 últimos ciclos de recortes -208 pb (los tipos a 5 años siguen a los de los fondos de la Reserva Federal). Morosidad: la tasa de morosidad más alta en un año en todas las calificaciones dentro del grado de inversión, con una recuperación media del 40% = 0,68%.

En un hipotético escenario de aterrizaje suave, sin recesión técnica, la inflación se ralentizaría gradualmente hasta situarse en el 2%, mientras que los tipos de interés reales subirían. Sería esperable que los bancos centrales bajaran los tipos de interés hasta niveles neutrales, por lo que la economía se frenaría, pero sin llegar a la recesión. En 2024 el crecimiento se aceleraría, pero por debajo del potencial.

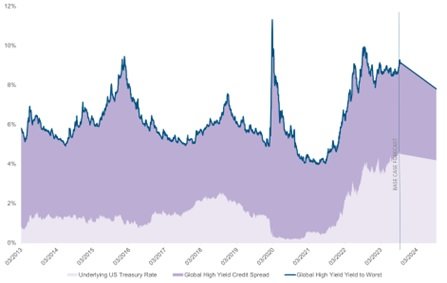

En este entorno, sería posible que se iniciara un nuevo ciclo económico marcado por un estrechamiento de los diferenciales y una subida de los precios de los bonos. Con una mayor estabilidad en los tipos, un carry elevado y una contracción de los diferenciales, esperaríamos que los bonos de alto rendimiento mundial ofrezcan una rentabilidad superior al 10%, complementada por una baja tasa de impago. Siguiendo el ejemplo que indicábamos anteriormente, el escenario registraría diferenciales de hasta 362 pb, igual a la media de las 3 medias anteriores al eliminar el riesgo de recesión. Los tipos sumarían una subida y dos recortes en 12 meses, alcanzando los 418 pb. Por su parte, la tasa de impago promedio a largo plazo para el universo de bonos de alto rendimiento es del 1,5%, con una tasa de recuperación del 40%.

Fuente: Mirabaud Asset Management, ICE BAML, Bloomberg, 13 octubre 2023. Desglose del escenario: Diferenciales 362 pb = media de las 3 medias anteriores al eliminar el riesgo de recesión. Tipos +1 subida, 2 recortes en 12 meses = 418 pb. Tasa de impago - La media a largo plazo para el alto rendimiento es del 1,5%, una tasa de recuperación del 40%.

El tercer escenario contempla que los bancos centrales mantuvieran los tipos de interés más altos durante más tiempo, y no sería previsible que bajaran hasta finales del próximo año.

La inflación se mostraría persistente, ya que los precios de los servicios seguirían sostenidos por una fuerte demanda, debido a la rigidez del mercado laboral. En definitiva, el crecimiento resistiría gracias a un mercado laboral tenso que sostendría los salarios y el gasto.

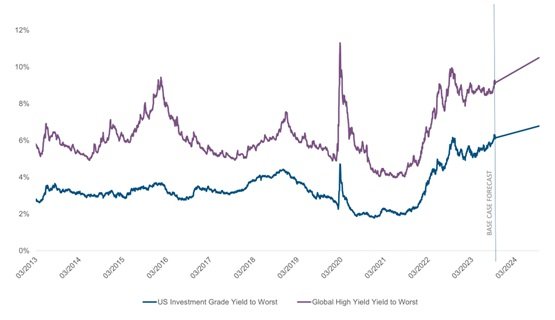

En este escenario, esperaríamos que tanto los tipos como los diferenciales se mantuvieran en un rango próximo a los niveles máximos actuales. Los bancos centrales estarían cerca de los tipos máximos y sólo es cuestión de cuánto tiempo se mantendrían ahí, mientras que los diferenciales estarían valorando una posibilidad razonable de desaceleración económica, si bien no habría motivos para que se dispararan. En este entorno, nuestra recomendación en renta fija es apalancarse en instrumentos de alto carry (rendimiento/cupón). En este caso, nos centraríamos en los bonos globales con grado de inversión y en el alto rendimiento global de alta calidad, ya que ambos ofrecen niveles de carry históricamente altos, superiores al 6% y al 8%, respectivamente.

Lo sorprendente en este escenario es que el colchón de carry es tan grande que los breakevens son muy altos, por lo que incluso si el escenario se mueve en contra, los rendimientos deberían seguir siendo positivos, dando lugar a lo que, en nuestra opinión, sería un beneficioso perfil de rendimiento asimétrico.

Fuente: Mirabaud Asset Management, ICE BAML, Bloomberg, 13 octubre 2023. Desglose del escenario: Suponiendo una tasa de impago del 0,7% en grado de inversión y del 3% en alto rendimiento. Para obtener un rendimiento cero (breakeven) tras la pérdida por impago se requiere un rendimiento final del 6,8% en grado de inversión (sólo visto durante la Crisis Financiera Mundial) y del 10,5% en alto rendimiento (niveles Covid).

La previsión es situarnos en el escenario 3, hasta que los datos giren definitivamente hacia uno de los escenarios de aterrizaje, lo que probablemente se aclarará en los próximos seis meses más o menos. La buena noticia es que no hay que temer al “Cerbero económico“, ya que la renta fija ofrece atractivas oportunidades de rentabilidad para los tres escenarios.

Lo que creemos que va a ser clave para impulsar el rendimiento es que los inversores estén posicionados para recibir carry a la espera de que se aclare qué escenario se presenta. Cuando se conozcan los datos, el mercado se moverá más rápido de lo que se puede reasignar. Por lo tanto, es esencial posicionarse con antelación a ese movimiento para poder acceder a un 6-8% en grado de inversión o alto rendimiento de alta calidad mientras nos mantenemos en posición óptima para alcanzar el más del 10% del futuro escenario.

No debemos olvidar la perspectiva regional a la hora de definir nuestra estrategia. Aunque los bancos centrales han estado muy coordinados en sus movimientos, los ciclos económicos de cada país se mueven a velocidades diferentes. Parece probable que Europa entre en recesión antes que Estados Unidos, mientras que el Reino Unido se enfrenta a una dinámica de inflación más rígida, lo que retrasa un giro del Banco de Inglaterra. Por eso, abogamos por un enfoque global totalmente flexible que responda dinámicamente a la evolución macroeconómica y aproveche al máximo las oportunidades de los distintos ciclos económicos a medida que se desarrollan. No hay nada que temer en la renta fija, y de hecho, no saldrá ganando por estar fuera de este mercado.