Estudio sobre los defaults de la renta fija

8 MAY, 2023

Por Jaime Raga de UBS Asset Management

Este documento examina nuestras perspectivas bottom-up sobre los niveles de los defaults y nuestras previsiones de rentabilidad total para 2023. El estudio sobre los defaults de renta fija se basa en un análisis propio, bono por bono, realizado por nuestro equipo especializado de analistas de crédito. El equipo utiliza índices de referencia para elaborar una estimación exhaustiva y fundamental de impagos y emisiones en dificultades por sector.

| Tasa de impago prevista | UBS AM 2023 |

|---|---|

| EUR High Yield | 3,4% |

| US High Yield | 3,3% |

| EMD Corporates | 1,9% |

| EMD High Yield Corporates | 4,3% |

| Asia ex-Japan | 0,7% |

| Asia ex-Japan High Yield | 3,9% |

Fuente: UBS AM a 31 de diciembre de 2022.

Prevemos que los impagos en los mercados desarrollados aumenten desde los mínimos históricos del año pasado, pero que se mantengan por debajo de las tendencias a largo plazo:

- El high yield europeo se sitúa en el 3,4% debido a la previsión de unos fundamentales más débiles y unos tipos más altos, pero mitigado por el hecho de que las necesidades de refinanciación son relativamente limitadas. Estas previsiones se sitúan en un término medio en comparación con las de una selección de estrategas.

- El high yield estadounidense se sitúa en el 3,3%, que se mantengan de las previsiones de la misma selección de estrategas.

- En Asia excluyendo Japón, esperamos una modesta tasa de defaults del 0,7%. Centrándonos únicamente en los emisores de high yield, nuestra tasa de defaults prevista es del 3,9%.

- Para las empresas de los mercados emergentes, esperamos una tasa de defaults del 1,9%, o del 4,3% si consideramos únicamente el high yield.

- Nuestras previsiones para las empresas de mercados emergentes y Asia excluyendo Japón son más bajas, en gran parte debido a la mejora de la confianza en el mercado inmobiliario chino.

Estas previsiones se traducen en las siguientes previsiones de rentabilidad total (teniendo en cuenta también nuestras previsiones de tipos y spreads):

- El high yield estadounidense parece tener un alto potencial de rentabilidad con un riesgo a la baja relativamente limitado.

- El high yield asiático parece ser el sector con mayor potencial de rentabilidad, aunque con la posibilidad de una amplia dispersión.

- En el high yield europeo, el nivel de"yield" absoluto en divisa local es inferior debido a los tipos más bajos en euros. Sin embargo, sigue pareciendo atractivo dado que el mercado es de mayor calidad en comparación con el high yield estadounidense. En el nivel de "yields" actual, vemos un buen colchón para mitigar cualquier posible movimiento adverso en los tipos y spreads, por lo que esperamos una rentabilidad superior al grado de inversión en euros en un 1,5-2%.

| Rendimiento total previsto para 2023 | |

|---|---|

| US High Yield | 9-12% |

| Euro High Yield | 2-8% |

| Asia High Yield | 3-22% |

| EM Corporates | 8-10% |

Fuente: UBS AM a 31 de diciembre de 2022.

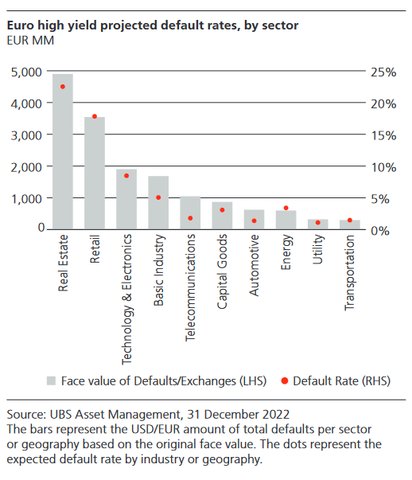

Se espera que los defaults de la deuda high yield europea se sitúen en el 3,4%

Nuestra previsión de que los defaults del high yield europeo aumenten desde los mínimos históricos de 2022 refleja nuestras expectativas de que el debilitamiento de la demanda y, la compresión de los márgenes afectará a los fundamentales. Sin embargo, muchos emisores corporativos aprovecharon los tipos bajos de los últimos años para ampliar los calendarios de vencimiento, por lo que los impagos deberían mantenerse por debajo de las medias a largo plazo. Más allá del próximo año, si los mercados primarios siguen siendo poco complacientes y los tipos de interés elevados, las tasas de impago podrían aumentar ante las importantes necesidades de refinanciación en 2024-2025.

Asimismo, es probable que los principales sectores negativos en 2023 sean el inmobiliario y el retail, ambos muy influidos por emisores individuales con estructuras de deuda grandes y complejas.

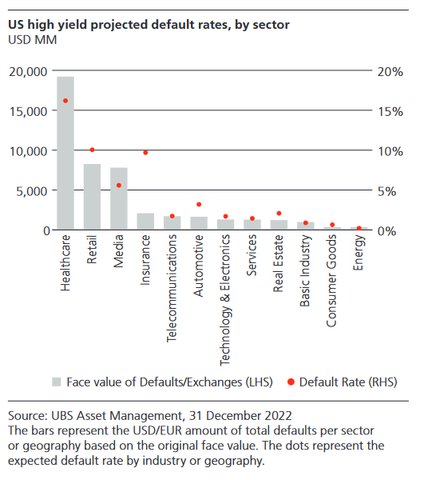

Se espera que los defaults de high yield estadounidenses sean del 3,3%

Al igual que las previsiones europeas, las tasas de defaults en EE.UU. deberían aumentar este año. Sin embargo, desde UBS AM creemos que somos más optimistas que el consenso del mercado, ya que prevemos que varias entidades en dificultades con vencimientos en 2023 y 2024 se esfuercen por refinanciarse. Los fundamentales del crédito parecen sesgados a la baja y esperamos una ralentización de la demanda a medida que se afiancen las medidas de la Reserva Federal. Los principales sectores negativos son el sector sanitario y el comercio retail. La previsión del sector sanitario se ve influida por un único componente importante, mientras que el comercio retail refleja una debilidad generalizada.

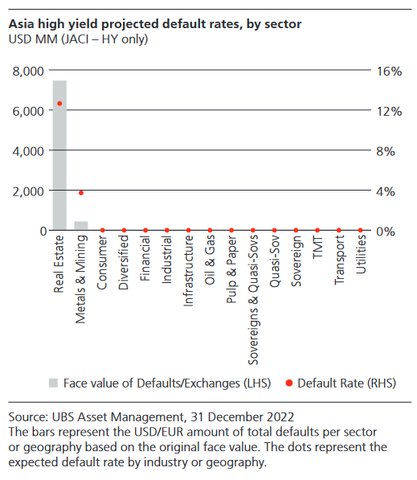

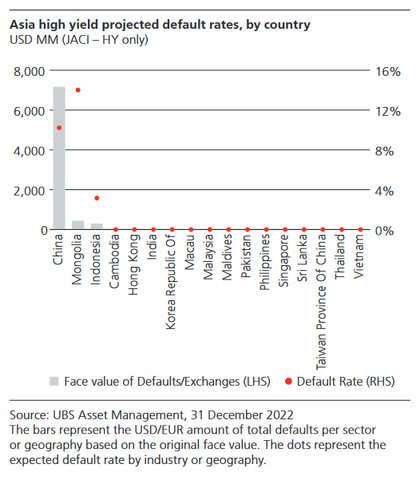

Se espera que los defaults de high yield asiático excluyendo Japón sean del 3,9%

Nuestra previsión es considerablemente inferior a la del año pasado en Asia (excluyendo Japón). La diferencia clave es la perspectiva mucho más favorable para el sector inmobiliario chino (dado el cambio en la política inmobiliaria), la mejora de las condiciones onshore (dada la reapertura después de la relajación de la política cero Covid) y el hecho de que un número significativo de promotores inmobiliarios ya han salido del índice en 2022 por los defaults o reestructuración.

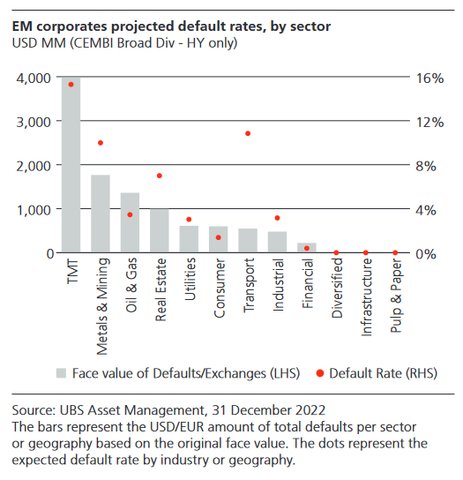

Se espera que los defaults en high yield de los mercados emergentes sean del 4,3%

Esperamos una mejora de la tasa de defaults con respecto a 2022. Nuestra previsión es inferior a la de varios estrategas, lo que refleja nuestra opinión de que muchas de las empresas con calificaciones bajas (CCC+ e inferiores) sin vencimientos en 2023 pasarán el año con dificultades. Geográficamente, la tasa de defaults de high yield asiático del 1,9% se debe principalmente al sector inmobiliario chino, la tasa de impago europea del 8,6% a los restantes nombres ucranianos del índice, y la tasa de los defaults latinoamericanos del 8,0% a un grupo de Emisores del sector TMTde varios países (emisiones idiosincrásicas).

El Foro de Inversión en Renta Fija se muestra ampliamente constructivo con respecto al high yield y a los mercados emergentes en general y, prevemos que la rentabilidad total esperada sea positiva para estos sectores incluso en un escenario negativo en 2023. Nuestra hipótesis de base es que el high yield asiático genere rentabilidades de hasta el 22%, aunque con un alto potencial de volatilidad y dispersión, seguido por el high yield estadounidense con un rango atractivo de entre el 9-12% y el high yield europeo de entre el 2-8%. Se espera que los bonos corporativos de los mercados emergentes generen una rentabilidad de entre el 8 y el 10%.