El ocaso de la población china

17 ABR, 2023

Por Redwheel

La población china disminuyó el año pasado, la primera contracción anual desde 1961, en medio de un fuerte descenso de los nuevos nacimientos inducido por el efecto Covid y factores estructurales a largo plazo. China ha seguido una trayectoria similar a la de muchos países desarrollados como Alemania, aunque ha iniciado el proceso de envejecimiento en una fase más temprana de su desarrollo y a un ritmo más acelerado. Sin embargo, para un país de más de 1.400 millones de habitantes, la diferencia es relativamente pequeña.

El Gobierno central ha reconocido el creciente problema demográfico con un paquete de políticas para impulsar la natalidad en agosto de 2022. A pesar de que el descenso de la población china se presenta a menudo como una crisis, vemos una serie de oportunidades, ya que seguimos creyendo que el crecimiento económico de China se verá impulsado por la calidad de la mano de obra más que por su cantidad, dentro de la cual los sectores de servicios deberían cobrar mayor protagonismo.

En nuestra opinión, la disminución de la población puede influir en la demanda total, pero el impacto negativo puede no ser tan grande o perjudicial. Examinamos el impacto económico de esta tendencia demográfica en la industria manufacturera y el consumo de China.

Fabricación

Podría ser lógico llegar a la conclusión de que China puede perder su ventaja en algunos sectores de mano de obra intensiva debido al aumento de los costes laborales provocado por el descenso de la población en edad de trabajar. Nosotros argumentamos lo contrario: la población en edad de trabajar creció un 1,4% anual entre 1980 y 2019 en el país, mientras que su PIB creció un 9,4% anual. El aumento de la productividad es evidentemente más importante en el crecimiento económico y seguirá siendo el motor clave del crecimiento de China.

La mayoría de los países desarrollados incrementan activamente la inmigración para mitigar el colapso demográfico; sin embargo, entre 1990 y 2020, China ha registrado una inmigración total de apenas un millón de personas. Esta escasez de inmigración se debe tanto a las barreras lingüísticas como a la restrictiva política de inmigración del país. Aunque no esperamos que esta situación se invierta en un futuro previsible, pensamos que el aumento de la edad de jubilación podría permitir que más trabajadores permanecieran más tiempo en la población activa, algo que el Gobierno chino se ha comprometido a aumentar gradualmente de aquí a 2025, compensando así algunos de los efectos del descenso de la población activa.

Por otra parte, el sector manufacturero chino ha experimentado una fuerte mejora de la productividad en las tres últimas décadas. Desde su adhesión a la Organización Mundial del Comercio (OMC), China ha establecido una escala de producción masiva y se ha expandido en varias industrias. Las economías de escala y una cadena industrial comparativamente integrada han creado una eficiencia de producción y una rentabilidad impecables, lo que supone una ventaja significativa.

Esperamos que la productividad de China mejore gradualmente, gracias al aumento de la inversión en capital humano, la mayor urbanización y la mejora de la eficiencia impulsada por la tecnología.

Desde el punto de vista del capital humano, China sigue ganando capital humano gracias a la mejora de la educación. El 7% de los chinos nacidos en los años sesenta pudieron ir a la universidad. La cifra pasó a ser del 23% en los años ochenta y ha alcanzado más del 50% para los millennials. China aún puede aumentar su capital humano.

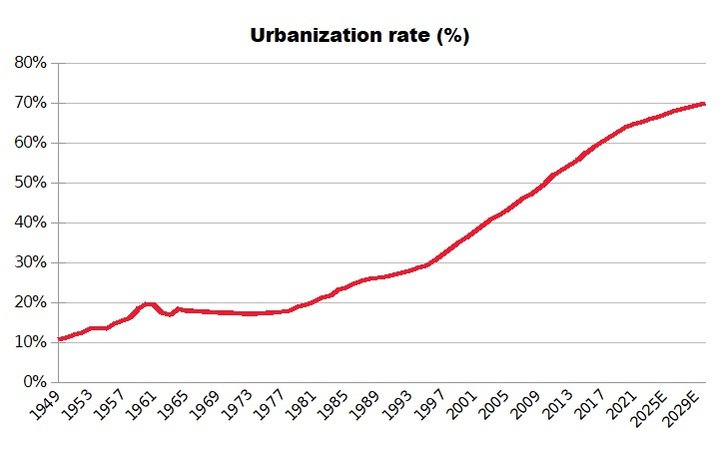

La migración urbana ha sido una importante fuente de mano de obra barata en China. A medida que la gente se traslada de los pueblos a las ciudades, la productividad tiende a aumentar significativamente debido a los diferenciales de productividad entre la agricultura y la industria. Además, se produce un cambio en el crecimiento del gasto de consumo, ya que los consumidores buscan aumentar el gasto en propiedades y bienes duraderos, como coches y electrodomésticos. Aunque se enfrenta a costes más elevados, la mejora de la productividad laboral de China debería permitirle competir con calidad en la próxima ola de prosperidad industrial.

Urbanización en China, 1978-2021

Fuente: CEIC, a 31 de enero de 2023. La información anterior se presenta a título ilustrativo.

Por último, las nuevas tecnologías, como la automatización y la inteligencia artificial, podrían reducir la demanda de mano de obra y prolongar la vida laboral de los trabajadores en general, manteniendo al mismo tiempo el crecimiento de la producción. Y lo que es más importante, al igual que Corea, China está avanzando a pasos agigantados en sectores de alta tecnología en los que aún representa una parte relativamente pequeña de los mercados mundiales, como las energías renovables, las máquinas herramienta y los productos farmacéuticos.

Consumo

Según estimaciones de la ONU, el envejecimiento de la población china seguirá siendo elevado tras alcanzar su punto máximo en 2050. Esta tendencia irreversible cambiará estructuralmente la demanda de consumo del país, ya que el consumidor de más edad tiene un poder adquisitivo real y tendencias diferentes. La sanidad, los servicios de consumo y los seguros serán importantes en el futuro. Para satisfacer la demanda de una economía platino, esperamos que China invierta en ámbitos como la gestión sanitaria, la comunidad de servicios, la formación profesional, los planes de gestión del patrimonio, etc. Como resultado, el sector servicios debería seguir creciendo como parte del PIB. En 2022, el sector servicios representará el 53% del PIB chino, frente al 40% en 2000. La proporción podría aumentar aún más en los próximos años.

Aunque el cambio demográfico se presenta a menudo como una crisis para China, vemos inmensas oportunidades en estos retos y estamos bien posicionados para aprovechar las oportunidades en estas áreas de crecimiento: nuevas tecnologías, fabricación inteligente, sanidad, seguros y servicios al consumidor.

Para leer el artículo completo, haga clic aquí.

Información clave

Ninguna estrategia de inversión o técnica de gestión del riesgo puede garantizar la rentabilidad ni eliminar los riesgos en ningún entorno de mercado. Las rentabilidades pasadas no son una guía de los resultados futuros. Los precios de las inversiones y los ingresos procedentes de las mismas pueden tanto bajar como subir y la inversión de un inversor está sujeta a posibles pérdidas, totales o parciales. Las previsiones y estimaciones se basan en suposiciones subjetivas sobre circunstancias y acontecimientos que pueden no haber tenido lugar todavía y puede que nunca lo hagan. Las afirmaciones y opiniones expresadas en este artículo son las del autor en la fecha de su publicación y no representan necesariamente el punto de vista de Redwheel. Este artículo no constituye asesoramiento en materia de inversión y la información mostrada tiene únicamente fines ilustrativos.