¿Por qué el dinero en efectivo (todavía) no es el rey?

31 OCT, 2023

Por Redwheel

Por fin merece la pena hablar del efectivo. Casi dos décadas de políticas acomodaticias han dado al efectivo una reputación lamentable. A pesar de que la inflación sigue siendo demasiado alta, el efectivo está consiguiendo ofrecer una rentabilidad real en varias partes del mundo, pero ¿se trata realmente del retorno del rey?

Tanto el efectivo como la renta variable se ven influidos por las decisiones de los bancos centrales y, en ocasiones, se puede decir que están a merced de ellas, como demuestran los esfuerzos actuales por "aterrizar" la inflación. Afortunadamente, la renta variable tiene mucho más que ofrecer al poseer una parte de una empresa y aprovechar su potencial; el efectivo carece de las posibilidades que la renta variable puede ofrecer a largo plazo.

Sin duda, los resultados de estas posibilidades no siempre son favorables. Pero no debemos olvidar lo que significa y requiere ser inversor: pensar a largo plazo y, sobre todo, paciencia.

"El mercado de valores es un mecanismo para transferir dinero de los impacientes a los pacientes".

Warren Buffett

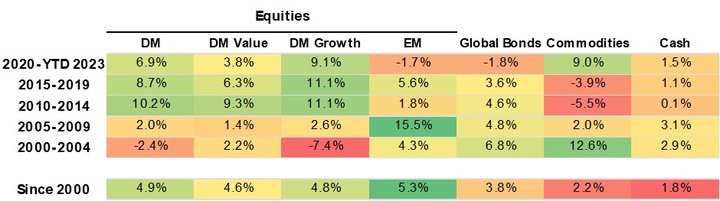

Y la paciencia suele dar sus frutos. No cabe duda de que el efectivo ha proporcionado a menudo mejores rendimientos en contextos de mercado complicados, pero en periodos más largos han prosperado otras clases de activos, en particular la renta variable.

Además, cuando los rendimientos del efectivo tienden al alza, la economía se está calentando, lo que suele favorecer a la renta variable. Pero cuando el aumento de los rendimientos frena la actividad económica, no sólo la renta variable se resiente, sino que es probable que los rendimientos tengan que bajar para fomentar la recuperación. Aunque estos escenarios no son exhaustivos, ambos ponen de manifiesto que, en última instancia, la renta variable sigue teniendo las de ganar.

Fuente: Redwheel, Bloomberg, rentabilidad total anualizada en USD a 29/09/23 . La rentabilidad pasada no es indicativa de resultados futuros. Ninguna estrategia de inversión o técnica de gestión del riesgo puede garantizar la rentabilidad o eliminar los riesgos en cualquier entorno de mercado.

Puede que la renta variable haya reinado, pero estos rendimientos enmascaran las importantes caídas que experimentaron los mercados de renta variable durante estos periodos. Esto apunta a otro inconveniente clave de la asignación a efectivo: el momento oportuno. Una vez que se está fuera del mercado, hay que decidir cuándo volver a entrar, una decisión notoriamente difícil y prácticamente imposible de acertar sistemáticamente. Una tarea desalentadora y uno de los secretos mejor guardados del mundo de la inversión.

La reciente incertidumbre ha hecho que el efectivo siga atrayendo flujos, pero con un mercado de renta variable que, en última instancia, parece ser perenne -no importa lo que se le eche en cara-, los inversores podrían encontrarse fácilmente reteniendo saldos en efectivo durante más tiempo del previsto.

No olvidemos que la mayor racha alcista de la bolsa estadounidense duró casi 11 años, es decir, 131 meses, tras las consecuencias de la crisis financiera mundial de 2007/08, que creó un mercado bajista mucho más corto, de 17 meses. La pandemia del virus Covid sólo la frenó en seco, pero posteriormente nació una nueva racha alcista, aunque más estrecha y corta, de 21 meses de duración. Además, el mercado bajista provocado por el brote de Covid sólo duró 33 días y puede haber eliminado más de un 30% del mercado, pero el mercado repuntó un 70% durante el resto del año, lo que significó que el S&P 500 obtuvo una rentabilidad total cercana al 20% en 2020, considerablemente superior y una rentabilidad real comparada con el 0,7% de las letras del Tesoro estadounidense.

Aunque se trata de ejemplos extremos, a lo largo de los años, algunas de las mayores ganancias bursátiles se han producido durante los mercados bajistas o justo después de ellos. Por lo tanto, está claro que el dinero en efectivo no es el rey, a menos que (¡milagrosamente!) se tenga un timing impecable.

El tiempo en el mercado a menudo resulta mucho más fructífero que la sincronización con el mercado: siempre hemos creído que es mejor mantenerse comprometido con la renta variable, pero no con cualquier tipo de renta variable. En nuestra opinión, el equilibrio de la combinación de acciones requiere más atención que el recurso al efectivo cuando se trata de que los inversores asuman riesgos.

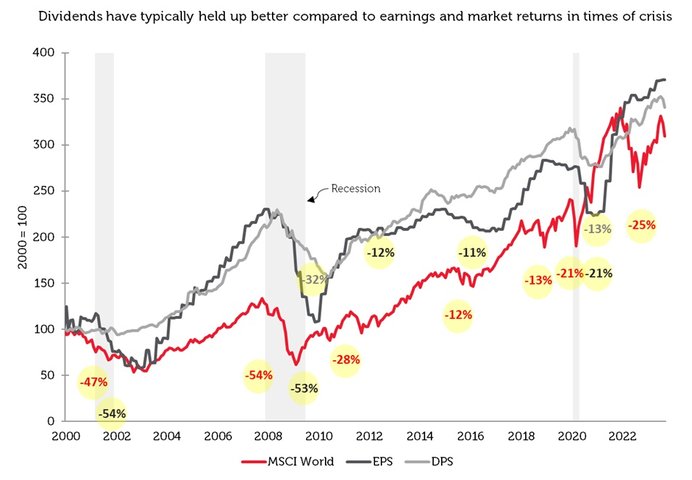

Los valores de renta variable suelen competir con el efectivo por el pago de dividendos. Puede que a corto plazo no ofrezcan la perspectiva de unos rendimientos espectaculares en comparación con otras áreas del mercado de renta variable, pero aquellos con características de calidad, en particular, pueden generar dividendos (crecientes) así como ofrecer una revalorización del capital cuando se trata de horizontes de rentabilidad más largos, en los que la volatilidad de la renta variable tiende a igualarse.

En comparación con el efectivo, los dividendos conllevan una mayor incertidumbre, aunque a menudo han experimentado recesiones más suaves en comparación con los beneficios y los rendimientos del mercado. Hemos comprobado que centrarse en empresas de calidad amortigua el riesgo del pago de dividendos y que ser disciplinado a la hora de ceñirse a valores que generan ingresos superiores a los del mercado ayuda a evitar la tentación de tomarle el tiempo al mercado. Aunque en lo que va de siglo los dividendos han pasado más desapercibidos en los mercados estadounidenses, han superado con creces a la inflación, mientras que no puede decirse lo mismo de los T-Bills estadounidenses.

Fuente: Redwheel, Bloomberg. Rentabilidad total (mensual) en USD, EPS (beneficios por acción) y DPS (dividendos por acción) del MSCI World Index, índices rebasados, a 29/09/23. La rentabilidad pasada no es indicativa de resultados futuros.

Creemos que para que el efectivo sirva realmente para un propósito más estratégico, en última instancia se reduce al momento oportuno para asegurarse de no perderse la capacidad de los mercados de renta variable para subir. Reconocemos que la sincronización con el mercado no es nuestro fuerte; como inversores estamos en esto a largo plazo, pero no creemos que el efectivo lo sea cuando se trata de ayudar a nuestra estrategia y a los inversores a lograr rendimientos a largo plazo.

Para más información, visite nuestra página web.