Subida (¿y bajada?) de la inflación en Estados Unidos

16 MAY, 2023

Por Stefano Battel de Cherry Bank

Tras la subida de enero, el índice PCE subyacente, que no incluye los componentes más volátiles de alimentos y energía, bajó, aunque ligeramente. El indicador elegido por la Reserva Federal para controlar la inflación creció un 4,6% interanual, lo que supone una ligera desaceleración respecto a la tasa de crecimiento revisada al alza del 4,7% del mes anterior.

Según el informe, los mayores aumentos se registraron en el gasto en vivienda y sanidad. Aparte del aumento del gasto en restaurantes y otras actividades de servicios, todos los demás sectores mostraron signos de ralentización. Las tendencias del gasto indican que la narrativa de un consumidor "robusto y resistente" empieza a dejar de ser cierta.

Con todo, preocupa que la inflación siga mostrando una mayor rigidez, especialmente en los servicios, impulsada por un crecimiento salarial que probablemente mantendrá el crecimiento de los precios por encima del objetivo del banco central en un futuro previsible.

Para comprender los posibles escenarios futuros, es necesario analizar brevemente el origen de este ciclo de inflación al que se enfrenta la economía.

El origen del ciclo

Los tres últimos años han sido un periodo muy difícil para los expertos en estadística que calculan las tasas de inflación. En épocas económicas normales, el consumo de la gente sigue pautas bastante coherentes y, por tanto, las tasas de inflación pueden calcularse con relativa fiabilidad. Con la aparición de la primera pandemia que impidió la compra de bienes y servicios y la posterior reapertura después, complicada por los cuellos de botella del suministro mundial, la situación se ha vuelto mucho más complicada y desafiante. A un panorama ya de por sí precario se sumó finalmente la crisis energética como consecuencia de la invasión rusa de Ucrania, que elevó temporalmente los precios de la energía (y de los alimentos) a niveles extremos y obligó de nuevo a los consumidores a modificar su comportamiento de consumo.

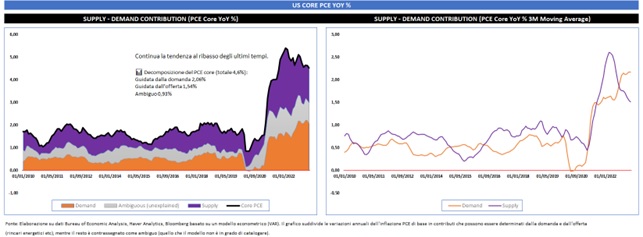

Para comprobar si la lectura dada hasta ahora es correcta o no, la conocida desagregación en componentes básicos/no básicos no es suficiente, ya que se necesita un enfoque adicional para desglosar la inflación en función de los factores de oferta y demanda. Además, siempre nos basaremos en el índice PCE en la versión exenta de los componentes más volátiles, como la energía y los alimentos. Esta elección viene dictada por el hecho de que, además de ser la medida seguida por la Fed, como ya se ha mencionado, elementos como los alquileres y la vivienda representan el 18% frente al 40% del IPC subyacente. De hecho, este último podría inducir a error, ya que incluso pequeños aumentos de los precios de los alquileres y la vivienda pueden, en principio, tener un gran efecto en la inflación general.

Fuente: elaboración a partir de datos del Bureau of Economic Analysis, Haver Analytics y Bloomberg basados en un modelo econométrico (VAR). El gráfico desglosa las variaciones anuales de la inflación subyacente del IPC en contribuciones que pueden determinarse por la demanda y la oferta (aumentos de los precios de la energía, etc.), mientras que el resto se marca como ambiguo (lo que el modelo no puede clasificar).

El planteamiento sugiere que la mayor parte de la elevada inflación del periodo 2021-2022 se debe en gran medida a cuestiones relacionadas con la oferta, que de hecho contribuyeron en torno a un 2,5% más que la media anterior a la pandemia, mientras que los factores relacionados con la demanda fueron un 1,4% superiores a la media anterior a la pandemia. Fue sólo la combinación de la pandemia, la congelación mundial, el estímulo fiscal masivo y el aumento de la demanda de bienes lo que desencadenó el crecimiento inflacionista que vivimos.

Con el tiempo, la inflación ha tendido a la baja debido principalmente a la contribución del lado de la oferta, mientras que la inflación impulsada por la demanda se ha mantenido en niveles históricamente altos, lo que respalda la preocupación de que la inflación subyacente pueda ser de naturaleza estructural.

Pero, ¿es realmente así?

¿Persistirán las presiones inflacionistas o cabe esperar que se haya alcanzado el punto máximo?

Intentemos responder a esta pregunta examinando la evolución de los factores que han impulsado la inflación hasta ahora, empezando por los factores del lado de la oferta.

Factores por el lado de la demanda

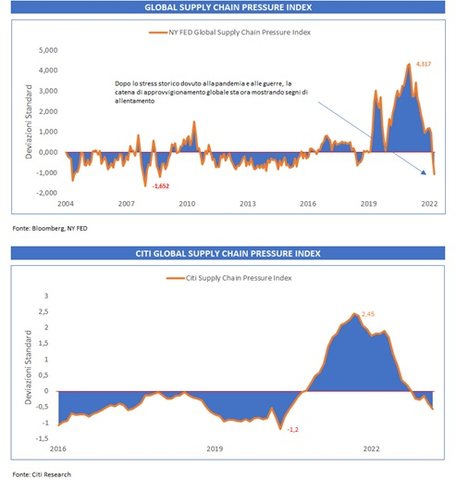

A este respecto, nos basamos en dos indicadores que miden las presiones sobre la cadena de suministro, uno elaborado por la Fed de Nueva York y otro por Citigroup. Ambos dibujan el mismo panorama, con una fuerte mejora de los cuellos de botella en el suministro mundial. El índice Bloomberg de materias primas ha bajado un 8,73% desde principios de año y un 24,63% desde los máximos alcanzados en junio. La mayor caída correspondió al componente energético, seguido del metalúrgico y el industrial. Sólo las materias primas ligeras siguen mostrando una ligera "fortaleza relativa" (-11,88% desde el máximo).

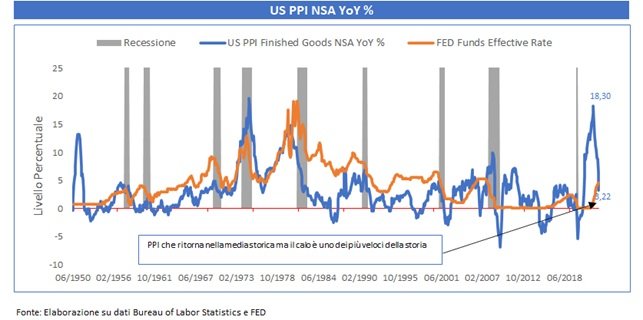

Para confirmar aún más esta lectura, conviene señalar que los precios de producción han vuelto a situarse en el 3,2%, que es la tasa media de crecimiento desde 1948. Este índice se considera un indicador adelantado de la inflación al consumo porque, en la mayoría de los casos, cuando los productores pagan más por los bienes y servicios, es probable que repercutan los mayores costes en los consumidores.

Aunque este valor, en sentido absoluto, puede no decir mucho, lo importante es que representa el ritmo de desinflación más rápido de la historia. Observando el gráfico, uno no puede dejar de ver que la Reserva Federal corre un alto riesgo de sobrepasar su objetivo de inflación, sobre todo si se asume que el desplome de las materias primas y del índice PPI es una guía para el futuro.

La mayoría de los inversores no parecían preocuparse demasiado por la inflación hace 18 meses, cuando la masa monetaria había alcanzado un máximo histórico. Ahora la inflación está en primer plano, pero la masa monetaria (M2) es negativa. De hecho, existe una correlación histórica entre la oferta monetaria y la inflación que suele manifestarse precisamente dieciocho meses después. Según la teoría cuantitativa del dinero, de hecho, la inflación depende de la oferta y de su velocidad. Actualmente asistimos a la caída más fuerte desde 1960, cuyo efecto sólo se ve compensado por el crecimiento de la velocidad. Aunque esta última es demasiado inestable para hacer predicciones precisas, es difícil imaginar que la tendencia al alza vaya a continuar, teniendo en cuenta además que, en comparación con la magnitud de la subida que se ha producido, la inversión de la velocidad ha sido contenida. Si la correlación se mantiene también esta vez, la posibilidad de ver nuevos mínimos no es remota.

Como muestra el gráfico, en el lado de la ruptura las mayores presiones proceden de los factores de demanda, pero incluso aquí empezamos a ver señales de que algo está cambiando.

Salarios y mercado de trabajo

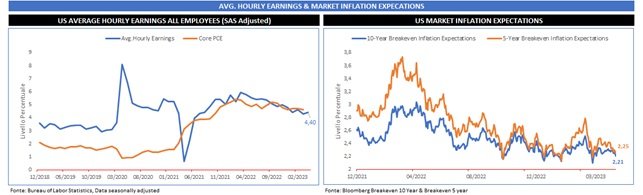

Una inflación sostenible, impulsada por la demanda, requiere que los salarios crezcan para que los precios más altos puedan sostenerse. Como muestra el gráfico, el crecimiento salarial ya se está ralentizando. Según el último informe del Departamento de Trabajo, el salario medio por hora aumentó un 4,4 % interanual en abril, frente al 6 % de hace un año. Además, según un nuevo informe del Pew Research Center, sólo 3 de cada 10 trabajadores exigen un salario superior al que les ofrece inicialmente su empresa.

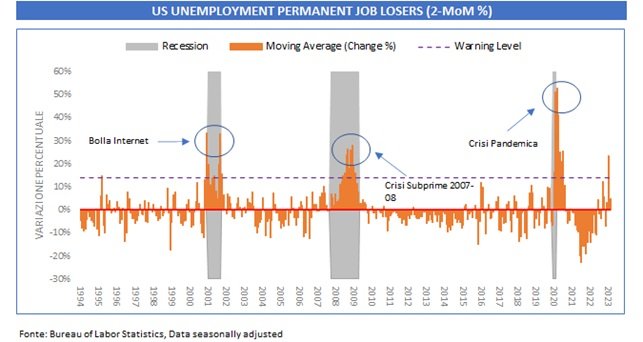

Esta dinámica puede explicarse por dos factores principales. Sabemos que cuanto más tiempo se mantengan altas la inflación y sus expectativas, mayores y más duraderas serán las presiones sobre el crecimiento salarial, pero ambas medidas, las basadas en el mercado y las basadas en encuestas, están disminuyendo y con el tiempo alimentarán el proceso contrario. En segundo lugar, se necesita un mercado laboral fuerte. Aunque la tasa de desempleo se mantiene por debajo del 4%, el número de pérdidas de puestos de trabajo permanentes ha empezado a aumentar significativamente, sobre todo en la franja en la que mejor se pagan los salarios. El gráfico siguiente muestra que el último aumento ha sido muy elevado y está en línea con lo ocurrido en recesiones anteriores.

La fortaleza actual ha quedado enmascarada sobre todo por la continua demanda de trabajadores para realizar tareas de nivel relativamente bajo. Así pues, el mercado laboral en su conjunto no goza de tan buena salud como parece a primera vista, lo que apunta a un nuevo descenso futuro de los salarios medios por hora.

El índice LEI estadounidense

En apoyo adicional de que el componente de la demanda va a caer, uno de los indicadores adelantados más populares, el índice LEI de EE.UU., que agrega 10 series subyacentes, incluyendo el promedio de horas semanales en la industria manufacturera, las solicitudes iniciales de seguro de desempleo, los nuevos pedidos de bienes de capital y la confianza del consumidor cayó a su nivel más bajo desde noviembre de 2020, lo que indica un empeoramiento de las condiciones económicas futuras. El propio Conference Board predice que: "la debilidad económica se intensificará aún más y se extenderá más por toda la economía estadounidense en los próximos meses, lo que conducirá a una recesión a partir de la segunda mitad de 2023".

El mercado de la vivienda

Por último, el mercado inmobiliario, que ha alimentado la actividad económica y el crecimiento de la inflación, también se está enfriando. Históricamente, el crecimiento del precio de la vivienda (expresado como tasa de crecimiento de 12 meses) ha precedido a la inflación de los alquileres y a la inflación de los TEA (alquiler equivalente al propietario) en algo menos de dos años. Esto muestra cómo el crecimiento del precio de la vivienda ha sido históricamente útil para predecir las tasas de inflación de los alquileres y de los REA, dada su alta correlación.

Dada la reciente desaceleración, con un descenso interanual del precio medio de venta de las viviendas existentes del 0,95%, no es ilusorio predecir un futuro descenso de estos componentes de la vivienda que se reflejará en la inflación general.

Conclusión

En resumen, las perturbaciones de la oferta han tenido un efecto especialmente importante durante el periodo de aumento de la inflación, contribuyendo más a la inflación general que el componente de la demanda, a pesar de que este último se encuentra en su punto más alto. En general, los choques de oferta han sido a menudo la causa de grandes fluctuaciones de la inflación. Por el contrario, las perturbaciones negativas de la demanda tienden a ejercer una presión a la baja durante las recesiones. Estas últimas fueron especialmente fuertes durante la Gran Recesión.

A menos que se produzcan nuevos choques (positivos) de oferta o demanda, o una combinación de ambos, como ocurrió tras la pandemia, donde la inflación se vio alimentada por una combinación de choques de oferta, causados por el bloqueo de las cadenas de suministro, y de demanda reprimida amplificada por los ciclos de estímulo fiscal, es probable que el problema de la inflación vuelva a los niveles de los últimos años, siendo de naturaleza transitoria. Por lo tanto, no creemos que el periodo actual sea una repetición de los años 70, especialmente a la luz de lo que está ocurriendo en el sector bancario.

En nuestra opinión, a finales de 2023, la recesión, la ralentización del crecimiento salarial, la caída de los precios inmobiliarios y el descenso de la inflación son el escenario más probable.