Transición energética: oportunidades nucleares y cómo aprovechar la tendencia

24 ABR, 2023

Por Stefano Battel de Cherry Bank

En noviembre de 2021, nos planteamos la cuestión de si el maxi plan de la UE para descarbonizar las economías del Viejo Continente podría llevarse a cabo sin la inclusión de la energía nuclear. Analizando diversos informes de fuentes independientes y estimando las necesidades energéticas de los próximos años, llegamos a la conclusión de que su inclusión dentro de la taxonomía verde era imprescindible.

De hecho, la energía nuclear no requiere el uso de combustibles fósiles, ya que la electricidad se produce utilizando vapor de agua, creado por el agua que fluye alrededor del núcleo, para hacer girar las turbinas generadoras de la central. No tiene impacto directo en las emisiones de gases de efecto invernadero ni en el cambio climático y podría facilitar la transición energética y contribuir a reducir los elevados costes de la energía. En cuanto a las emisiones de CO2, en los últimos 50 años, la energía nuclear ha evitado unas 55 Gt o casi 2 años de emisiones globales de CO2 relacionadas con la energía total producida en el mundo.

Para poner la situación en perspectiva en 2021, a nivel mundial, la energía nuclear proporcionó alrededor del 10% (fuente: AIE) de la generación mundial de electricidad, con una capacidad que disminuyó en casi 3 GW, de nuevo a nivel mundial, debido a que los reactores de nueva construcción no pudieron compensar los más de 8 GW que habrían producido los retirados del servicio. Además, los mercados emergentes y las economías en desarrollo representaron toda la nueva capacidad, y la mayoría de los cierres se produjeron en Alemania, Reino Unido y EE.UU. (todos ellos miembros del G7).

Para alcanzar el escenario Net Zero, con un consumo mundial de energía que crece a un ritmo medio de aproximadamente el 1%-2% anual (fuente: S&P Global Market Intelligence), excluyendo el deseo de los países desarrollados de seguir por la senda de la reducción del consumo energético y perder así cuota de mercado, la energía nuclear tendrá que seguir expandiéndose para satisfacer la demanda adicional y, al mismo tiempo, reducir las necesidades de combustibles fósiles compensando temporalmente las limitaciones actuales de las energías renovables.

A favor de que este sector podía representar una oportunidad tanto en términos de perspectivas de rentabilidad como de diversificación sectorial estaba, en aquel momento, y sigue estando, la particular dinámica oferta/demanda que estaba surgiendo. Observando los precios de la materia prima, es decir, el uranio, el mercado ya empezaba a asumir que la demanda podría sostenerse precisamente por la tendencia estructural, vinculada a la descarbonización, mientras que, por el lado de la oferta, el aumento de los costes de extracción y los bajos precios de la década anterior habían reducido la producción, obligando a recurrir a las existencias.

También hay que señalar que, para complicar aún más la situación, se produjeron varias interrupciones imprevistas del suministro debido al impacto de la pandemia COVID-19, lo que tensó aún más la cadena de suministro en la extracción y el procesamiento de la materia prima. De hecho, el uranio es una materia prima muy dependiente del comercio, ya que casi el 80% de la producción primaria está en manos de empresas estatales, y más del 70% procede de países que consumen poco uranio, mientras que casi el 90% del consumo se produce en países con escasa o nula producción primaria (fuente: Asociación Nuclear Mundial).

Esta dinámica se vería entonces confirmada y reforzada, por el lado de la demanda, durante 2022, por las tensiones geopolíticas vinculadas a la invasión de Ucrania, generando preocupación por la seguridad del abastecimiento, y por la inclusión, como se había supuesto, de la energía nuclear entre las fuentes de energía sostenibles en la taxonomía europea.

Fuente: Cameco Corporation.

¿Cómo exponerse a esta tendencia?

El uranio, a diferencia de otras materias primas, no se negocia en un mercado abierto. Compradores y vendedores negocian los contratos en privado. Para los inversores, por tanto, la única forma de acceder a los precios al contado sería a través de vehículos sin liquidez, con primas o descuentos, por ejemplo a través de fideicomisos. En definitiva, no hay formas sencillas y directas de tomar posiciones sobre la revalorización de los precios de las materias primas, como ocurre con otras materias primas.

Por esta razón, quedan dos vías: comprar directamente valores individuales, centrándose en el sector más amplio, es decir, empresas mineras de transformación y de construcción-mantenimiento, o recurrir a los ETF y comprar realmente toda la cesta subyacente. En nuestra opinión, las dos últimas soluciones son la forma más eficaz de acceder al mercado del uranio, ya que las acciones suelen ser más rentables que la exposición directa a los precios.

Desgraciadamente, como inversores institucionales nos encontramos con el obstáculo de que en aquel momento no existían en el mercado OICVM homologados, y la vía de las acciones individuales tampoco era viable, ya que se trataba de esquemas estándar de gestión de activos basados en fondos.

Por tanto, la única vía era crear un instrumento ad hoc para invertir en ellos. La elección recayó en la estructuración de un título bonificado multicesta con un nivel de strike al 62,5% del nivel inicial (el peor de). Si hubiéramos utilizado la metodología de igual ponderación, habría salido un producto con un precio de entrada muy superior a la par o con unas condiciones (cap y nivel de strike) sensiblemente peores, penalizando la rentabilidad final. De este modo, se ha conseguido un equilibrio entre protección y participación al alza.

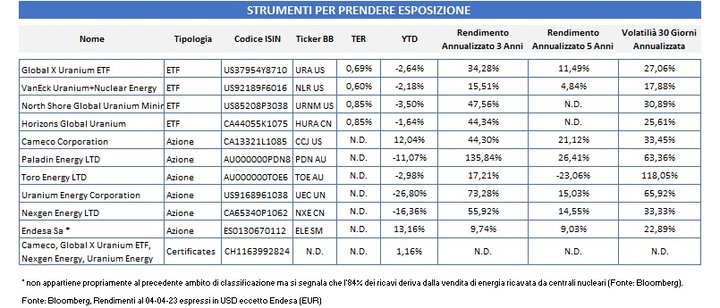

Para los interesados, hemos seleccionado los instrumentos que consideramos más significativos y que merece la pena seguir de cerca en caso de que desee entrar en este sector para mejorar la diversificación de su cartera.

Por desgracia, aún no es posible invertir en empresas activas en la construcción e investigación de centrales que utilizan torio o clases de reactores rápidos (reactor de ondas móviles), ya que todas ellas son empresas privadas (Terra Power, la start-up Newcleo o Tokamak Energy, que se ocupa de la fusión nuclear) y, por tanto, no son fácilmente accesibles.