Agenda reguladora de la sostenibilidad para 2023: aspectos a tener en cuenta

5 JUN, 2023

Por Schroders

Elisabeth Ottawa, responsable de Asuntos Públicos para Europa, y Nathaële Rebondy, responsable de Sostenibilidad para Europa, de Schroders

Nuestros expertos europeos en política y sostenibilidad ofrecen información actualizada sobre las últimas novedades en materia de regulación de la sostenibilidad para este año y las principales implicaciones para los inversores.

El panorama normativo europeo sigue avanzando a un ritmo muy rápido. Para asegurarse de que los inversores comprenden las implicaciones de sus principales novedades, es importante no perderse en el laberinto normativo.

Aquí explicamos las últimas actualizaciones que mantienen ocupados a los responsables políticos de la Unión Europea y a todo el sector financiero. Desde las últimas novedades sobre el greenwashing, hasta la taxonomía de la UE y la consulta clave sobre la revisión del Reglamento sobre divulgación de información financiera sostenible (SFDR), y lo que todo ello significa para los inversores.

¿Cuáles son los principales acontecimientos de la agenda reguladora en 2023?

1. Los organismos europeos supervisores europeos supervisores piden pruebas sobre el greenwashing

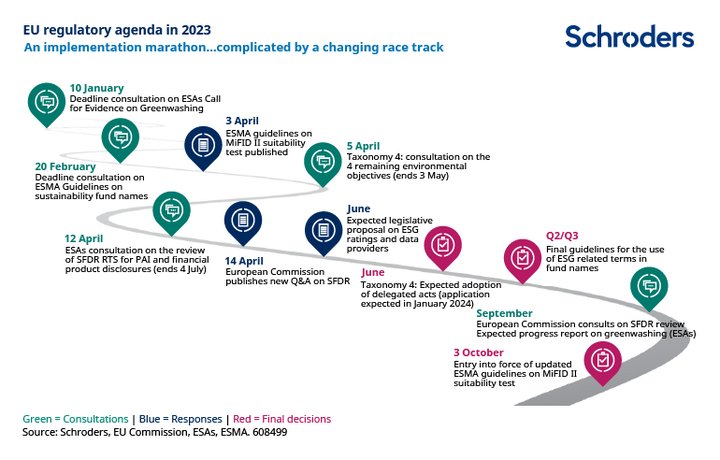

Elisabeth Ottawa, responsable de políticas públicas europeas en Schroders, ha declarado lo siguiente: la agenda reguladora para 2023 es muy apretada. Tuvimos un buen pistoletazo de salida en enero, cuando se nos invitó a presentar nuestra respuesta a la solicitud de pruebas sobre el lavado verde de las Agencias Europeas de Supervisión (AES). Se trata de una petición de la Comisión Europea cuyo objetivo es definir claramente el "greenwashing" y comprender mejor el fenómeno, su magnitud y sus riesgos potenciales. Se esperaba un informe de situación para mayo de este año, pero se retrasará hasta septiembre de 2023, mientras que el informe final se espera para mayo de 2024. La razón del retraso es que hay un gran número de respuestas bastante extensas: ha sido un tema muy debatido.

¿Cuál ha sido la respuesta de Schroders a la consulta?

Elisabeth Ottawa: nuestra posición es que el "greenwashing" es tan perjudicial como otros tipos de prácticas engañosas que podrían darse en relación con atributos financieros tradicionales como el riesgo o rentabilidad. El principio actual en el que se basan los requisitos de la MiFID (justo, claro y no engañoso) es aplicable al greenwashing y, por lo tanto, ya debería proporcionar a los supervisores una herramienta de aplicación sólida. Sin embargo, para este caso concreto, debemos tener en cuenta que para el greenwashing todavía nos enfrentamos a una falta cuantitativa de datos, y a datos de baja calidad o fiabilidad. Además, la sostenibilidad sigue siendo objeto de importantes investigaciones científicas. Por último, pero no por ello menos importante, tenemos diferentes interpretaciones por parte de los clientes y de los inversores sobre lo que es sostenible, por ejemplo, en la cuestión en torno a la energía nuclear y el gas.

¿Por qué es importante?

EEl resultado de esta consulta puede determinar cómo se percibe nuestro trabajo y el vuestro en materia de ASG y, en última instancia, influirá en la revisión del SFDR que se iniciará en septiembre.

2. Directrices de la ESMA sobre nombres de fondos sostenibles

Elisabeth Ottawa: lo siguiente que surgió fue nuestra respuesta a la consulta sobre las directrices de nombres de fondos de la Autoridad Europea de Valores y Mercados (ESMA por sus siglas en inglés).

Es importante que los nombres de los fondos no creen expectativas que las inversiones subyacentes no puedan cumplir. Sin embargo, creemos que los nombres de fondos ASG, como cualquier otra característica promocionada de un producto de inversión, ya están sujetos al principio MiFID "justo, claro y no engañoso", que debería aplicarse en consecuencia. Por lo tanto, recomendaríamos dejar que el mercado se estabilice y digiera los cambios recientes y futuros relativos a la interpretación de la SFDR, en particular la definición de inversiones sostenibles. En última instancia, si se aplica un umbral de inversiones sostenibles para los nombres de los fondos, en realidad se están comparando peras con manzanas, dados los diferentes métodos de cálculo.

¿Por qué es importante? El proyecto de directrices, si se aprueba, tendría un impacto en los productos, incluidos los ya existentes.

3. Consulta sobre los cuatro objetivos medioambientales restantes de la Taxonomía de la UE

Elisabeth Ottawa: esta consulta establece los criterios técnicos de selección para los cuatro objetivos medioambientales restantes de los seis de la Taxonomía de la UE. Estos son:

Los criterios técnicos de selección, que detallan cómo las actividades contribuyen a un objetivo sin causar daños significativos a los demás objetivos y cumpliendo unas salvaguardias mínimas relacionadas con los derechos humanos y laborales, ya se han establecido para los dos primeros objetivos (mitigación del cambio climático y adaptación al cambio climático).

Estos nuevos criterios determinarán qué actividades económicas contribuyen sustancialmente a estos siguientes cuatro objetivos medioambientales, además de si esas actividades pueden causar un daño significativo a cualquiera de los otros objetivos medioambientales.

La propuesta de la Comisión se publicará en junio, y esto significaría que, a partir de 2024, las empresas informarán de la elegibilidad de la taxonomía para estos cuatro objetivos adicionales basándose en los datos de 2023, y luego, a partir de 2026, tendrán que informar realmente de la alineación de la taxonomía.

Nathaële Rebondy, responsable de sostenibilidad de Schroders en Europa, ha declarado lo siguiente: Es muy importante tener en cuenta esta actualización en lo que respecta a las preferencias de la MiFID y la alineación con la taxonomía, porque la realidad es que la disponibilidad de datos sigue siendo escasa.

Actualmente, las empresas tienen que informar sobre la adecuación de sus actividades a los dos objetivos relacionados con el clima, y tendrán que empezar a informar sobre la alineación en 2024. Esto significa que los proveedores de datos están utilizando estimaciones, que se basan en diferentes metodologías y, por lo tanto, diferentes niveles de alineación para la misma empresa.

Esta es la razón por la que hemos decidido evitar informar sobre la taxonomía hasta ahora porque creemos que los datos no son lo suficientemente estables o fiables.

Otro punto importante en relación con los cuatro objetivos medioambientales restantes es que los criterios técnicos de selección que se proponen en esta consulta se aplican a una serie de sectores, pero estos son aquellos para los que la Comisión pensó que era más fácil definir la contribución significativa y tener todos los criterios de selección. Otros sectores se abordarán más adelante, como la agricultura, la silvicultura o la pesca, que son muy importantes desde el punto de vista de la biodiversidad. Por lo tanto, aún queda mucho por hacer.

Por qué es importante

Elisabeth Ottawa: las preferencias de sostenibilidad se basan en parte en porcentajes de alineación taxonómica. Pero está claro que los datos de las empresas aún no son completos ni fiables, por lo que cualquier preferencia de sostenibilidad que se refiera a un porcentaje de alineación taxonómica es delicada.

4. La revisión de las normas técnicas reglamentarias de la normativa SFDR

Elisabeth Ottawa: estos son los elementos técnicos basados en la SFDR, que detallan cómo los gestores de activos debemos divulgar las características ASG de los productos. También participaremos en esta consulta y la aprovecharemos para pedir plantillas más sencillas y breves, es decir, información más fácil de compartir con los clientes.

¿Por qué es importante? Se trata de material de cara al cliente y, por tanto, puede repercutir indirectamente en el diseño del producto.

5. Propuesta de la Comisión Europea sobre las calificaciones ESG y los proveedores de datos

Elisabeth Ottawa: las calificaciones ASG y los proveedores de datos han sido un poco un área en blanco en toda la agenda de las finanzas sostenibles, pero una muy importante. Esperamos una propuesta de la Comisión en junio, que exija más transparencia sobre las metodologías utilizadas y la mitigación de los conflictos de intereses en los proveedores de calificaciones ASG.

Esto afecta a la fiabilidad y al resultado de las calificaciones y, por tanto, a la clasificación de los activos, por lo que repercute en las inversiones.

6. Consulta pública de una revisión completa de la normativa SFDR

Elisabeth Ottawa: La consulta abarcará temas como si la SFDR debe seguir siendo un reglamento de divulgación, o tener etiquetas y categorías incorporadas, similares a las del Reino Unido, o si habrá una definición más prescriptiva de la inversión sostenible. Por lo tanto, los resultados allanarán el camino para un SFDR actualizado y, de ahí, que sea muy importante pronunciarse: ya estamos participando en el debate y, por supuesto, tomaremos parte en la consulta.

Nathaële Rebondy: dado que la Comisión ha decidido no ser prescriptiva en cuanto a metodologías y definiciones de inversión sostenible en la SFDR, corresponde realmente a los gestores de activos ser claros y transparentes sobre lo que utilizan y hacen para demostrar las inversiones sostenibles. Por ejemplo, una aclaración importante que se hizo en relación con las inversiones sostenibles es que pueden medirse a nivel de una empresa y no sólo a nivel de una actividad específica. Se trata de una aclaración muy importante para los productos que se declaran en virtud del artículo 9, ya que deben tener un 100% de inversiones sostenibles. Si la Comisión hubiera decidido limitar el cálculo de las inversiones sostenibles a las actividades específicas de la empresa que contribuyen a ello, el artículo 9 habría llegado a su fin. Así que fue una propuesta muy bien acogida.

Otra aclaración se referirá a la reducción de las emisiones de carbono, y esto puede ser tanto una característica de un producto en virtud del artículo 8, como un objetivo muy específico en virtud del artículo 9. La Comisión también dijo que era agnóstica en cuanto a la forma de invertir, ya sea pasiva o activa, lo que también era una consideración importante.

¿Cuál de estas novedades cree que tendrá mayor repercusión?

Elisabeth Ottawa: creo que será muy interesante ver qué ocurre con el borrador de la propuesta de directrices de la ESMA para los nombres de los fondos, porque si realmente siguen adelante con esto, va a ser muy perturbador para el sector. Esto se debe a que la ESMA "anularía" en cierta medida la SFDR y, por tanto, limitaría el margen de maniobra para la revisión de la SFDR. La ESMA ya habría movido los postes y los legisladores de la UE tendrían dificultades para apartarse de este planteamiento.

Resultados de la encuesta

Estas preguntas y respuestas son un extracto de un seminario web de Schroders celebrado el 26 de abril con una audiencia formada por selectores de fondos, gestores de carteras y especialistas en ASG de Europa. A continuación, se resumen las respuestas a dos encuestas realizadas en directo durante dos encuentras en directo sobre cómo está afectando la normativa de sostenibilidad al trabajo de la audiencia y a sus clientes.

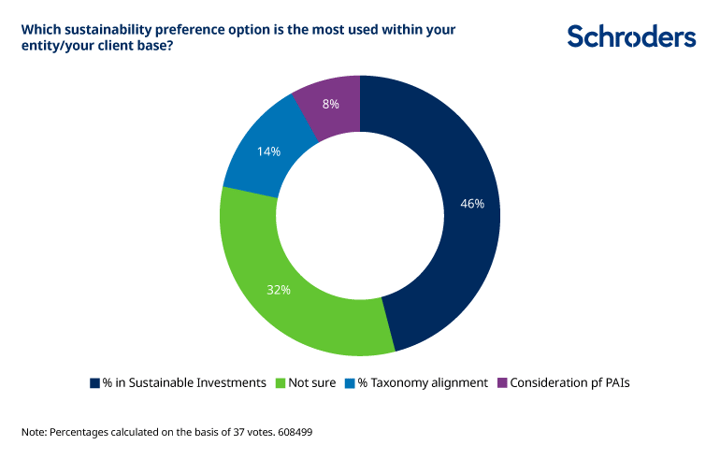

Encuesta nº 1: ¿Qué opción de preferencia en materia de sostenibilidad es la más utilizada en su entidad y su base de clientes?

El resultado muestra que, a la hora de expresar las preferencias en materia de sostenibilidad, el porcentaje en inversiones sostenibles es la opción más popular. En comparación con la misma encuesta del verano pasado, podemos ver que sigue habiendo una preferencia por las inversiones sostenibles en general, junto con un aumento de la preferencia por los principales impactos adversos y las alineaciones de la taxonomía.

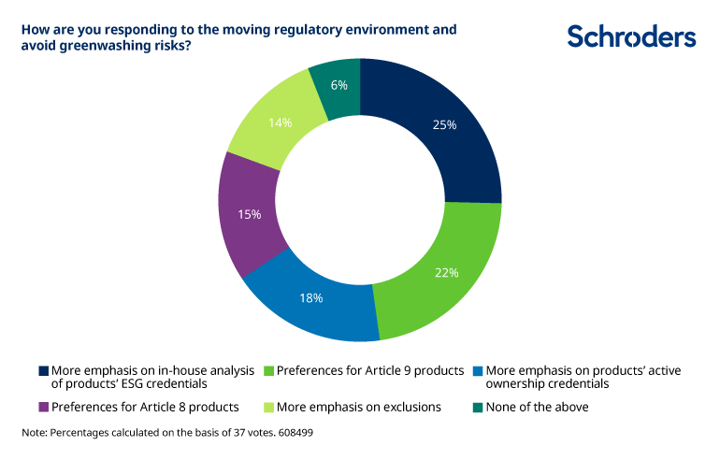

Encuesta nº 2: ¿Cómo responde al cambiante entorno normativo y cómo evita los riesgos del "greenwashing"?