El capital flotante en la beta de la renta fija global: lecciones de Japón

3 JUN, 2026

Por Vanguard

Autor: Joao Saraiva, Senior Investment Analyst, Investment & Product Strategic Intelligence, Vanguard Europa

Los índices de renta fija global ajustados por free-float (o capital flotante) reflejan lo que los inversores pueden poseer realmente, Japón ofrece una prueba clave de su importancia.

- La renta fija global ha recuperado relevancia gracias al regreso de la rentabilidad, pero la composición de los índices influye cada vez más en los resultados.

- La política monetaria japonesa, extraordinariamente laxa durante décadas, pone de relieve los riesgos de considerar que todos los mercados de deuda pública ofrecen las mismas oportunidades de inversión.

- Los índices ajustados por capital flotante están diseñados para alejarse de los mercados en los que el tamaño exagera la accesibilidad.

La exposición a la renta fija global comienza con el diseño de los índices

Para los gestores de renta fija, la renta fija global ha recuperado protagonismo gracias al regreso de los rendimientos reales positivos y a su papel clave en la diversificación de carteras. Sin embargo, a medida que la beta de esta clase de activos vuelve a ganar relevancia, la forma de estructurar la exposición resulta tan importante como el motivo para mantenerla.

Los índices ponderados por capitalización siguen siendo el punto de partida habitual, pero en renta fija el tamaño del mercado no siempre refleja su accesibilidad real. La propiedad de los bancos centrales, las restricciones regulatorias y la intervención monetaria pueden distorsionar significativamente el universo invertible. Los índices ajustados por capital flotante buscan corregir estas distorsiones, reduciendo el peso de los valores fuera de mercado para reflejar mejor las oportunidades reales de inversión.

Japón ofrece un ejemplo claro de por qué esta distinción es relevante.

El mercado de bonos de Japón: amplio, líquido... y limitado

Japón cuenta con uno de los mayores mercados de bonos del mundo y representa en torno al 8–9 % de los índices globales agregados tradicionales1. Durante años esta ponderación apenas se cuestionó, pero la prolongada intervención del Banco de Japón (BoJ) ha alterado profundamente la estructura del mercado de deuda pública japonesa (JGB).

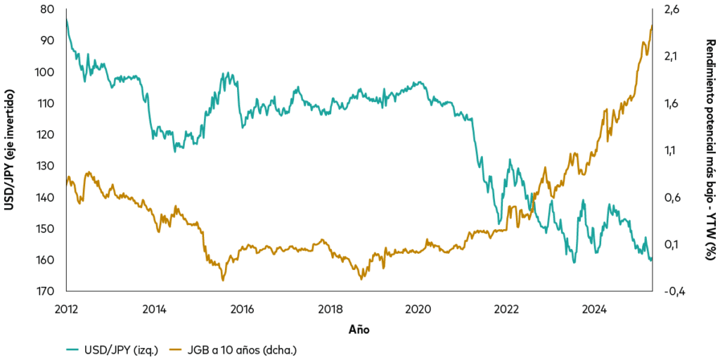

Tras años de expansión cuantitativa y control de la curva de tipos, el BoJ controla cerca del 43% de los JGB en circulación, reduciendo de forma significativa la liquidez del mercado. El giro de política iniciado en 2024 ha evidenciado un dilema clave: permitir nuevas subidas de rendimientos, encareciendo la financiación pública, o volver a una política acomodaticia con el riesgo de debilitar aún más el yen.

A finales de 2025, los rendimientos de los JGB a largo plazo alcanzaron máximos de décadas mientras la divisa seguía bajo presión. Con una deuda pública próxima al 230% del PIB y una elevada dependencia de importaciones energéticas y alimentarias, para los inversores Japón se configura como un mercado donde convergen cada vez más el riesgo monetario, de duración y político2.

Presiones contradictorias a las que se enfrenta el Banco de Japón

Los rendimientos a largo plazo suben a pesar de la debilidad de la divisa.

Por qué el ajuste free-float cambia el panorama

Los índices tradicionales de renta fija tratan el mercado de bonos japonés como si fuera plenamente invertible, pese a que una parte relevante está en manos del Banco de Japón y no es realmente accesible. Los índices ajustados por capital flotante ofrecen una visión alternativa al excluir estos bonos, reduciendo de forma significativa la ponderación de Japón y reasignando la exposición hacia mercados donde los precios y los rendimientos reflejan mejor los fundamentos económicos.

El resultado no es una decisión táctica, sino estructural.

- En un entorno de subida de rendimientos, el elevado perfil de duración del mercado japonés amplifica el riesgo a la baja: un aumento de 100 puntos básicos en los JGB puede traducirse en rentabilidades claramente negativas.

- Por el contrario, los índices globales ajustados por capital flotante tienden a reforzar la exposición a mercados como Estados Unidos y Europa, donde la oferta, la liquidez y la formación de precios están más alineadas con la demanda inversora.

Además, este sesgo ha favorecido históricamente la generación de ingresos. Cupones medios más elevados, reinvertidos a mayores rendimientos, se acumulan con el tiempo y, en renta fija, los ingresos siguen siendo el principal motor de la rentabilidad total a largo plazo.

Una lección más amplia para los inversores en renta fija global

La experiencia de Japón pone de manifiesto una realidad más amplia: en renta fija, el tamaño del mercado no siempre equivale a oportunidad. Los mercados sostenidos durante largos periodos por políticas monetarias extraordinarias pueden aparentar estabilidad, pero volverse volátiles cuando ese apoyo se reduce.

Los índices ajustados por free float responden a esta realidad al basar las asignaciones en la accesibilidad efectiva y no solo en la emisión, reduciendo concentraciones no deseadas y alineando mejor la exposición con el riesgo invertible. En el contexto posterior a la expansión cuantitativa, Japón destaca no como una excepción, sino como una prueba clara del valor del diseño de índices.

Amplía tu información aquí.

1 Fuente: Bloomberg, a 31 de marzo de 2026 la ponderación total era del 8,2%.

2 Fuente: Fondo Monetario Internacional, proyección de datos para 2026 a octubre de 2025.

Información importante

Este documento está dirigido exclusivamente a inversores profesionales y no debe distribuirse ni utilizarse por inversores minoristas. El valor de las inversiones y los ingresos que generan pueden subir o bajar, y los inversores pueden recuperar menos de lo invertido. La información contenida en este documento tiene un carácter meramente educativo y no constituye una recomendación ni una invitación a comprar o vender inversiones.

Emitido en el EEE por Vanguard Group (Ireland) Limited, entidad regulada en Irlanda por el Central Bank of Ireland.

© 2026 Vanguard Group (Ireland) Limited. Todos los derechos reservados.