¿Cómo afecta la política arancelaria al sector de las infraestructuras en Europa?

21 AGO, 2025

Por DWS

El atractivo inversor de las infraestructuras en Europa se ve amplificado ante la incertidumbre en el panorama político de la nueva administración estadounidense. Combinado con la resiliencia del mercado frente a los aranceles comerciales, el mayor impulso político y de inversión observado en Europa durante el primer semestre del año sienta las bases para que los fondos que están invirtiendo ahora en la región puedan ofrecer rentabilidades atractivas en el futuro.

DWS prevé que los principales riesgos para las empresas europeas de infraestructuras provienen, en mayor medida, de un periodo prolongado de debilidad económica que de una exposición directa a aranceles. La mayor parte de las infraestructuras europeas están orientadas a prestar servicios dentro del Mercado Único de la UE y, como señalamos a comienzos de 2025, menos del 5% del PIB de la Eurozona está directamente vinculado a exportaciones hacia Estados Unidos. Esto convierte al mercado europeo de infraestructuras en uno de los más protegidos frente a los efectos de las políticas arancelarias, en comparación con otras regiones cuyas economías y redes de infraestructuras están fuertemente orientadas a atender al mercado estadounidense.

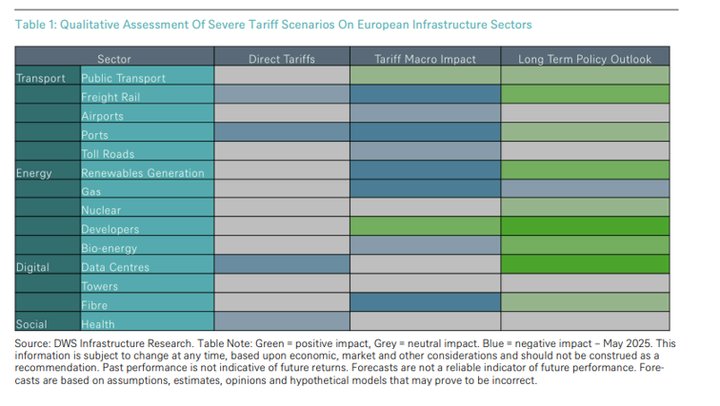

Con el objetivo de analizar de forma rigurosa un posible escenario adverso para el mercado europeo de infraestructuras, en caso de que se reintroduzca un régimen arancelario similar al denominado ‘Liberation Day’, DWS llevó a cabo un análisis sectorial en profundidad, cuyo resumen se recoge en la Tabla 1.

Los impactos de este tipo de aranceles – como se señaló en el escenario bajista de la Sección 1 – sobre el mercado de infraestructuras europeo pueden categorizarse en tres horizontes temporales diferenciados.

En el corto plazo, los efectos se concentrarían en los sectores directamente sujetos a aranceles o con exposición inmediata a través de clientes y consumidores afectados por dichas medidas. Estos impactos suelen ser operativos y específicos por sector, reflejando disrupciones inmediatas en las cadenas de suministro o en los flujos comerciales.

A medio plazo, las consecuencias adquieren un carácter más sistémico, derivadas de impactos macroeconómicos más amplios como presiones recesivas, desaceleración del crecimiento, mayor volatilidad inflacionaria y una mayor incertidumbre en torno a la trayectoria de los tipos de interés. Este entorno puede debilitar la confianza de los inversores y ralentizar la asignación de capital.

En el largo plazo, los efectos terciarios de los aranceles se materializarían mediante respuestas estructurales en política económica y una reconfiguración de las relaciones comerciales globales. Esto podría implicar cambios en las alianzas estratégicas, los marcos regulatorios y las prioridades de inversión, factores que en conjunto podrían transformar sustancialmente el panorama para el desarrollo y la financiación de infraestructuras en Europa.

Aspectos clave del análisis arancelario

Aranceles directos

- En términos generales, existe un nexo entre EE.UU. y Europa que es relativamente limitado, en lo que respecta a equipos de infraestructuras, material rodante, componentes de energías renovables, etc.

- Las infraestructuras directamente expuestas al transporte de bienes sujetos a aranceles tendrán impactos inmediatos. Si bien la mayoría de estos activos cuentan con mecanismos contractuales que protegen sus ingresos frente a presiones inmediatas, es probable que los patrones comerciales se ajusten con rapidez, especialmente en el caso de puertos internacionales y activos logísticos con fuerte orientación exterior.

- Los centros de datos en Europa obtienen parte de su equipamiento y tecnología de refrigeración de Estados Unidos, dada su posición dominante en este segmento, lo que podría elevar los costes de desarrollo de nuevos activos (greenfield).

Impactos macroeconómicos de los aranceles

- Los principales riesgos a la baja para el sector de infraestructuras derivan de un entorno económico debilitado. Aunque la demanda de infraestructuras no suele ser elástica, un periodo prolongado de debilidad económica podría limitar el poder de fijación de precios de los activos en el momento de negociar o renovar contratos.

- Observamos que algunos activos de transporte público tienden a ser de naturaleza contracíclica, por lo que, en épocas de presión económica, el transporte colectivo (autobuses y ferrocarril) constituyen una alternativa rentable frente al transporte privado.

- Las exportaciones de equipos de energía limpias desde Asia podrían reorientarse desde EE.UU. hacia Europa, reduciendo los costes de desarrollo de los proyectos. No obstante, esto podría socavar a corto plazo el desarrollo de la fabricación europea de tecnología para energías limpias.

Perspectiva política a largo plazo

- La relación entre Europa y EE.UU. desde comienzos de año ya ha impulsado a los responsables políticos europeos a actuar para fortalecer la inversión en sectores estratégicos. En un entorno arancelario más severo, esperamos que todos los sectores de infraestructuras que contribuyen a la seguridad energética, la independencia digital y la capacidad industrial se beneficien de un mayor apoyo a nivel nacional o comunitario.

- Dado que EE.UU. es ahora uno de los mayores proveedores de gas natural licuado para Europa, esperamos que se preste un renovado interés por reducir la dependencia de productos y combustibles petrolíferos importados en la combinación energética europea, a través del desarrollo de energías renovables adicionales y una eliminación más acelerada de los combustibles fósiles.