Crédito: oportunidades para los inversores activos más exigentes (y menos indexados)

23 OCT, 2023

Por Man Group

Por Sriram Reddy, Managing director de Crédito de Man GLG

El final del último trimestre estuvo dominado por las subidas de yields en EE.UU. mientras el mercado lidiaba con la nueva realidad de las políticas monetarias más restrictivas y tipos más altos durante más tiempo.

Esto crea retos pero también oportunidades para los inversores en renta fija para los próximos meses.

Es probable que veamos algo de presión en las partes más cíclicas del mercado de crédito, como los emisores con márgenes bajos o menor poder de fijación de precios, así como en deuda flotante. También hay más posibilidades de que se produzca una reducción de la disponibilidad de crédito, lo que, como mínimo, debería ejercer presión sobre los diferenciales cíclicos y aumentar la dispersión de forma más general.

Por el momento, la buena noticia es que, en términos de rentabilidad, los inversores siguen siendo recompensados con creces en comparación histórica, con percentiles aún en el extremo superior del espectro.

La dispersión ofrece oportunidades

Dicho esto, al observar el mercado crediticio en su conjunto no se ve bien la dispersión que estamos observando entre geografías y sectores. Esta dispersión requiere un enfoque de inversión activo y crea oportunidades para los inversores que se centran en la calidad y los resultados de cada empresa.

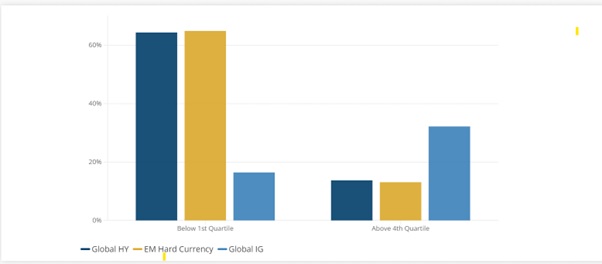

Esto queda bien ilustrado en el gráfico 1 (Fuente: Bloomberg, Bank of America). El índice de alto rendimiento (HY) muestra que al final del tercer trimestre el 64% de sus componentes tienen diferenciales por debajo del nivel histórico del primer cuartil (394 pb), mientras que el 13,7% del mercado opera con diferenciales por encima de los niveles históricos del cuarto cuartil (645 pb). En la categoría de grado de inversión (IG), observamos más oportunidades en crédito que ofrece diferenciales elevados y refleja posibles condiciones de recesión.

Gráfico 1: Dispersión geográfica y sectorial

Fuente: Bloomberg, ICE BofA a 29 de septiembre de 2023.

La deuda grado de inversión y el crédito europeo pueden ofrecer buenas rentabilidades

De cara al cuarto trimestre, con unas yields elevadas, creemos que los inversores pueden seguir beneficiándose de una asignación a crédito grado de inversión. La inflación tiende por fin a la baja, lo que eliminará una parte importante de la presión de los bancos centrales y, en última instancia, hará que la duración vuelva a ser un componente clave de la asignación de activos. Aunque somos constructivos con respecto al mercado en general, creemos que el nivel de dispersión entre sectores, geografías y nombres individuales ha creado profundas oportunidades de valor para que los inversores generen un fuerte exceso de rentabilidad a medio plazo. Seguimos viendo valor en Europa, con especial atención a las empresas financieras, que se encuentran en una posición sólida en comparación con sus homólogas estadounidenses. Aunque ha empezado a surgir valor, seguimos adoptando una postura más prudente sobre los cíclicos no financieros. A medida que el crecimiento se ralentiza, creemos que será necesario asignar una prima de riesgo más elevada a estos sectores, a medida que la demanda se ralentiza y la rentabilidad se debilita.

Deuda high yield en los sectores financiero, del juego y de bienes de consumo básicos

En muchos aspectos, nuestras perspectivas no han cambiado respecto a trimestres anteriores. La consecuencia de una política monetaria más restrictiva será un crecimiento más lento y aún no hemos visto una prima de recesión en las partes cíclicas del mercado. De cara al futuro, esperamos que la dispersión se acelere y cree más oportunidades para los inversores. Mantenemos una marcada preferencia por el posicionamiento en deuda sénior y garantizada y nos guiaremos por los fundamentales para buscar dónde existe valor. Esto nos lleva a los valores financieros sénior, los sectores de juegos de azar, bienes de consumo básico y situaciones especiales en los sectores inmobiliario y de servicios empresariales.

En concreto, creemos que el crédito senior no garantizado de las entidades financieras europeas ofrece un valor atractivo. Nos centramos en los prestamistas hipotecarios más que en los bancos más expuestos a préstamos a PYMEs o en banca de inversión. También creemos que Europa ofrece un contexto mucho más prometedor que EE.UU., dada la normativa menos estricta de este último para los bancos regionales. En Europa, tanto los bancos grandes como los pequeños deben mantener sus ratios de capital en niveles elevados, lo que ha dado lugar a una menor vulnerabilidad en toda Europa. En EE.UU., la salida de depósitos y la concesión de importantes préstamos en el mercado inmobiliario comercial implican mayor presión sobre la posición de capital.

La coyuntura actual sigue siendo prometedora tanto para la dislocación global como para las inversiones en situaciones especiales con plazos de monetización de entre uno y tres años a medida que los bonos se acercan a sus fechas de vencimiento.

Conclusión:

El conjunto de oportunidades para los inversores fundamentales es atractivo dada la dispersión de los mercados de crédito a lo largo de distintas zonas geográficas y sectores. Existe una oportunidad para el inversor más exigente, que no es una oportunidad ni de beta ni de índice pasivo.

Para leer el artículo completo haz click aquí

Información importante: Las opiniones expresadas son las del autor y pueden no ser compartidas por todo el personal de Man Group plc ("Man"). Estas opiniones están sujetas a cambios sin previo aviso, tienen carácter meramente informativo y no constituyen una oferta o invitación para realizar una inversión en cualquier instrumento financiero o en cualquier producto al que cualquier miembro del grupo de empresas de Man preste servicios de asesoramiento de inversión o de cualquier otro tipo. Todas las afirmaciones de carácter prospectivo se refieren únicamente a la fecha en que se realizan y están sujetas a riesgos e incertidumbres que pueden hacer que los resultados reales difieran materialmente de los contenidos en las afirmaciones. A menos que se indique lo contrario, esta información es comunicada por GLG Partners LP, que está autorizada y regulada en el Reino Unido por la Financial Conduct Authority. En los Estados Unidos este material es presentado por Man Investments Inc. ("Man Investments"). Man Investments está registrada como broker-dealer en la Securities and Exchange Commission ("SEC") de EE.UU. y es miembro de la Financial Industry Regulatory Authority ("FINRA"). Man Investments también es miembro de Securities Investor Protection Corporation ("SIPC"). Man Investments es una filial propiedad al 100% de Man Group plc. ("Man Group"). Los registros y afiliaciones no implican en modo alguno que la SEC, FINRA o SIPC hayan respaldado a Man Investments. En Estados Unidos, puede ponerse en contacto con Man Investments en 452 Fifth Avenue, 27th floor, New York, NY 10018, teléfono: (212) 649-6600.

Información importante

Esta información es comunicada y/o distribuida por la correspondiente entidad de Man identificada a continuación (colectivamente la "Empresa") sujeta a las siguientes condiciones y restricciones en sus respectivas jurisdicciones.

Las opiniones expresadas son las del autor y no pueden ser compartidas por todo el personal de Man Group plc ("Man"). Estas opiniones están sujetas a cambios sin previo aviso, tienen carácter meramente informativo y no constituyen una oferta o invitación para realizar una inversión en cualquier instrumento financiero o en cualquier producto al que la Sociedad y/o sus filiales presten servicios de asesoramiento de inversión o cualquier otro servicio financiero. Las organizaciones, instrumentos financieros o productos descritos en este material se mencionan únicamente a efectos de referencia, por lo que no deben considerarse una recomendación para su compra o venta. Ni la empresa ni los autores serán responsables ante persona alguna por cualquier acción emprendida sobre la base de la información facilitada. Algunas afirmaciones contenidas en este material relativas a objetivos, estrategias, perspectivas u otros asuntos no históricos pueden ser declaraciones prospectivas y se basan en indicadores y expectativas actuales. Estas afirmaciones de carácter prospectivo se refieren únicamente a la fecha en que se realizan, y la empresa no asume ninguna obligación de actualizar o revisar ninguna de ellas. Estas declaraciones prospectivas están sujetas a riesgos e incertidumbres que pueden hacer que los resultados reales difieran materialmente de los contenidos en las declaraciones. La Sociedad y/o sus filiales pueden o no tener una posición en cualquiera de los instrumentos financieros mencionados y pueden o no estar negociando activamente con cualquiera de dichos valores. Salvo que se indique lo contrario, toda la información es facilitada por la Empresa. Las rentabilidades pasadas no son indicativas de resultados futuros.

Salvo que se indique lo contrario, esta información es comunicada por la entidad pertinente que se indica a continuación.

Espacio Económico Europeo: A menos que se indique lo contrario, este material es comunicado en el Espacio Económico Europeo por Man Asset Management (Ireland) Limited ("MAMIL"), que está registrada en Irlanda con el número de sociedad 250493 y tiene su domicilio social en 70 Sir John Rogerson's Quay, Grand Canal Dock, Dublín 2, Irlanda. MAMIL está autorizada y regulada por el Banco Central de Irlanda con el número C22513.

Este material es información sujeta a derechos de propiedad y no puede ser reproducida o difundida en su totalidad o en parte sin el consentimiento previo por escrito. Todos los servicios de datos e información disponibles en fuentes públicas utilizados en la creación de este material se consideran fiables. No obstante, no se garantiza su exactitud. © Man 2023. MKT008202/NS/ES/T/071023.