Desciende el ritmo de crecimiento del reparto de dividendos a nivel global en el primer trimestre

Actualizado:

6 MAY, 2025

Por Vanguard

Autor: Viktor Nossek, director de Investment and Product Analytics de Vanguard en Europa

En el primer trimestre de 2025, el volumen de distribución global de dividendos ascendió a 398.000 millones de dólares estadounidenses, lo que supone un aumento del 9,4% en comparación con el mismo periodo del año anterior. Aunque el crecimiento sigue siendo robusto, es significativamente inferior al aumento del 15,3% registrado en el cuarto trimestre de 2024. Es la primera señal de que las incertidumbres mundiales pesan cada vez más en la confianza de las empresas. El volumen mundial de distribución de dividendos a 12 meses se mantiene en 2,2 billones de dólares en el año.

El reparto de dividendos en 2024 estuvo marcado por los récords. Y aunque el reparto siguió aumentando en el primer trimestre de 2025, las primeras consecuencias de los posibles aranceles se están haciendo patentes. Las caídas se observaron principalmente en Asia-Pacífico y los mercados emergentes (excluida China); además hubo recortes en los dividendos de las empresas de bienes de consumo en EE.UU. (-5.800 millones de dólares interanuales) y China (-2.300 millones de dólares interanuales). Estas pérdidas se vieron compensadas en el primer trimestre por el reparto de dividendos de valores financieros norteamericanos y del sector informático.

China impulsa el crecimiento de los dividendos

China evitó el estancamiento del reparto mundial en el primer trimestre con un inusual récord de dividendos a cuenta. Los «4 Grandes» de China, los cuatro mayores bancos estatales (ICBC, Bank of China, Agricultural Bank of China, Bank of Communications), repartieron 24.300 millones de dólares sólo en el primer trimestre, casi la mitad del total de su distribución en 2024. Aunque el reparto se hizo anualmente hasta 2024 y mayoritariamente en el tercer trimestre, las distribuciones de dividendos se repartirán más uniformemente en el futuro por razones regulatorias. Con ello, los bancos estatales chinos sientan un precedente para que las empresas del país sigan su ejemplo e introduzcan distribuciones semestrales, si no trimestrales.

Norteamérica sigue siendo el mayor pagador de dividendos

A escala mundial, el reparto de dividendos muestra un panorama desigual. En Japón el aumento fue del 18%, en Norteamérica del 4%, en Reino Unido del 1% y en Europa del 0%. Los mercados emergentes, excluida China, registraron un crecimiento casi un 7% inferior al del año anterior, mientras que las empresas de la región del Pacífico, excluido Japón, redujeron sus repartos un 14%.

A pesar del excepcional dividendo a cuenta de China, Norteamérica sigue siendo el mayor pagador de dividendos, con unos 191.000 millones de dólares en el primer trimestre, seguida de los mercados emergentes (74.000 millones), Europa (51.000 millones) y China (38.000 millones).

El sector financiero sigue siendo el líder indiscutible por lo que respecta al reparto de dividendos, con 101.000 millones de dólares, seguido del energético (56.000 millones), el sanitario (46.000 millones), el tecnológico (39.000 millones) y el de bienes de consumo básico (32.000 millones).

Perspectivas: los inversores miran a Europa

Mientras se espera que los principales bancos chinos pasen a distribuir dividendos semestrales en el tercer trimestre, los inversores dirigen ahora su atención a Europa. Tradicionalmente, el segundo trimestre es la fase de dividendos más importante en esta región. Sin embargo, en 2025 podría ser más difícil lograr distribuciones récord en dólares estadounidenses, especialmente debido a las crecientes tensiones comerciales que probablemente pesen sobre la economía europea, orientada a la exportación.

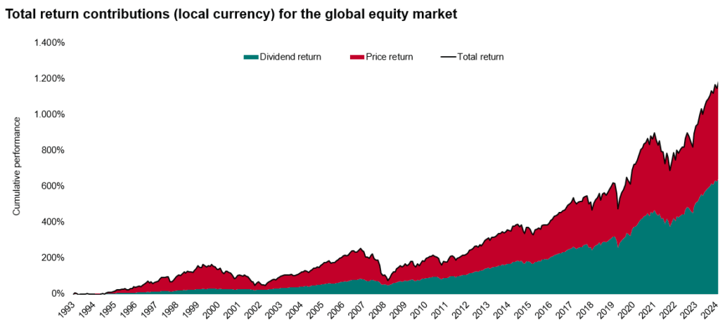

Los dividendos como factor de rentabilidad a largo plazo

Los dividendos siguen siendo un componente fundamental de la rentabilidad bursátil a largo plazo. Desde 1993, el índice FTSE All-World ha subido casi un 1.150%, siendo 586 puntos porcentuales de ese incremento atribuibles a los dividendos reinvertidos. Una tendencia que probablemente cobrará mayor importancia, especialmente en un entorno de mercado con mayor incertidumbre y tendencias estanflacionistas.