¿Es la inversión cuantitativa necesariamente una «black box»?

21 ENE, 2025

Por Altment Capital Partners

Autor: Charles Lacroix, Chief Executive Officer de Chahine Capital

A pesar de una historia que abarca varias décadas y de ocupar un lugar importante en las carteras de los inversores institucionales y minoristas anglosajones, la inversión cuantitativa sigue siendo relativamente marginal en las asignaciones de sus homólogos europeos, aunque ha ido ganando terreno en los últimos años.

De hecho, la inversión cuantitativa, con su enfoque sistemático y disciplinado basado en reglas y límites de inversión predefinidos, y su capacidad para explotar enormes cantidades de datos, parece cada vez más adecuada para un mundo en el que, para muchos players, demasiada información mata ahora a la información.

Sin embargo, el equipo de Chahine Capital, que lleva más de 25 años aplicando una estrategia sistemática de inversión en renta variable por momentum, cuando habla con los inversores a menudo oye el término «caja negra».

¿Cómo explicar esta discrepancia entre la percepción que tienen algunos inversores de la inversión cuantitativa y lo que es en realidad?

Hay varias explicaciones posibles:

1. Un enfoque multifactorial a veces difícil de comprender para el no especialista

El valor añadido de la inversión cuantitativa reside en la identificación y explotación de factores o primas de riesgo cuya persistencia ha sido demostrada tanto académica como empíricamente (Growth, Value, Momentum, Quality, Low Volatility, Carry, por citar sólo algunos).

Para mejorar la solidez de su estrategia, y dado que ningún factor funciona todo el tiempo, por muy atractivo que sea a largo plazo (pensemos en el factor Value entre 2007 y 2021, es decir, ¡durante casi 14 años!), muchos gestores de inversiones cuantitativas tenderán a diversificar el riesgo de su cartera global agregando diferentes factores o primas de riesgo.

El inconveniente para el inversor no especializado es que, si bien podrá entender cómo funciona cada uno de estos factores de forma aislada, le resultará muy difícil comprender sus interacciones y, sobre todo, anticipar cómo se comportará una cartera multifactorial en un determinado escenario de mercado.

Uno de los puntos fuertes del factor Momentum, que consiste en identificar y explotar la persistencia de tendencias alcistas en determinados valores, es su adaptabilidad a diferentes regímenes de mercado: simplemente va donde el mercado marca, sin ningún sesgo estructural sectorial o de estilo. Como tal, es probablemente uno de los únicos factores que puede aplicarse eficazmente por sí solo, lo que facilita su comprensión, incluso para los inversores que no son especialistas en cuestiones cuantitativas.

2. Factores más o menos intuitivos

Mientras que algunos factores, como el Momentum, son muy intuitivos, por las razones expuestas anteriormente, otros, como la baja volatilidad o ciertas primas de riesgo, como el Carry trade, pueden ser más difíciles de precisar.

Los factores determinantes del potencial de rendimiento de una estrategia Momentum son fáciles de comprender: un entorno visible favorecerá la aparición de tendencias, mientras que las perturbaciones geopolíticas repetidas o las intervenciones de urgencia de los bancos centrales probablemente harán que el mercado olvide temporalmente los fundamentales, o provocarán rotaciones sectoriales perjudiciales.

Por el contrario, el repentino aumento de la volatilidad de un par de divisas (por ejemplo, Yen-GBP), que resulta costoso para una estrategia de carry de divisas, puede haber escapado a la atención del inversor si sus ojos no están permanentemente clavados en su pantalla de Bloomberg©, lo que le dificulta juzgar su idoneidad para un determinado escenario de mercado.

3. Un grado variable de transparencia

Aunque la aplicación disciplinada y rigurosa de reglas claras y preestablecidas facilita en gran medida la transparencia que exige la mayoría de los inversores, y objetiva las decisiones de inversión en mayor medida de lo que pueden hacerlo los gestores discrecionales, hay que admitir que algunos gestores sistemáticos son reacios a entrar en detalles sobre las estrategias que aplican, o a divulgar sus carteras a intervalos regulares.

Es probable que detrás de este reflejo haya una pizca de paranoia: «Si digo demasiado, algunos competidores podrían tener la tentación de copiarme, y corro el riesgo de perder mi ventaja competitiva». Sin embargo, los indispensables y costosos recursos humanos, en forma de analistas altamente especializados, y materiales, en forma de inversión en datos y herramientas informáticas, crean fuertes barreras de entrada, lo que nos lleva a pensar que este «riesgo» está muy sobrevalorado por la industria de la inversión cuantitativa.

Por el contrario, muchos gestores sistemáticos, entre ellos Chahine Capital, han optado por aprovechar su experiencia en análisis y recuperación de información para ofrecer una mayor transparencia sobre sus estrategias, investigaciones en curso y resultados, con el fin de eliminar cualquier efecto sorpresa para sus inversores. Esto facilita enormemente a los inversores la comunicación de los resultados de las estrategias sistemáticas a sus clientes finales.

4. Inversión cuantitativa «White Box»

En conclusión, el prejuicio contra la inversión cuantitativa de «caja negra» nos parece altamente injustificado. Siempre que se implemente mediante factores legibles e intuitivos, y que los gestores de inversiones sistemáticas sean suficientemente didácticos y cumplan con el ya indispensable ejercicio de transparencia, nos parece la mejor ilustración de la famosa máxima de Nicolas Boileau (1636-1711): «Lo que está bien concebido se dice claramente, y las palabras para decirlo vienen fácilmente». En resumen, la definición misma de la inversión de «White Box».

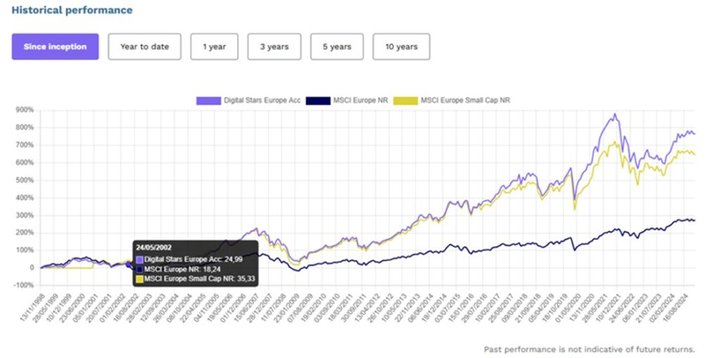

Chahine Capital, líder en inversión cuantitativa en renta variable en Europa, aprovecha los algoritmos avanzados y la IA para identificar los valores más rentables, con un sólido historial demostrado por su SICAV Digital Funds en los últimos 25 años.

Altment Capital Partners representa a Chahine Capital en exclusiva en Iberia.