Cómo generar crecimiento en un entorno de mayores rendimientos

15 ABR, 2024

Autores: John Mullins, Investment Director, Supriya Menon, Head of Multi-Asset Strategy – EMEA, y Alex King , CFA, Investment Strategy Analyst

El nuevo ciclo macroeconómico supondrá una mayor volatilidad y exposición al ciclo, pero también es probable que genere un mayor crecimiento en términos nominales. Mientras que la renta variable y los activos alternativos suelen considerarse las inversiones típicas para sacar partido de ese potencial, el alza de los rendimientos dota a la renta fija de un atractivo histórico, no solo para aquellos que tratan de obtener rentas, sino también para los que quieren aumentar su patrimonio a largo plazo.

Desde la perspectiva de la renta fija, las dos principales opciones de crecimiento son la deuda de los mercados emergentes y los bonos high yield: clases de activos con el potencial de generar la máxima rentabilidad para los inversores.

La deuda de los mercados emergentes —pública o corporativa—, pese a su volatilidad y complejidad, puede brindar mayores niveles de rentas y de revalorización del capital que su equivalente de los mercados desarrollados; sin embargo, presenta una considerable dispersión y riesgos idiosincráticos.

Los bonos high yield son otra fuente de crecimiento. Normalmente emitidos por empresas de menor calidad, se trata de títulos que suelen ofrecer tipos de interés más altos que los bonos investment grade y, si se gestionan de forma correcta y activa, pueden desempeñar un papel importante en las carteras.

Sus rentabilidades históricas son similares a las de la renta variable, pero con una menor volatilidad1, en la medida en que pueden pagar cupones elevados y regulares. Son una opción especialmente atractiva para los inversores que buscan crecimiento, pero no se sienten cómodos con la renta variable o que quieren mitigar el riesgo de esta en la cartera.

Títulos high yield, una opción interesante por sus altos rendimientos all-in y la mejor calidad crediticia

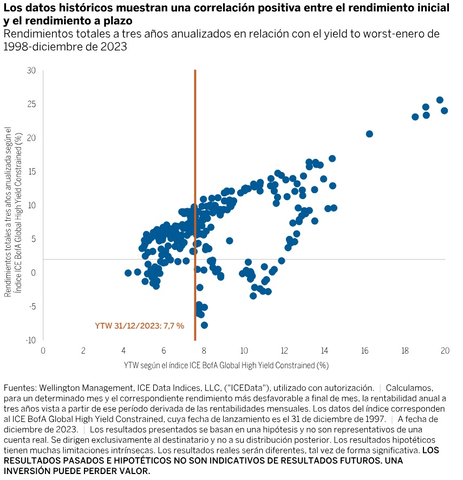

Actualmente, los rendimientos todo incluido (all-in-yield) de los mercados high yield a nivel global son atractivos y registran niveles que no veíamos desde la gran crisis financiera global. Estos mayores rendimientos all-in no solo implican una mayor rentabilidad a plazo, sino que también proporcionan protección frente al alza de los tipos de interés y la ampliación de los diferenciales crediticios. En el gráfico 1 se representan los rendimientos totales a tres años entre enero de 1998 y diciembre de 2023 en relación con el yield to worst, es decir, el rendimiento inicial suponiendo que no haya impago ni un reembolso anticipado del emisor. El gráfico muestra que existe una relación histórica positiva entre los rendimientos iniciales y la rentabilidad a tres años a lo largo del periodo, y que cuando los rendimientos han sido del 8,5% o superiores, han tendido a traducirse en rentabilidades totales positivas a tres años. De hecho, cuando los rendimientos se situaron en el 8,5% o más, la peor rentabilidad total anualizada a tres años resultó ser del -3,4%, pero la rentabilidad total anualizada media a tres años fue del +9,2%. Si bien es posible que no se mantenga esta tendencia histórica, creemos que los datos indican que los relativamente elevados rendimientos actuales podrían servir como protección frente a las caídas en las carteras.

Al margen de los atractivos rendimientos all-in, otro aspecto que ha cambiado en el mercado high yield es su composición: hoy es más grande, está más diversificado a escala global y es de mayor calidad.

Y es así, entre otros motivos, porque una parte cada vez más sustancial del índice de referencia la representan «fallen angels», es decir, bonos investment grade cuya calificación se ha rebajado a high yield a raíz del endurecimiento de las condiciones del mercado, sobre todo en 2009 y 2020. Como recién llegados al espacio del alto rendimiento, esta sección del universo tiende a ser de mayor calidad en relación con el resto y puede proporcionar un terreno fértil para los gestores activos. Otro motivo de esa mayor calidad es que, en términos generales, las nuevas emisiones la tienen y que el mercado high yield se ha comportado de una forma más disciplinada: muchas operaciones nuevas no se han financiado en el mercado high yield, sino que se han redireccionado hacia otros, como el de crédito privado2.

Los beneficios de una estrategia de gestión activa

Esperamos que este año continúe la dispersión entre regiones, de modo que las estrategias globales de high yield están bien posicionadas para beneficiarse de las oportunidades que presentan los mercados. En la actualidad, en Europa los diferenciales son más amplios que en Estados Unidos, lo que permite a los inversores encontrar buenas oportunidades de revalorización, siempre que las empresas emisoras estén bien posicionadas para sortear el posible deterioro del contexto macroeconómico.

Sin embargo, con independencia de cómo se invierta en bonos high yield, estamos convencidos de que, en un entorno como el actual, el papel de la gestión activa es crucial. A pesar de que en términos generales haya mejorado la calidad de este universo de inversión, los fundamentales de las empresas están empezando a debilitarse y los impagos están aumentando. En nuestra opinión, llevar a cabo un exhaustivo análisis fundamental del crédito, sobre la base de un profundo conocimiento de los sectores y de los criterios ASG, es la forma más eficaz de detectar a las empresas de alto rendimiento mejor posicionadas para despuntar a largo plazo y de evitar aquellas con mayor riesgo de impago.

Descubre las soluciones de renta fija que propone Wellington para hacer frente a la nueva era económica en su página web.

Fuente: ICE Data Indices, LLC («ICEDATA»), utilizado con autorización. ICE Data, sus entidades asociadas y sus respectivos proveedores externos renuncian a todas y cada una de las garantías y aseveraciones, expresas y/o implícitas, incluida cualquier garantía de comerciabilidad o idoneidad para un fin o uso determinado, en concreto los índices, los datos de los índices y cualquier dato incluido en ellos, relacionado con ellos o derivado de ellos. Ni ICE Data, ni sus entidades asociadas, ni sus respectivos proveedores terceros estarán sujetos a ninguna indemnización por daños o perjuicios o responsabilidad con respecto a la adecuación, exactitud, puntualidad o integridad de los índices o de los datos de los índices o de cualquier componente de estos, y los índices y los datos de los índices y todos los componentes de estos se proporcionan «tal cual» y su uso es por cuenta y riesgo del usuario. ICE Data, sus entidades asociadas y sus respectivos proveedores no patrocinan, avalan ni recomiendan a Wellington Management Company, LLP, ni ninguno de sus productos o servicios.

1 Fuente: MSCI y Bloomberg, diciembre de 2023. |2 Fuente: JP Morgan, septiembre de 2022.

Los puntos de vista expresados en el presente documento son los de su autor en el momento de su redacción. Otros equipos pueden tener diferentes puntos de vista y tomar diferentes decisiones de inversión. El valor de su inversión puede pasar a ser mayor o menor con respecto al momento de la inversión original. Aunque los datos de terceros utilizados se consideran fiables, no se garantiza su exactitud. Destinado exclusivamente a inversores profesionales, institucionales o acreditados.