High yield: derribando el muro de vencimientos

17 ABR, 2024

Autores: Mark Benbow, Portfolio Manager, y Thomas Hanson, CFA, Head of Europe High Yield, de Aegon Asset Management

Últimamente se habla mucho del muro de vencimientos y con razón. Al fin y al cabo, la capacidad de los emisores para repagar sus obligaciones de deuda es una cuestión clave para los inversores en renta fija. Y evaluar el calendario de vencimientos resulta aún más importante en el caso de las empresas high yield, algunas de las cuales podrían experimentar tensiones de liquidez o problemas para acceder a los mercados de capitales.

Ahora que parece que los tipos de interés seguirán altos durante algún tiempo, ¿cómo afrontarán las empresas sus vencimientos a corto plazo? ¿Y hasta qué punto deberían de preocuparse los inversores por el inminente muro de vencimientos?

En este artículo, derribamos el muro de vencimientos del high yield y explicamos por qué las perspectivas no son tan malas como algunos creen.

La evolución del muro de vencimientos

En los últimos años, el muro de vencimientos no ha sido algo que preocupase a los inversores en high yield.

Obviamente, siempre es un factor que hay que tener en cuenta, pero la mayoría de las empresas pudieron refinanciar proactivamente su deuda a bajos tipos de interés en 2020 y 2021. Como resultado, la cantidad de deuda que venció en 2022 y 2023 fue relativamente baja y no generó mucha inquietud entre los inversores. Además, muchos emisores contaban con balances solventes y abundante liquidez, lo que permitió que la mayoría de las empresas high yield pudieran afrontar sus vencimientos de deuda con calma. Esa proactividad contribuyó a que muchas empresas no se vieran obligadas a refinanciarse a altos tipos de interés cuando los bancos centrales subieron tipos en 2022 y 2023.

Sin embargo, a mediados del año pasado, los inversores empezaron a prestarle más atención a los perfiles de vencimiento de los bonos high yield. En aquel momento, una cantidad récord de títulos high yield vencía en los cuatro años siguientes y las perspectivas de refinanciación empezaban a ensombrecerse. El aumento de los tipos de interés había incrementado los costes de empréstito, ejerciendo más presión sobre las empresas. Y aunque la cantidad de deuda que vence en 2024 es manejable, los vencimientos se multiplican en 2025 y 2026. Resulta cada vez más evidente que los emisores tendrán que hacer un esfuerzo conjunto para afrontar esos vencimientos inminentes. El temor a unos tipos de interés más altos durante más tiempo ha avivado la preocupación de los inversores, ante la posibilidad de que las empresas no pudiesen afrontar el coste de los intereses, sobre todo aquellas que habían emitido deuda a tipo de interés variable.

La Fed cambia de rumbo

Y llegamos a 2024. A finales de 2023, la Reserva Federal cambió el discurso de su política monetaria (pasando de subir agresivamente los tipos de interés a mostrarse abierta a bajarlos) y el sentimiento del mercado mejoró rápidamente porque la perspectiva de potenciales bajadas de tipos en 2024 animó tanto a los inversores como a las empresas. Los emisores aprovecharon la mejora de las condiciones en los mercados de capitales para refinanciar sus vencimientos a corto plazo y la actividad de refinanciaciones repuntó con fuerza en los primeros meses de 2024. Según JP Morgan, en febrero se registró el mayor volumen de refinanciaciones de bonos high yield desde marzo de 20211.

Mejora el calendario de vencimientos

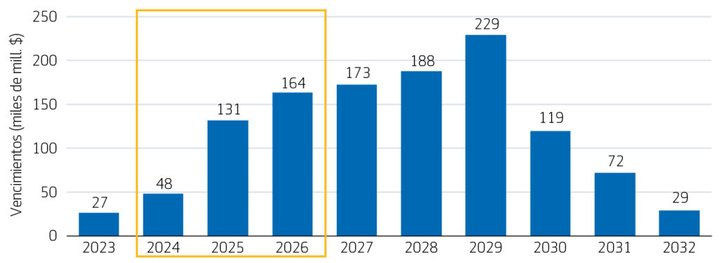

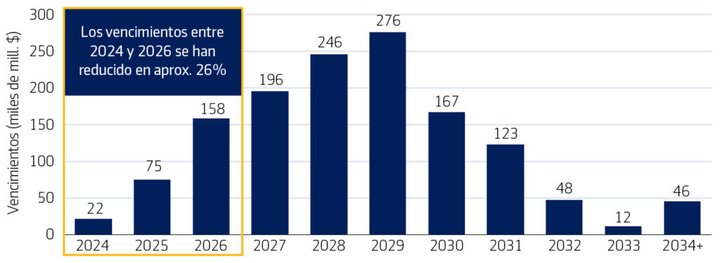

Desde diciembre de 2022, los emisores han ido reduciendo sus vencimientos a corto plazo. El volumen de bonos high yield denominados en dólares que vencen entre 2024 y 2026 ha caído cerca de un 26% desde 2022. En nuestra opinión, este «aligeramiento» del muro de vencimientos respalda aún más nuestras buenas perspectivas para la renta fija high yield. Aunque los fundamentales empiezan a dar muestras de deterioro, y pese a que la economía se está desacelerando, muchas empresas están en buena posición para amortizar su deuda y evitar el impago.

2022 vs. 2024: Muro de vencimientos del high yield

Diciembre de 2022: Muro de vencimientos del high yield (miles de millones de USD)

Febrero de 2024: Muro de vencimientos del high yield (miles de millones de USD)

La mejora relativa de las perspectivas económicas también beneficia al muro de vencimientos. Aunque la desaceleración económica plantea sus propios desafíos, la menor probabilidad de una recesión grave les da a las empresas más flexibilidad para empezar a refinanciar proactivamente la deuda que vence en 2025 y 2026, reduciendo así el riesgo de refinanciación a corto plazo. Anticipamos que, si los bancos centrales empiezan a bajar sus tipos (o cuando lo hagan), la actividad de refinanciaciones aumentará significativamente, siempre y cuando las condiciones sigan siendo propicias en los mercados de capitales.

Cuidado con el crédito de menor calidad

Aunque las perspectivas del muro de vencimientos han mejorado en general, las empresas con las calificaciones de crédito más bajas (CCC e inferiores) presentan el riesgo de refinanciación más alto en los próximos años. Sin embargo, este segmento es muy idiosincrásico porque las empresas que lo componen se enfrentan a desafíos diversos. Es previsible que a las empresas más débiles les cueste más acceder a los mercados de capitales, mientras que aquellas con mucha deuda a tipo de interés variable experimentarán más problemas.

Para mitigar el riesgo, énfasis en la selección

En nuestra opinión, el riesgo que presenta el muro de vencimientos puede mitigarse con un análisis en profundidad y la selección activa de títulos. Teniendo en cuenta los retos a los que se enfrentan algunos emisores de menor calidad, los inversores harán bien en centrarse en bonos high yield de alta calidad y ser muy selectivos en los segmentos del mercado con las calificaciones de crédito más bajas. Un cuidadoso análisis puede ayudar a los inversores a evaluar los perfiles de vencimiento de los emisores y a escudriñar aquellos cuyo calendario de vencimientos plantee dudas o que presenten unos niveles de liquidez insuficientes. En general, creemos que la mejora del calendario de vencimientos beneficia al mercado de high yield y que la reciente actividad de refinanciaciones ha reducido los riesgos a corto plazo. Sin embargo, es fundamental llevar a cabo una cuidadosa selección de emisores y de títulos para mitigar el riesgo bajista.

1 JP Morgan, a febrero de 2024. La emisión total de bonos high yield denominados en dólares ascendió a 27.700 millones de dólares.

Avisos legales

Material proporcionado por Aegon Asset Management (Aegon AM) como información general dirigida exclusivamente a inversores institucionales y mayoristas, así como a clientes profesionales (tal y como se definen en la regulación y las leyes nacionales) y otros grupos de interés de Aegon AM.

Este documento se ofrece únicamente con fines informativos relacionados con la publicidad y la comercialización de productos y servicios y no representa un análisis, asesoramiento o recomendación de inversión. Por lo tanto, no debe interpretarse como una oferta de venta ni una solicitud de compra de ninguna inversión ni constituye una oferta de productos y servicios en aquellas jurisdicciones en las que no esté permitida o infrinja la ley. Las opiniones, estimaciones y previsiones que se expresan en este documento corresponden a los autores en la fecha de publicación y pueden cambiar sin previo aviso. Es posible que el análisis empleado en este documento no se haya considerado o no sea coherente con todas las estrategias de inversión de Aegon AM. Cualquier mención a títulos concretos, clases de activos y mercados financieros tiene únicamente fines ilustrativos y no debe tenerse en cuenta a la hora de tomar decisiones de inversión. Este documento no ha sido redactado conforme a los requisitos legales establecidos para promover la independencia del análisis de inversiones, por lo que la información que aparece en el mismo puede haber sido usada por Aegon AM o por sus empleados para sus propios fines.

La información que aparece en este documento no tiene en cuenta los objetivos de inversión, las necesidades particulares o la situación financiera de ningún inversor en concreto. Tampoco representa una declaración completa sobre ninguna cuestión específica, por lo que no debe considerarse como tal. Ninguna información incluida en este documento constituye asesoramiento de inversión, legal, contable o fiscal, por lo que no debe inferirse que una determinada inversión o estrategia resultada adecuada para un inversor en concreto. Cualquier decisión adoptada en base a la información presentada queda a la absoluta discreción del destinatario. Se recomienda a los inversores que obtengan asesoramiento financiero profesional antes de tomar cualquier decisión de inversión. Aegon AM no está obligada, de forma expresa o implícita, a actualizar la información que aparece en este documento. Ni Aegon AM ni ninguna de sus filiales ofrece asesoramiento imparcial en materia de inversiones ni proporciona asesoramiento financiero fiduciario con arreglo a cualquier ley o regulación federal o estatal aplicable en Estados Unidos. Al recibir esta comunicación, usted acepta el propósito descrito más arriba.

La inversión en bonos de alto rendimiento, o high yield, puede experimentar más volatilidad que otras inversiones en renta fija, incluida la pérdida del principal y los intereses, a causa de la mayor probabilidad de impago. Además, el valor de estos títulos puede reducirse cuando aumentan los tipos de interés.

Las rentabilidades pasadas no ofrecen una indicación sobre las rentabilidades futuras. Todas las inversiones entrañan riesgos y pueden perder valor. Este documento contiene «afirmaciones a futuro» que se basan en las opiniones de Aegon AM y en diversos supuestos sobre acontecimientos futuros que dependen de la información disponible actualmente. Estas afirmaciones implican riesgos, incertidumbres y supuestos difíciles de predecir, por lo que no suponen ningún tipo de garantía, puesto que los resultados y las rentabilidades reales podrían diferir sustancialmente de lo que se plantea en este documento.

Aegon Asset Management integra las siguientes entidades: Aegon USA Investment Management, LLC (Aegon AM US), Aegon USA Realty Advisors, LLC (Aegon RA), Aegon Asset Management UK plc (Aegon AM UK) y Aegon Investment Management B.V. (Aegon AM NL). Cada una de estas entidades de Aegon Asset Management es una filial de Aegon Ltd. Además, la filial parcialmente participada Aegon Private Fund Management (Shanghai) Co. también puede llevar a cabo determinadas actividades de negocio bajo la marca Aegon Asset Management.

Aegon AM UK está autorizada y regulada por la Autoridad de Conducta Financiera británica (FRN: 144267) y registrada como asesora de inversiones en la Comisión de Bolsa y Valores (SEC) estadounidense. Aegon AM US y Aegon RA están registradas como asesoras de inversiones en la SEC estadounidense.

Aegon AM NL está registrada en el regulador de los mercados financieros de Países Bajos (AFM) como entidad gestora de fondos de inversión. Con arreglo a esta autorización para gestionar fondos de inversión, también puede proporcionar servicios de asesoramiento y gestión de carteras en ciertas jurisdicciones. Aegon AM NL también ha suscrito un acuerdo de tipo «participating affiliate» con Aegon AM US. Aegon Private Fund Management (Shanghai) Co., Ltd está regulada por la Comisión de Regulación de Valores de la República Popular China (CSRC) y la Asociación de Gestión de Activos de China (AMAC) solo para inversores cualificados. El contenido de este documento no ha sido revisado ni aprobado por un organismo regulador de China.

Ni Aegon AM ni ninguna de sus filiales están registradas en Taiwán, por lo que no pueden vender, lanzar ni ofrecer productos o servicios en Taiwán. Las actividades de marketing se dirigen únicamente a inversores institucionales profesionales y los contenidos no han sido revisados ni aprobados por un organismo regulador de Taiwán. El contenido de este documente se ofrece únicamente con fines informativos. Se aconseja prudencia a los residentes de Taiwán en relación con la propuesta. Si tiene dudas sobre cualquier cuestión relacionada con este documento, le recomendamos que consulte a un asesor profesional independiente.

©2024 Aegon Asset Management o sus filiales. Todos los derechos reservados.

Adtrax: 6463153.1GBL