Cómo capear el temporal: hoja de ruta para reforzar la cartera de inversión

8 AGO, 2023

Autora: Natasha Brooks-Walters, codirectora de estrategia de inversión en Wellington Management

Tenemos razones para pensar que tanto el mercado como el ciclo han entrado en un período de volatilidad intensa, con disparidades significativas entre regiones. Por ello, seguramente muchos inversores quieran posicionar su cartera de inversión a la altura del reto y sacar partido de las oportunidades que puede brindar un entorno como este.

De hecho, así lo confirman los eventos del primer semestre de 2023. Los mercados oscilaron entre las expectativas de recesión y un contexto de crecimiento y precios moderados. A su vez, dieron paso a los temores relacionados con la convulsión bancaria y a una posible recesión aún mayor.

El análisis realizado por iStrat (equipo de estrategia y soluciones de inversión de Wellington Management) revela algunas implicaciones importantes para los inversores en el nuevo contexto de mercado. En las próximas líneas explicaré cómo pueden reforzar sus carteras los inversores. Además, destaco tres oportunidades a largo plazo que les podrían interesar.

Lograr equilibrio y solidez en la cartera de inversión

De cara al futuro, se pondrá a prueba la capacidad de la cartera de inversión de sortear los ciclos del mercado. Para ello pueden resultar útiles las siguientes ideas:

- Diversificar entre diferentes regímenes de mercado. Al construir las carteras, los inversores suelen considerar la diversificación por regiones, clases de activos e incluso algunos factores. Pero no tienen en cuenta los distintos regímenes, sino que se inclinan por un determinado marco de condiciones. El método del «régimen descontado por el mercado» aplica, en función de varios aspectos (rentabilidad, volatilidad, correlaciones, etc.) de cada clase de activo, una técnica de aprendizaje automático para descubrir tendencias y agrupar los entornos de mercado en categorías naturales, es decir, regímenes.

- Establecer un marco para la asignación eficaz del riesgo activo. En una cartera de inversión, la decisión de dónde ser «activo» es fundamental. En última instancia, una asignación eficaz del riesgo activo requiere combinar las inversiones de forma óptima para mantener la desviación respecto al índice de referencia prevista, diversificar la desviación no deseada y convertir adecuadamente el riesgo activo en rentabilidad activa. A tal fin ofrecemos un modelo paso a paso que pueden utilizar los inversores en su propio proceso.

- Incorporar el cambio climático a la asignación de activos. Pensamos que el cambio climático afectará a los resultados de las inversiones. Su incorporación a las carteras es clave para que sean robustas a largo plazo. Su importancia se refleja en parámetros económicos, como el crecimiento del PIB y la inflación; las dinámicas empresariales, como los costes y las actividades del futuro; y las medidas regulatorias y fiscales; todo ello, a su vez, creemos que repercute en los precios y la asignación de los activos. Es más, los temas de inversión climática amplían significativamente el conjunto de oportunidades para las carteras de multiactivos. Además, pueden brindar rentabilidades superiores relativas en algunos segmentos del mercado.

Cartera de inversión: orientación a las oportunidades a largo plazo

En contextos de volatilidad, a los titulares de activos puede resultarles difícil resistirse a sus instintos a corto plazo. Nos parece importante mantener una orientación hacia el futuro y posicionarse para que la cartera de inversión pueda sacar partido de las oportunidades estructurales en los mercados. A continuación, explico tres consejos para centrarse en el largo plazo.

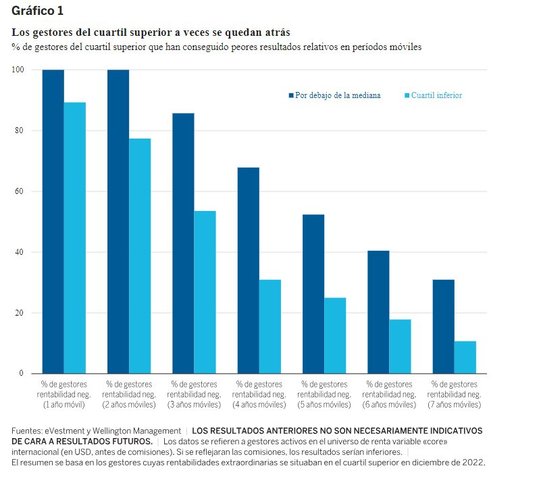

1. La paciencia con los gestores compensa

Según una investigación reciente de nuestro equipo, prestar atención a los resultados de los gestores a corto plazo tiene un efecto perjudicial sobre la rentabilidad. De hecho, en el camino hacia la consecución de los resultados del cuartil superior, e incluso del decil superior, hasta los mejores gestores activos atraviesan por largos períodos de malos resultados relativos (Gráfico 1). Por tanto, si aprovechan la sólida capacidad de análisis de los gestores, los titulares de activos con una estrategia disciplinada a largo plazo pueden estar mejor posicionados para cosechar las ganancias que reportan los mejores resultados relativos.

2. Las inversiones temáticas pueden reducir la exposición al ciclo

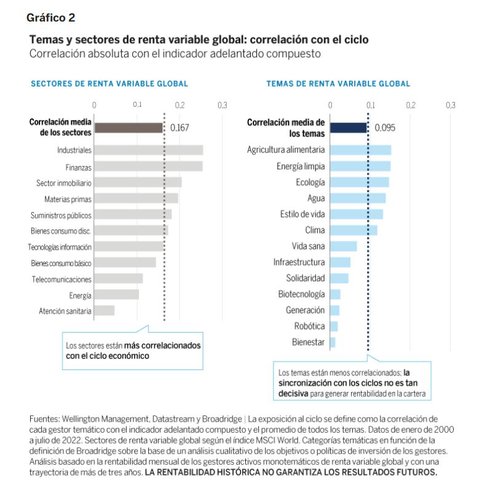

En este nuevo régimen más volátil, los inversores pueden orientar su cartera de inversión hacia el largo plazo apostando por el cambio estructural que impulsa a los mercados. Las inversiones temáticas son, por definición, a largo plazo y prospectivas. Pueden contribuir a reducir el efecto del ciclo económico a más corto plazo en la rentabilidad de las carteras. A partir de sus análisis, el equipo llegó a la conclusión de que, en promedio, los temas son aproximadamente un 50% menos sensibles al ciclo que los sectores (Gráfico 2).

Entre ellos, esperamos que los temas de inclusión social —como atención sanitaria, alimentación y educación— estén entre los que mejor sorteen esta mayor exposición al ciclo. Es menos probable que los buenos resultados de estos temas se vean afectados por la dinámica de crecimiento e inflación a corto plazo, dados los impulsos de largo alcance y el respaldo político con que cuentan.

3. Considera atentamente el equilibrio regional

En términos generales, desde la Gran Recesión ha sido rentable sobreponderar la bolsa de Estados Unidos. En el futuro inmediato, en cambio, pensamos que hay que diversificar más las exposiciones regionales. Probablemente, una de las consecuencias del aumento de la volatilidad, de la mayor frecuencia de los ciclos y de una inflación estructuralmente elevada será una mayor divergencia entre países. Los distintos bancos centrales y gobiernos adoptarán posturas diferenciadas en lugar de seguir el ejemplo de Estados Unidos.

En nuestra opinión, los inversores deberían tener en cuenta los mercados emergentes, a pesar de su escasa rentabilidad de los últimos años. Muchas carteras de inversión han reducido la exposición a la región, pero, a medida que cambie la coyuntura económica internacional, tenemos razones para pensar que en los próximos diez años a la renta variable emergente le irá mejor gracias a sus atractivas valoraciones, la debilidad del dólar y las oportunidades en China. Además, la renta variable de los mercados emergentes es muy poco eficiente. Esto brinda considerables oportunidades para la gestión activa, y permite una exposición más equilibrada a los motores estructurales de los mercados por medio de la inversión temática.