Invertir en la era de la inteligencia artificial: cómo pueden aprovechar los inversores la IA

Es probable que las oportunidades de inversión empiecen a desplazarse hacia las empresas de software y servicios capaces de integrar mejor la IA en sus servicios.

La previsión de un uso generalizado de la Inteligencia Artificial (IA) en muchos sectores ha sido uno de los principales motores bursátiles de los dos últimos años. En 2025 los avances de la IA podrían dar pasos significativos en diversos ámbitos. Esperamos que se pase de las aplicaciones generalizadas a las soluciones específicas para cada sector. Las empresas perfeccionarán sus estrategias para centrarse en casos de uso específicos que ofrezcan resultados cuantificables.

En este artículo, analizamos cinco tendencias a las que los inversores deberían prestar atención en 2025.

1. La inversión en IA generativa no se ralentiza

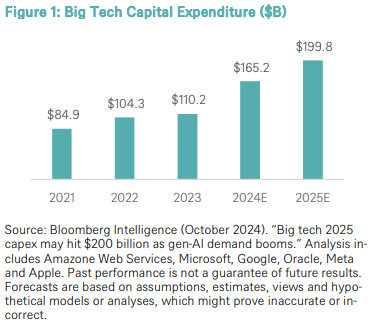

Bloomberg calcula que Microsoft, Amazon, Google y otras grandes empresas tecnológicas podrían aumentar colectivamente el gasto de capital (capex) hasta unos 200.000 millones de dólares en 2025.

Se espera que más de 90.000 millones de dólares en gasto de capital incremental en 2024-25 frente a 2023 se dediquen principalmente a ampliar la infraestructura de IA generativa (IA gen).

Los «osos de la IA» pueden creer que el exceso de construcción de infraestructuras de IA crea expectativas de futuro demasiado altas. A otros les preocupa que el progreso de los modelos de IA supere al de la infraestructura física, dejando a esta última obsoleta. «Nadie entrenará nunca dos veces un modelo de frontera en el mismo centro de datos": para cuando se haya entrenado el modelo, las GPU habrán quedado obsoletas y el tamaño de los clústeres de frontera habrá crecido.

Los proveedores de nube creen que no pueden permitirse el lujo de esperar a ver cómo evoluciona la tecnología. El miedo a quedarse atrás impulsa un ciclo de escalada competitiva de capex.

2. El gasto en infraestructuras energéticas aumenta en todo el mundo y la IA es sólo una parte

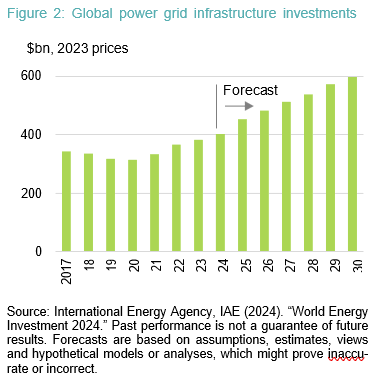

La Agencia Internacional de la Energía (AIE) estima que la inversión mundial en infraestructuras de red alcanzó casi los 400.000 millones de dólares en 2024, frente a los poco más de 300.000 millones de 2020, invirtiendo así un descenso que comenzó en 2017 como consecuencia de la ralentización de la demanda en China. La AIE prevé que el gasto aumente hasta unos 600.000 millones de dólares anuales en 2030.

El consumo eléctrico de los centros de datos, la IA y el sector de las criptomonedas podría duplicarse de aquí a 2026.

El consumo total de electricidad de los centros de datos podría superar los 1.000 teravatios-hora (TWh) en 2026, frente a los 460 TWh de 2022. Esta demanda equivale aproximadamente al consumo eléctrico de Japón.

Otros factores que impulsan el nuevo superciclo de la electricidad son el crecimiento económico mundial global vinculado a las necesidades totales de energía, la descarbonización de la generación de electricidad, el aumento de la cuota de la electricidad en el consumo energético («electrificación») y el reforzamiento de las redes.

3. Ciberseguridad: la IA turboalimentará a ambas partes

La IA tiene el potencial de mejorar significativamente las capacidades de ciberseguridad, mejorando el proceso de detección, respuesta y prevención de ciberataques.

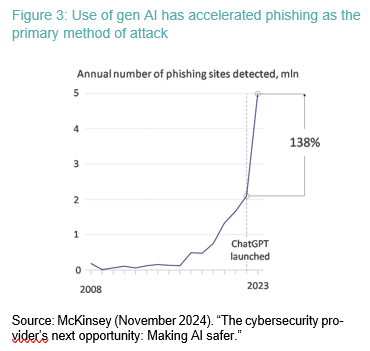

La IA también está siendo utilizada por los malos actores como una herramienta para alimentar ciberataques más sofisticados y aumentar su volumen, como lo ejemplifica el aumento de la ingeniería social mejorada por IA y el considerable impacto financiero de las violaciones de datos. En 2023, el coste total de la ciberdelincuencia se había más que duplicado desde 2015.

Las organizaciones gastaron alrededor de 200.000 millones de dólares en productos y servicios de ciberseguridad en 2024, frente a los 140.000 millones de dólares de 2020.6 Se espera que el mercado de la ciberseguridad vendida crezca un 12,4% anual entre 2024 y 2027, superando los niveles históricos de crecimiento.

A pesar de que no existe un calendario real para la llegada de tecnologías avanzadas como la computación cuántica, las empresas deben pensar en los retos potenciales para los actuales sistemas de ciberseguridad. Aunque el cifrado es la base de la vida moderna y sustenta prácticamente todos los aspectos de la sociedad tecnológica, la computación cuántica puede inutilizar por completo los métodos de cifrado actuales.

4. La carrera por la IA soberana continúa: nadie quiere quedarse atrás

La cadena de suministro de la electrónica parece ser sólo el principio de la desvinculación mundial de la tecnología. Las perturbaciones provocadas por Covid-19 y las tensiones geopolíticas entre Estados Unidos y China empujaron a las empresas tecnológicas a invertir rápidamente para hacer más resistentes sus cadenas de suministro, especialmente en el sector de los semiconductores.

Ahora el movimiento de desglobalización se está extendiendo a los datos y la IA, con países que gastan miles de millones para subvencionar la «IA soberana». Esto se refiere a las capacidades de una nación para desarrollar, desplegar y controlar sus propias tecnologías de inteligencia artificial. Abarca tanto las infraestructuras físicas como las de datos.

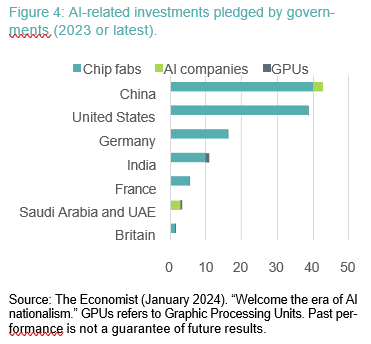

El año pasado, los gobiernos de EE.UU. y China se comprometieron a invertir entre 40.000 y 50.000 millones de dólares cada uno en Inteligencia Artificial. Otros países han empezado a anunciar sus propias iniciativas de Inteligencia Artificial porque no quieren quedarse atrás o quedarse con una tecnología crítica que está bajo control extranjero.

La mayor parte de estas inversiones se destinarán a la compra de unidades de procesamiento gráfico (GPU) y fábricas para fabricar estos chips, así como, en menor medida, a apoyar a las empresas de IA.

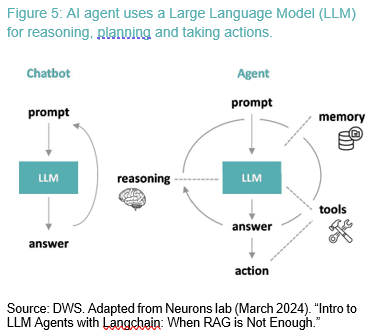

5. Se espera que los agentes de IA tomen el relevo a los chatbots de IA

Aunque ChatGPT y otros chatbots han dominado el sector durante los dos últimos años, se espera que los agentes de IA se hagan con el 2025.

Los agentes de IA pueden realizar tareas que requieren toma de decisiones, interacciones con el mundo real y autonomía. Mientras que los chatbots requieren una interacción constante con el usuario, los agentes de IA pueden ejecutar flujos de trabajo completos de principio a fin, una vez recibido un conjunto inicial de instrucciones.

Los agentes de IA pueden desplegarse en diversos sectores, como los vehículos autónomos, la robótica, los asistentes personales, la sanidad, el comercio financiero y muchos otros.

Las grandes empresas tecnológicas están trabajando en agentes empresariales que podrían desplazar al tradicional software como servicio (SaaS), mientras que las empresas de pagos están desarrollando integraciones que permitan a los agentes de IA enviar y recibir pagos.

El auge de los LLM multimodales ha propiciado la aparición de los llamados agentes de control, que interactúan con interfaces gráficas de usuario (GUI) para completar tareas de forma similar a la de un usuario de PC. Estos agentes empiezan a adoptar el carácter de un «trabajador digital», el objetivo último del campo de los agentes.