¿Por qué invertir ahora en el sector salud? AB International Health Care Portfolio

8 AGO, 2022

Por Leticia Rial de RankiaPro

En el entorno actual hemos visto como las compañías del sector sanidad se han comportado mejor que el resto del mercado. Esta semana hemos pensado que sería interesante hacer un “Product Update” de nuestro fondo AB International Healthcare Portfolio (IHC) como solución para quien quiera incrementar su exposición a esta temática, con un enfoque conservador protegiendo en las caídas.

¿Por qué invertir ahora en el AB International Healthcare Portfolio?

- Porque existe una tendencia importante en el mercado por salvar la grave crisis sanitaria que estamos viviendo. Ese foco nos lleva a identificar una alta demanda de productos y servicios relacionados con este sector en donde se han implementado en el pasado fuertes inversiones en tecnología y reducción de costes. Esto hace que el sector salud sea el menos expuesto a este entorno volátil del mercado.

- Porque la manera que tiene el fondo AB IHC de identificar las mejores compañías en el sector sanidad se centra en buscar buenos negocios y no predecir éxitos científicos futuros. Esto nos ayuda a evitar ese riesgo binario del éxito del fármaco, que se traduce en los mercados como volatilidad. Tenemos una cartera diversificada sectorial y geográficamente.

- El fondo AB IHC se compone de empresas con alto potencial de retornos y no se centra en empresas cuyos beneficios por acción (bpa) crezcan constantemente. Tenemos una cartera concentrada pero diversificada dentro del sector sanidad (farmacéuticas, equipos/proveedores/material/servicios sanitarios y biotecnología) y esto nos permite proteger la cartera mejor en mercados bajistas.

Vamos a analizar cada uno de estos puntos a continuación:

- Sector Sanidad: Tendencia de mercado por la situación actual.

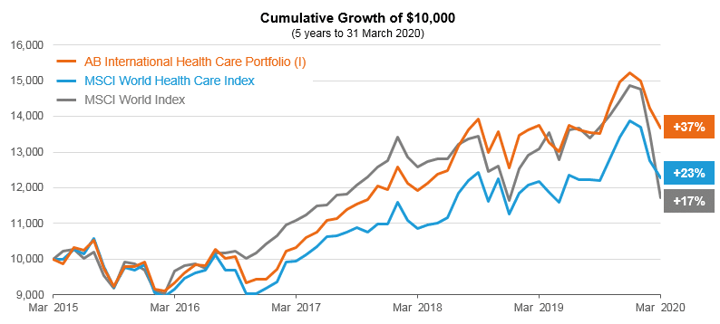

- El sector sanidad se ha comportado mejor que otros sectores en esta primera parte del año. El índice MSCI World Health Care cayó un 11,5% en el primer trimestre mientras el índice MSCI Global cayó un 21,4%.

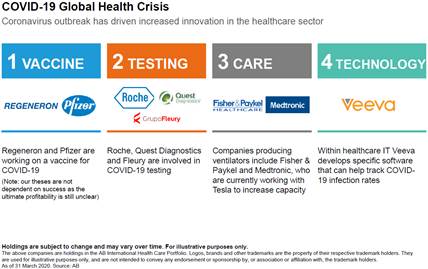

- Algunos productos se han convertido en productos de alta necesidad como las vacunas que se están desarrollando en compañías como Regeneron, Pfizer o Gilead, las analíticas de los test analizadas por Roche, Quest Diagnostics y Fleury, los respiradores que hace Fisher & Paykel o Medtronic o las aplicaciones para seguir la evolución del virus de Veeva.

- El sector salud es único, porque ofrece a los inversores una combinación de características tanto defensivas como dinámicas. Desde el punto de vista defensivo, el sector se beneficia de un flujo constante de demanda rígida, dado que los clientes siempre necesitarán utilizar y tener acceso a los servicios y productos ofrecidos. Esto se complementa con sólidas tendencias dinámicas, que fomentan la innovación en el sector a un ritmo cada vez mayor y que presentan a los inversores potenciales oportunidades atractivas en todo el mundo. La innovación está transformando todo, desde las tecnologías de cirugía robótica hasta la medicina preventiva a través de nuevas capacidades de diagnóstico que nos pueden permitir, por ejemplo, realizar un análisis de sangre y diagnosticar algunos tipos de cáncer con antelación.

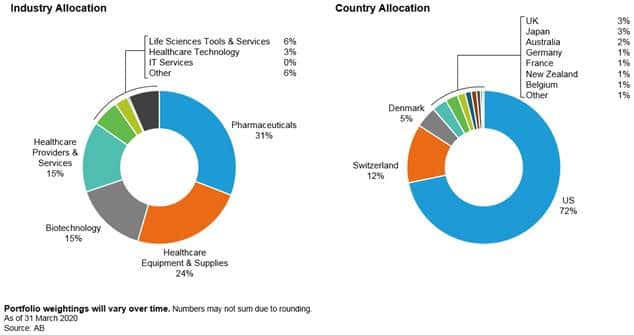

- Composición cartera AB IHC: diversificación sectorial y geográfica.

- El fondo se creó el 20 de julio de 1983 y tiene entre 40 y 60 posiciones. Actualmente tiene $816M de activos bajo gestión distribuidos sectorialmente y por país de una manera diversificada como podemos ver en el gráfico de más abajo.

- Nuestro análisis fundamental representa una pieza clave en la selección de compañías. Preguntas como; ¿es esta una buena idea desde un punto de vista del negocio, de su retorno o desde parámetros ESG?, ¿Se está llevando una estrategia apropiada por el equipo directivo de la compañía?, ¿cuáles son las barreras de entrada? O ¿dónde está la oportunidad de crecimiento? Son claves para determinar si una empresa es viable para incorporarla a nuestra cartera o no.

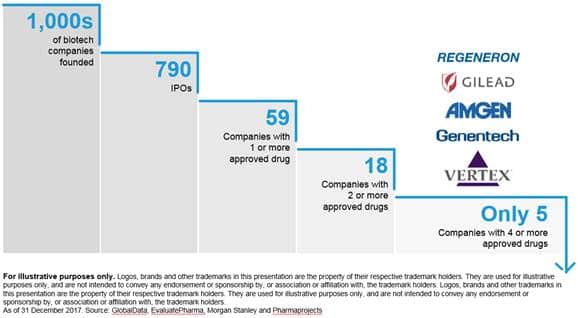

- Como hemos mencionado anteriormente evitamos el riesgo binario del éxito del fármaco. En el estudio de más abajo podemos ver que es muy complicado y costoso sacar adelante un medicamento. Esto puede generar incertidumbre que se traduce en los mercados como volatilidad. La manera que tenemos nosotros de gestionar la cartera evita ese riesgo.

Comportamiento competitivo: Ejemplos.

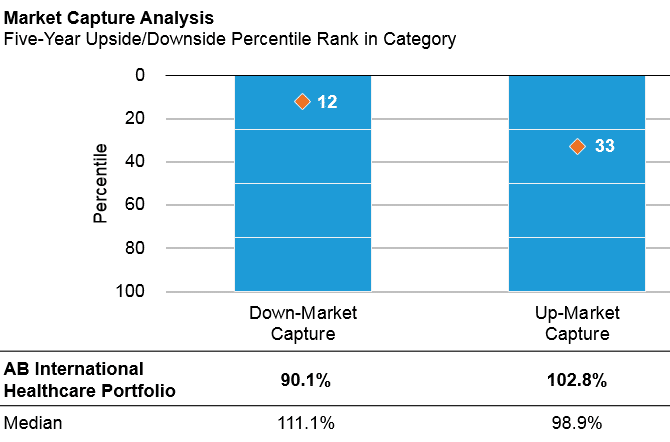

- Nuestra manera de gestionar la cartera nos da como resultado unos ratios de captura de mercados alcistas o bajistas muy competitivos. De esta manera, nos protegemos en periodos de caídas, como hemos visto en este primer trimestre, sin sacrificar rentabilidad en las recuperaciones.

Ejemplos: La telesalud es un buen ejemplo de ello, dado que una combinación de tecnología y atención sanitaria impulsa un cambio. Esta tendencia se ha acelerado a consecuencia del brote del coronavirus, porque permite a los profesionales médicos ofrecer consejos y diagnósticos médicos de forma segura y virtual en los hogares de los pacientes. Tenemos una posición en una empresa de tecnología para atención sanitaria llamada Veeva, que fabrica software en este campo, incluyendo una solución de gestión de relaciones con clientes (CRM) líder en el sector, diseñada específicamente para empresas de ciencias de la vida. La analogía más próxima es salesforce.com. Veeva dispone de un producto llamado «Engage» que permite a los representantes de ventas ponerse en contacto con los médicos por medios electrónicos y enviar materiales de marketing autorizados, publicar seminarios web, organizar conferencias telefónicas o realizar videoconferencias. Su CEO ha señalado recientemente que el uso de este producto se ha multiplicado por diez durante la pandemia del coronavirus.

El resultado es un fondo con 5 estrellas de Morningstar con unas rentabilidades muy atractivas: