Lecciones de inversión que nos deja 2022

11 ENE, 2023

Por Borja Rubio de EBN Banco

Tras el complicado año que está finalizando, creemos relevante poner en valor los múltiples desafíos que nos han dejado los mercados en este 2022 y, por ende, los retos a los que nos hemos enfrentado los asesores y gestores patrimoniales.

1. Poner en valor la importancia del horizonte temporal en las inversiones

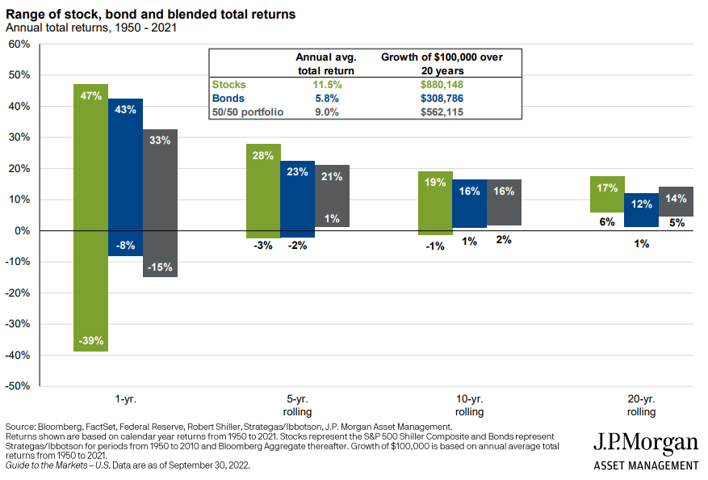

Como bien nos muestra el anterior estudio de JP Morgan Asset Management (rangos de retornos en diferentes plazos desde 1950 – 2021), es bastante concluyente que a medida que vamos aumentando el horizonte de nuestras inversiones la probabilidad de perder dinero, especialmente a partir de los 5 años, es prácticamente nula. En un año, una cartera compuesta por 100% acciones sus retornos pueden oscilar entre un +47% a un -39%, contrastando con un periodo de diez años en el cual esa misma composición se situaría entre un máximo de un +19% a un mínimo de -1% anualizado.

2. Renta fija: un activo no muy bien entendido

El gran damnificado de este 2022 y comúnmente no siempre bien entendido por los inversores. Los activos de renta fija (bonos, obligaciones…) cotizan en los mercados tras ser emitidos (muy semejante al mercado de las acciones “Bolsas”), los cuales les hace estar expuestos a distintos riesgos que afectan directamente a su precio −especialmente la variación de los tipos de interés−. Suben los tipos, baja el precio de los bonos; el precio tiende a ajustarse a las nuevas emisiones. Si bajaran los tipos, el efecto contrario; bien conocido por toda la comunidad inversora hasta este año 2022. Dicho esto, nuestra rentabilidad a vencimiento no varía siempre y cuando no tengamos impagos por parte de emisor; así que repitámoslo 100 veces “la renta fija es fija a vencimiento, siempre y cuando no haya impagos”.

3. Las modas crean burbujas. Los fundamentales se acaban imponiendo

No todo lo que sube es bueno, ni todo lo que baja es malo; y 2022 nos lo ha puesto de nuevo de manifiesto.

Durante años, y más acentuado tras la pandemia, hemos observado subidas exponenciales en los precios de ciertas compañías (especialmente relacionadas con el sector “tech”) las cuales no se correspondían con sus fundamentales (muchas de ellas no tenían ni beneficios). Por lo que la subida de tipos ha sido su estocada final, lo cual ha provocado salida masiva de inversores con el consecuente fuerte ajuste en las valoraciones, que en muchos casos no volverán a recuperarse jamás.

4. Los tipos al 0% no son eternos, más bien una anomalía

Tras más de una década de tipos al 0% y fuertes políticas monetarias expansivas, la inflación reapareció, y no de manera puntual como apuntaban muchas instituciones y casas de análisis. Esto ha provocado que a los bancos centrales no les haya quedado más remedio que endurecer su política monetaria subiendo los tipos de interés y dando pasos para ir finalizando sus programas de compra de activos. No hay que olvidar que los tipos de interés es la variable que vertebra las valoraciones de todos los activos. Pongo un fácil ejemplo, los futuros flujos que pueda generar una compañía se actualizan en función de los tipos de interés vigentes; a mayores tipos menor valor presente de los flujos futuros y a menores tipos mayor valor presente de los flujos futuros.

5. La gestión activa regresa de nuevo

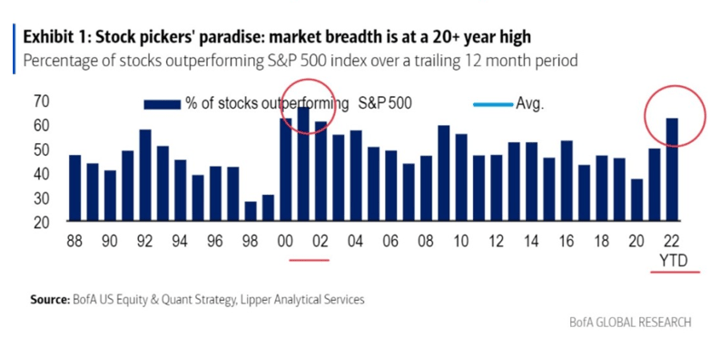

El anterior gráfico de BofA Global Research pone en evidencia el hecho que desde hace más de 20 años no había un porcentaje tan alto (+60%) de acciones que batían el comportamiento del S&P 500. Esto nos sugiere que este nuevo entorno de inflación y tipos altos, ser selectivos a la hora de seleccionar acciones va a ser un elemento diferencial para los próximos años.

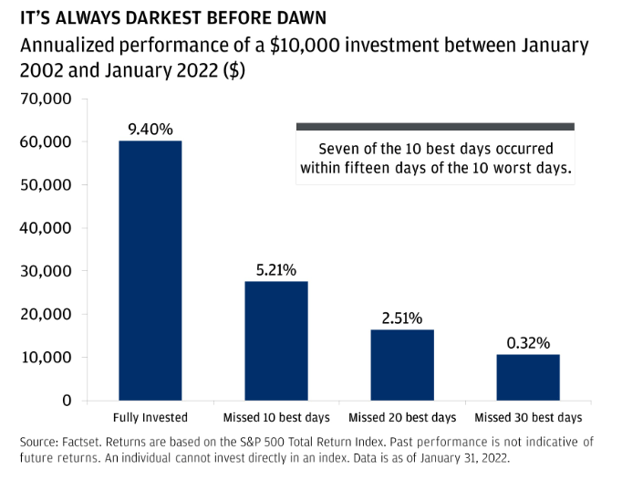

6. Estar invertido: más relevante que buscar la entra óptima

Esto no es incompatible con tener un pequeño porcentaje en liquidez para aprovechar oportunidades, como las ofrecidas en el presente ejercicio, pero la experiencia nos demuestra la dificultad de encontrar el momento óptimo de entrada.

Como nos muestra el anterior gráfico, en los últimos 20 años el haber estado fuera los diez mejores días del S&P 500 supone bajar la rentabilidad anualizada del 9,4% hasta el 5,2%. El dato es demoledor, poniendo en evidencia la dificultad de elegir en qué momento me quedo fuera del mercado.