Una mirada en profundidad a la composición y estrategia del fondo DGC Stock Selection

25 JUL, 2023

Por Stefano Battel de Cherry Bank

El fondo DGC Stock Selection B EUR, domiciliado en Luxemburgo, tiene como objetivo lograr un crecimiento del capital superior al MSCI World Index en EUR. Todo ello tras la deducción de las comisiones durante un periodo de tres a cinco años, invirtiendo principalmente en renta variable, títulos de renta variable y valores mobiliarios similares a la renta variable.

Para alcanzar su objetivo, el fondo puede invertir hasta el 10% de su patrimonio neto en OICVM y otros OIC. Según el folleto, el fondo mantendrá una cartera diversificada que fomente la exposición a los mercados mundiales de renta variable de Europa, Norteamérica, Asia y los mercados emergentes.

El grupo NS Partners (Notz Stucki), fundado en Ginebra en 1964 por Beat Notz y Christian Stucki, es una de las principales sociedades independientes europeas de gestión de activos especializada en estrategias alternativas. La empresa tiene oficinas en todo el mundo y posee un total de más de cien empleados y 10.000 millones de euros en activos bajo gestión. Además, cuenta con una estructura de 28 profesionales activos en la gestión de patrimonios y activos.

El fondo DGC Stock Selection B EUR, al ser un fondo activo, selecciona sectores y empresas a nivel internacional, mostrando una fuerte concentración con respecto a su índice de referencia, por lo que se dirige a inversores que buscan mejorar su cartera con una estrategia de alta convicción en los mercados internacionales. A modo de explicación, a cierre de mayo, el fondo había invertido en 43 instrumentos, de los cuales los 10 primeros representaban el 35% de toda la asignación de activos, frente a los 2.935 de su índice de referencia.

La estrategia cobra comisiones en línea con sus homólogas, situándose el porcentaje en el quintil medio.

El gestor de este fondo es Pierre Mouton. Mouton tiene más de 20 años de experiencia en la gestión de carteras con una calificación media, según datos de Morningstar, de 3,7. Esto indica una capacidad superior a la media para crear rentabilidad ajustada al riesgo. Se incorporó a NS Partners en 2003 gestionando el fondo DGC Stock Selection. Invierte en valores de gran capitalización en la mayoría de los mercados desarrollados. Se cnetra en empresas de alta calidad, independientemente del sector en el que operen.

Teniendo en cuenta que se trata de un fondo de convicción, Pierre Mouton tiene la máxima libertad en sus elecciones de asignación de activos, ya que no está limitado por el índice de referencia. Esto significa que puede incluir o no empresas en el índice de referencia y sobreponderar o infraponderar los sectores pertinentes siempre que estén en consonancia con la filosofía y el proceso de inversión del fondo.

A cierre de junio de 2023, esta estrategia contaba con más de 380 millones de euros en activos bajo gestión; de los cuales aproximadamente 108 pertenecían a la clase analizada (B).

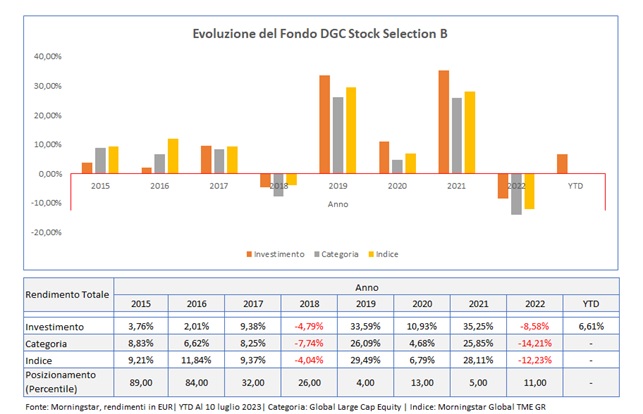

Evolución del fondo DGC Stock Selection

Analizando el fondo en cuestión, el historial proporcionado por el gestor es más "mixto". Con una rentabilidad superior a la media de la categoría (Fund Global Large-Cap Blend Equity), pero inferior a la del índice de referencia en los últimos nueve años.

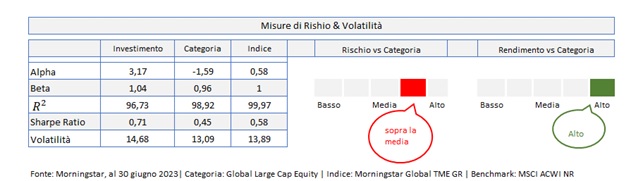

Sin embargo, la tabla muestra que el fondo ha obtenido una rentabilidad superior, a partir de 2019, incluso en fases de mercado especialmente complicadas como 2020 y 2022. También superó al índice de la categoría en aproximadamente un 28% durante el mismo periodo. La rentabilidad ajustada al riesgo no hace sino confirmarlo. Un ratio de Sharpe de 0,71 frente al 0,45 de la categoría y el 0,58 del índice de referencia.

Sin embargo, estos resultados se lograron a costa de una volatilidad ligeramente superior para los inversores. Así pues, la estrategia asumió más riesgo que el índice de referencia al tiempo que conseguía recompensarlo. Esto se confirma por el alfa ampliamente positivo. Lo que significa que muchas de las opciones tácticas del fondo fueron capaces de añadir valor en relación con el mercado en general. Como ya hemos señalado, esto podría atribuirse al proceso sólido y basado en convicciones del equipo del fondo. El cual mantiene las posiciones y la confianza en determinadas empresas independientemente de la volatilidad a corto plazo.

Medidas de riesgo y volatilidad del fondo

En cuanto a la Beta de mercado, se sitúa ligeramente por encima de 1. Esto indica que se trata de un fondo con un riesgo sistémico ligeramente superior al de su índice de referencia.

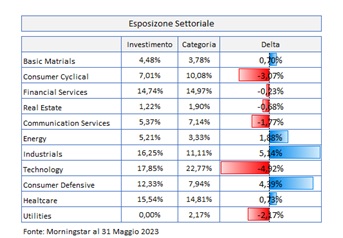

Una de las mejores demostraciones de la gestión activa del fondo es su asignación sectorial en comparación no sólo con su índice de referencia sino con su categoría, el Fund Global Large-Cap Blend Equity.

Exposición sectorial del fondo

Podemos observar diferencias derivadas de la filosofía de inversión del equipo gestor con apuestas en:

- Industriales: representan el 16,5% frente al 11,11 de la categoría.

- Consumo defensivo: 12,33% frente al 7,94%.

- Tecnología: 17,85% frente al 22,77%.

- Consumo cíclico: 7,01% frente al 10,08%.

Esto nos lleva a pensar que la incorporación de esta estrategia aporta diversificación a una cartera que contiene un fondo o ETF más acorde con su categoría.

Puede que no resulte atractiva para los inversores preocupados por la sostenibilidad. De hecho, según el Rating Morningstar de Sostenibilidad, el fondo sólo tiene dos globos. Es decir, posee valores con un riesgo ASG relativamente alto en comparación con sus homólogos en el segmento de Renta Variable Global de Gran Capitalización.

El riesgo ASG mide el grado en que las cuestiones medioambientales, sociales y de gobernanza podrían influir en las valoraciones de los valores subyacentes. Este último difiere del impacto, que se refiere a la promoción de resultados medioambientales y sociales que beneficien a la sociedad. La participación actual del fondo en combustibles fósiles alcanza el 11,09%, superando la media del 7,54% de la categoría. Se considera que participan en combustibles fósiles las empresas que obtienen ingresos del carbón térmico, el petróleo y el gas.

Un análisis más detallado, siempre según Morningstar, muestra que el fondo tiene una Puntuación de Riesgo de Carbono de 7,85. Indica que las empresas de la cartera se enfrentan a bajos riesgos de carbono en la transición a una economía de bajas emisiones. Esto se consigue gracias a que alrededor del 11,90% de las empresas de la cartera participan en soluciones para reducir las emisiones de carbono. Incluidos productos y servicios relacionados con las energías renovables, la eficiencia energética, los edificios ecológicos y el transporte ecológico.

El fondo tiene un modesto nivel de exposición (7,38%) a empresas con litigios elevados o graves. Las empresas con litigios elevados o graves son empresas implicadas en incidentes como corrupción, abusos de empleados, incidentes medioambientales y escándalos corporativos que plantean graves riesgos para la empresa.