Renta fija sistemática: ¿por qué ahora?

17 SEPT, 2024

Los inversores se enfrentan actualmente a un mundo donde las condiciones cambian con gran rapidez, con mayor disponibilidad de datos y una IA que ha llegado para cambiar los paradigmas establecidos. Creemos que un enfoque sistemático de vanguardia, que utilice estos nuevos avances, puede ayudar a ofrecer una fórmula objetiva y contrastada para lograr rentabilidades ajustadas al riesgo más constantes invirtiendo en renta fija.

¿En qué consiste la renta fija sistemática?

La inversión sistemática en renta fija es un enfoque de inversión activa que trata de superar en rentabilidad a los índices del mercado de deuda. Con esta estrategia, las decisiones de inversión se basan en un proceso multifactorial dinámico, que consiste en aplicar factores predictivos que se relacionen de forma demostrable con una mayor rentabilidad relativa. Un proceso de decisiones cuantitativas y basadas en IA clasifica cada bono del mercado con arreglo a su alineación con dichos factores predictivos, y trata de generar una mayor rentabilidad relativa (alfa) mediante la selección de valores bottom-up.

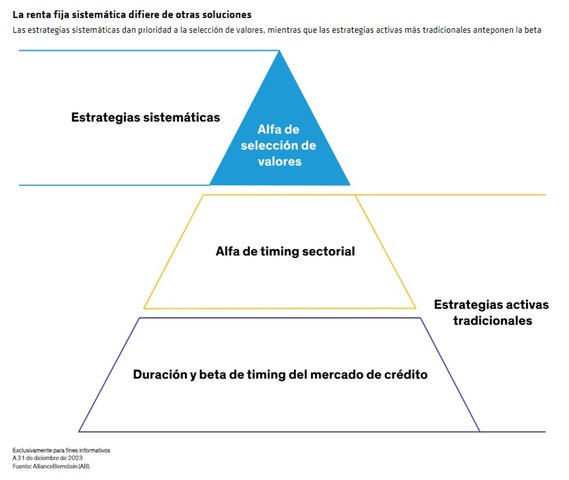

Esta metodología sistemática contrasta con los enfoques de inversión activa tradicionales, que generalmente dan prioridad a la exposición a duración y al mercado de crédito (beta), así como a los sesgos sectoriales (Gráfico).

Las estrategias sistemáticas dan prioridad a la selección de valores, mientras que las estrategias activas más tradicionales anteponen la beta.

Dado que los enfoques sistemáticos dependen de distintos factores que condicionan los resultados, sus rentabilidades probablemente serán diferentes a las de las estrategias activas tradicionales —y serán complementarias a estas—. Por naturaleza, las rentabilidades activas derivadas de la selección de valores en las estrategias sistemáticas apenas están correlacionadas con el índice de referencia y con primas de riesgo importantes. En consecuencia, estas estrategias pueden ser diversificadores eficaces en una cartera de renta fija. Además, los enfoques sistemáticos pueden permitir estructuras de comisiones competitivas, de manera que podrían ser fórmulas para batir a los índices de referencia de bonos a un coste más reducido. También pueden ser fácilmente adaptables, lo que permite a los gestores diseñar sus carteras para que se ajusten perfectamente a las preferencias de los clientes a la vez que conservan el potencial de rentabilidad.

¿Cómo funcionan los factores predictivos?

Los factores de riesgo, como son el riesgo de tipo de interés (duración) o la duración del diferencial (la sensibilidad del precio de un bono a las variaciones en su diferencial de crédito) indican el modo en que las fuerzas del mercado pueden influir en los precios de los valores. Las estrategias sistemáticas tratan de descubrir factores con capacidad predictiva para encontrar repetidamente valores con el mejor potencial de rentabilidad ajustada al riesgo; es decir, factores predictivos. Pueden ser factores basados en el valor de mercado (por ejemplo, value y momentum) o factores fundamentales específicos de las empresas (como quality). La información de los factores predictivos se utiliza para analizar de manera sistemática grandes volúmenes de datos históricos de mercado y seleccionar valores con las características adecuadas que les doten de una probabilidad superior a la media de batir al mercado (Gráfico).

Gestión de las estrategias factoriales en la práctica

Con nuestras bases de datos, compuestas por análisis exhaustivos, AB es capaz de identificar y acceder a cientos de factores determinados internamente. No todos ellos se aplicarán siempre en una cartera sistemática, sino que el gestor puede rotarlos dependiendo de las condiciones de mercado conforme vayan cambiando los regímenes de inversión y, con ellos, la eficacia de los factores.

Los enfoques basados en factores nacieron en los mercados de renta variable, donde los índices de referencia son relativamente sencillos de construir y los precios son bastante transparentes. Las estrategias factoriales han comenzado a aplicarse más recientemente en los mercados de renta fija, que tienen un mayor tamaño, son más complejos y están más fragmentados entre grupos de valores dispares. Todas estas características hacen que resulte más difícil determinar la liquidez y los precios en los mercados de bonos.

Por ello, la tecnología y los análisis avanzados resultan fundamentales para que los enfoques sistemáticos funcionen en los mercados de renta fija. Además, aunque las investigaciones académicas respaldan las ventajas de los factores predictivos en la inversión en renta fija, para crear carteras que generen buenos resultados se necesitan una evaluación rigurosa y las capacidades adecuadas para su implementación en la práctica.

Crear una cartera sistemática: combinación de factores predictivos

Con un enfoque sistemático, cada uno de los bonos que componen el índice de referencia recibe una calificación para una serie de factores predictivos. De esta forma, a cada valor se le atribuye un conjunto de calificaciones. Por ejemplo, un bono podría tener una calificación elevada para el factor value y otra baja para el factor momentum. A continuación, un modelo que combina distintos factores acumula las calificaciones de cada factor a fin de generar una única calificación factorial total para cada valor.

El modelo adopta dos criterios para crear una cartera empleando las calificaciones factoriales: eficacia predictiva y correlación con otros factores, y los pondera utilizando un algoritmo determinado por una técnica de aprendizaje automático. Este proceso crea una clasificación de la calificación factorial total para cada bono, con sujeción a otros condicionamientos de optimización y riesgo, principalmente: bono, emisor, sector, ASG, duración, diferencial, liquidez y costes de transacción. De esta forma, el modelo trata de lograr mayores rentabilidades ajustadas al riesgo equilibrando la eficacia predictiva con rigurosos controles de los riesgos.

Tres factores fundamentales para el éxito

En este campo relativamente nuevo, el comportamiento de los productos de renta fija sistemática de algunos proveedores ha sido decepcionante al ofrecer unas rentabilidades reales por debajo de los resultados contrastados. Creemos que se cometen tres errores frecuentes: depender de factores estáticos, utilizar datos que no son fiables e incapacitad de obtener liquidez y ejecutar correctamente las ideas. De ahí la importancia de los tres «pilares» para que las estrategias sistemáticas generen buenos resultados:

- Un enfoque factorial dinámico. Las condiciones del mercado cambian constantemente y la eficacia de los factores varían con el tiempo. Por ejemplo, el carry (yield) puede ser un factor importante en los mercados de bonos con grado de inversión, pero no en el mercado high yield, donde los riesgos de impago constituyen un condicionante de mayor calado para la rentabilidad. Por consiguiente, es fundamental evaluar los factores continuamente y gestionarlos de forma dinámica.

- Abundancia de datos. Los datos fiables constituyen las bases fundamentales de las estrategias sistemáticas eficaces. Los inversores sistemáticos necesitan enormes cantidades de datos depurados (sin anomalías e incoherencias), exhaustivos y con un historial muy largo. Compilar esos datos es un proceso laborioso que consume muchos recursos. Consiste en acumular datos que se refieren a una amplia variedad de indicadores del mercado de bonos, realizar análisis exhaustivos de la situación financiera de las empresas en un momento determinado y cubrir numerosas clases de activos de renta fija de todo el mundo.

- Consideraciones de liquidez. Las empresas que no pueden evaluar eficazmente la liquidez de un bono no podrán implementar sus ideas de inversión. Para mantenerse a la cabeza en un mercado que digerirá y reaccionará a cualquier nuevo bit de información de forma cada vez más rápida, los buenos gestores de renta fija tendrán que utilizar una tecnología que aúne todas las plataformas de trading de renta fija externas en un solo lugar. Encontrar la liquidez adecuada para ejecutar las operaciones deseadas es una condición previa para gestionar las ponderaciones de los factores de una cartera. Además, es fundamental conseguir suficiente liquidez a precios atractivos, ya que las estrategias sistemáticas solo ejecutan operaciones si superan tests de costes de las transacciones.

Una idea oportuna

Creemos que la inversión sistemática en renta fija es ahora una idea oportuna. Supone una forma activa y con costes reducidos de lograr rentabilidades ajustadas al riesgo atractivas, repetibles y no correlacionadas mediante:

- La selección bottom-up y la estructuración de un gran número de posiciones independientes en bonos.

- Un riguroso control de los riesgos que hace que las carteras sistemáticas sean relativamente menos vulnerables a las fuertes caídas como consecuencia de eventos adversos de tipos de interés, crediticios y otros relativos a factores únicos.

- Este doble énfasis en obtener una rentabilidad relativa superior mediante la selección de valores individuales y un control riguroso del riesgo hace que los enfoques sistemáticos sean complementarios a las estrategias activas de renta fija más tradicionales, y, posiblemente, supongan un poderoso elemento diversificador de las carteras.